לפני כמעט שלוש שנים, בפברואר 2022, הודיעה ענקית השבבים האמריקאית אינטל על רכישת טאואר הישראלית לפי שווי של 5.4 מיליארד דולר, עסקה שלבסוף בוטלה בקיץ 2023, אחרי שהחברות לא השיגו את האישורים הרגולטוריים הנדרשים מהרגולטור הסיני במועד. הרכישה הייתה אמורה להתבצע במחיר של 53 דולר למניית טאואר, אשר היווה פרמיה של 60% ביום ההודעה על העסקה.

● האינפלציה והאפשרות לעסקת חטופים: למה הסערה בוול סטריט לא הגיעה לת"א

● ראיון | מנהל קרן הגידור שחושף: 4 מניות מתיק ההשקעות וההזדמנויות

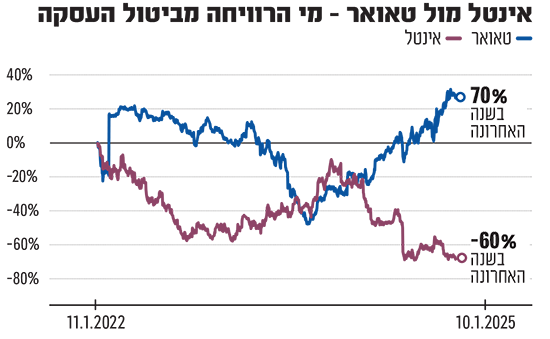

חודשים ספורים לאחר ביטול העסקה מניית טאואר נפלה לשפל של כ־22 דולר בלבד. אולם מאז המניה התאוששה ומתקרבת היום למחיר של 53 דולר, שלפיו הייתה אמורה להירכש. נכון להיום, טאואר נסחרת בשווי של 5.7 מיליארד דולר (שיא של מעל 2 עשורים), אחרי שהמניה זינקה בכמעט 70% במהלך 2024 (לאחר שאיבדה 30% ב־2023 בשל ביטול המכירה לאינטל). בסיכום שלוש השנים האחרונות, עלתה המניה בכ־25%.

בחוכמה שבדיעבד, ועל רקע הצרות של אינטל בחודשים האחרונים, נראה שבסופו של דבר הביטול היה לטובתה של טאואר, שממשיכה כחברה עצמאית תחת המנכ"ל הוותיק ראסל אלוואנגר. בראיון לגלובס בחודש מרץ שעבר סיפר אלוואנגר איך הרגיש כשעסקת אינטל בוטלה: "אני לא אומר שטוב שהעסקה לא קרתה, אבל זו לא הייתה סטירת לחי גדולה. יש לנו עכשיו קפסיטי (קיבולת ייצור), יש כמובן נקודות לשפר, וזה היה ניסיון טוב בסך הכול".

זאת ועוד: יצרנית השבבים האנלוגיים ממגדל העמק לא יצאה מאותה עסקה בידיים ריקות - ההסכם בין החברות קבע שאינטל תשלם לטאואר פיצוי על ביטול העסקה, בסכום של 353 מיליון דולר שזרם לקופתה. טאואר הכירה בסכום הפיצוי בדוחות הרבעון השלישי של 2023, כשהשפיע על הרווח הנקי שלה לאחר ניכוי מס ב־290 מיליון דולר.

לעומת זאת המוכרת המיועדת אינטל נקלעה לקשיים ב־2024, והמנכ"ל שהוביל את העסקה, פט גלסינגר, פרש לאחרונה אחרי 4 שנים בתפקיד. אינטל ביקשה לרכוש את טאואר משום שהיא פנתה לאסטרטגיה של פאונדרי - ייצור שבבים גם עבור צדדים שלישיים ולא רק לעצמה, וטאואר הייתה אמורה להיות חלק יסודי באסטרטגיה. האסטרטגיה לא התרוממה ואינטל פיטרה אלפי עובדים ברחבי העולם, כולל בישראל. ב־2024, כשמניית טאואר זינקה, מניית אינטל נפלה בכ־60%.

ביצועי יתר על מדד השבבים הגלובלי

מדד מניות השבבים של פילדלפיה עלה בשנה החולפת בכ־13%, כך שטאואר הציגה ביצועי יתר משמעותיים גם ביחס למדד זה. על תשואת הסקטור הגלובלי השפיעו גורמים מנוגדים - מצד אחד ענקית השבבים אנבידיה המשיכה לטפס בזכות הייפ הבינה המלאכותית (AI), וגם ברודקום ומניות נוספות הציגו תשואות חיוביות מרשימות אשתקד. מצד שני, עלו חששות בנוגע להגבלות היצוא לסין וסוגיות מלאים בחלק מהחברות.

אנליסטים המסקרים את טאואר חיוביים בנוגע למניה, ולפי נתוני Yahoo Finance מחיר היעד הממוצע שלהם הוא 57.5 דולר, פרמיה של כ־13% על מחיר המניה כיום בנאסד"ק. טאואר נסחרת במקביל גם בבורסה בתל אביב.

באופנהיימר מחיר היעד למניית טאואר הוא 60 דולר, פרמיה של כ־18%, וההמלצה היא "תשואת יתר". בחודש שעבר, סרגיי וסצ'ונוק ואביבית מנה קליל מאופנהיימר פרסמו עדכון ממפגש עם הנהלת טאואר, וציינו כי הם צופים האצה בצמיחה של החברה בשנת 2025, לאור ביקושים לשבבי RF-SiPho לשוק התקשורת האופטית בדאטה סנטרס, במקביל להתאוששות בתחומים שהציגו חולשה מחזורית בשנה החולפת, והגדלת נתחי השוק.

לאורך השנים האחרונות טאואר פעלה להרחיב את קיבולת הייצור שלה, ואחרי ביטול המכירה לאינטל היא חתמה איתה על הסכם לשימוש במפעל אינטל בניו מקסיקו לייצור שבבי 300 מ"מ. במקביל, יש לה מפעל ייצור חדש באיטליה, עליו כתבו באופנהיימר כי תחילת הייצור בו צפויה אמנם להעיק על שולי הרווח הגולמי בטווח הקצר, אך מאידך תספק מנוע צמיחה חדש לשנים הקרובות ותאיץ את שיעורי הצמיחה והרווחיות העתידיים.

"פוטנציאל הגדלת הייצור עוד לא מתומחר במניה"

המפעל יגיע להערכתם לקיבולת מלאה לקראת סוף 2025. "להערכתנו, פוטנציאל זה טרם קיבל ביטוי מלא בציפיות המשקיעים ובתמחור מניית טאואר, הנסחרת עדיין בדיסקאונט עמוק לממוצע ענף השבבים", כתבו אז וסצ'ונוק ומנה קליל. הם הוסיפו שטאואר תסיים את 2024 עם רמת הכנסות דומה לשנה הקודמת, ביצועי יתר לעומת ירידה חד־ספרתית גבוהה בשוק השבבים האנלוגיים וירידה דו־ספרתית בחלק ממתחרותיה הגדולות. זאת, על רקע הביקושים לשבבי RF-SiPho שמכירותיהם זינקו פי 3 וצפויות להמשיך לצמוח ב־2025.

יתרה מכך, טאואר לדבריהם צפויה ליהנות גם מההתאוששות המחזורית בשוק: "שאר הסגמנטים העסקיים צפויים להתאושש בשנה הקרובה. הביקושים לשבבי Power Management המיועדים לשוקי התעשייה והרכב צפויים להפגין בשנה הקרובה התאוששות מרמת שפל, ובמקביל צפויה טאואר להגדיל את נתח השוק לאור השקת מוצרים לפלח של ניהול מתח נמוך", כתבו באופנהיימר.

לפי תחזיות האנליסטים, טאואר תרשום בדוחות 2024 הכנסות של 1.44 מיליארד דולר, עלייה קלה לעומת 1.42 מיליארד דולר ב־2023. הצמיחה צפויה להאיץ במהלך 2025 כך שלפי קונצנזוס האנליסטים תסתיים עם הכנסות של 1.57 מיליארד דולר, שיעור צמיחה של 9%.

בשלושת הרבעונים הראשונים של 2024 הכנסות טאואר ירדו ב־2% לכ־1.05 מיליארד דולר (מתוכם 371 מיליון דולר ברבעון השלישי - צמיחה של 3.4% מהמקביל) והרווח הנקי הסתכם בכ־153 מיליון דולר. החברה ייצרה ברבעון השלישי כ־125 מיליון דולר מפעילות שוטפת, ירידה ביחס לתקופה המקבילה שבה טאואר הכירה בתקבולי הפיצוי מאינטל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.