אחד הנדבכים המרכזיים של הראלי בבורסה התל אביבית בשנה האחרונה היה זינוק של יותר מ-40% במדד ת"א בנייה, הכולל את מניותיהן של חברות הנדל"ן הבולטות בישראל. בימים אלה, כששוק ההנפקות הראשוניות מתחמם לאחר שלוש שנים של בצורת, טוען גורם בכיר בענף החיתום כי "מתוך למעלה מ-40 תשקיפים פתוחים, 70% הם של חברות נדל"ן למגורים ונדל"ן מניב".

● אחרי ראלי חסר מעצורים: האם עדיין יש במניות האלה הזדמנות קנייה?

● גם באג"ח קוקו: הפועלים מגייס חוב בהיקף 3 מיליארד שקל

בין חברות הנדל"ן שעשויות לבצע בחודשים הקרובים הנפקת מניות ראשונית (IPO) נמנות רמי לוי נדל"ן, אמפא, דלק נכסים, אנשי העיר, סונול נדל"ן ועוד. לצידן, נסחרות כיום בבורסה מספר חברות שכבר גייסו בה אג"ח, ועשויות "להשתדרג" להנפקת מניות אם השוק יאפשר זאת, בהן קרן הריט אבו פמילי של צחי אבו, מגידו מקבוצת אאורה, מיי טאון, שמואל ברוך יזמות ובנייה, גשם למשתכן ומ.ו השקעות של משה ונילי וינברג.

העצה שחברות הנדל"ן הצעירות צריכות להכיר

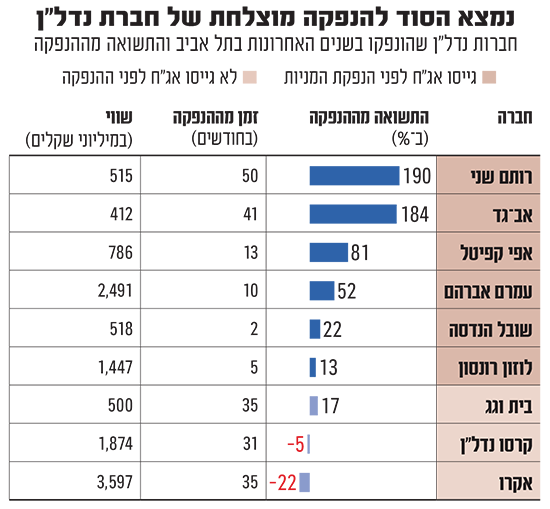

מבדיקת גלובס עולה כי אם יש עצה אחת שניתן לתת לחברות הנדל"ן שמתחממות על הקווים: להנפיק קודם אג"ח ורק אחר־כך את מניותיהן. אם מסתכלים על הנפקות הנדל"ן שבוצעו בת"א מתחילת העשור, ניתן לראות כי חברות שהנפיקו מניות לאחר שגייסו אג"ח הניבו תשואה טובה משמעותית מאשר חברות שגייסו מניות מבלי להנפיק קודם אג"ח.

כך למשל, רותם שני ואב-גד השיאו מאז הנפקתן, במחצית הראשונה של שנת 2021, תשואה פנטסטית של כ-190% למשקיעים. אפי קפיטל ועמרם אברהם שהנפיקו מניות לראשונה בשנה שעברה, רשמו עליות חדות של 81% ו-52% בהתאמה. גם מניות שובל הנדסה אפ 1 ולוזון רונסון שהנפיקו בחודשים האחרונים רושמות תשואות חיוביות נאות. בשבוע שעבר הצטרפה למועדון ההנפקה הדו־שלבית חברת נדל"ן נוספת, יסודות איתנים, שגייסה כמה עשרות מיליוני שקלים בהנפקת מניות ראשונית - כשנתיים לאחר שהנפיקה אג"ח.

מנגד, שתיים מתוך שלוש חברות שלא גייסו קודם אג"ח נמצאות דווקא בתשואות חסר. מדובר על קרסו נדלן ואקרו שהנפיקו בשנת 2022. השתיים נמצאות בינתיים בתשואה שלילית מההנפקה כאשר קרסו נדל"ן במינוס 5% ואקרו במינוס 22%. יוצאת הדופן מבין החברות שפסחו על גיוס חוב בדרך להנפקתן היא בית וגג , הפועלת בתחום ההתחדשות העירונית, שהנפיקה גם היא בתחילת אותה שנה והניבה מאז תשואה חיובית של 17%.

"כשחברה מגייסת קודם כל אג"ח, השוק לומד להכיר אותה ואחר־כך, כשהיא באה להנפיק מניות,היא לא צריכה להסביר מי היא. זה כמו שיותר קל להיפגש לדייט שני", אומר גורם בשוק. עם זאת, צריך להדגיש כי מתכונת הגיוס הדו־שלבי, שהפכה נפוצה בשנים האחרונות, והייתה אחראית לרוב ההנפקות שהתרחשו באותה תקופה, נבעה גם מאילוץ שהוא פועל יוצא של הבצורת בשוק ההנפקות: אי נכונות המשקיעים לרכוש מניות בחברות חדשות טרם יציגו תוצאות עסקיות שישכנעו אותם לעשות זאת.

לחברה שהונפקה בשווי נמוך קל יותר לזנק

זאת ועוד: ההתמקדות בתשואה מההנפקה בלבד עלולה להסתיר את העובדה שחברות הנדל"ן שהנפיקו את מניותיהן לראשונה במהלך שנת 2022 סבלו מירידות חדות, של אפילו 50% בשווי שלהן - מאז תיקנו בעשרות ואפילו ביותר מ-100% כלפי מעלה.

"הירידות ההן נבעו", מזכיר גורם בשוק החיתום, "מכך שבשנים 2022-2023 היו בישראל אינפלציה גבוהה ועליית ריבית, תנאי שוק מורכבים, רפורמה משפטית ומלחמת חרבות ברזל, שעצרו את ההנפקות בשוק והפילו את מניות סקטור הנדל"ן".

ובאמת, אקרו הנפיקה בחודש מרץ 2022, כחלק מגל ההנפקות של אותה התקופה ורגע לפני גל העלאות הריבית. "התקופה הייתה של ריבית אפס וכל מטאטא ירה, כתוצאה מכך כל החברות שהונפקו נהנו משוויים גבוהים, 'אופטימליים', גם בסקטור הנדל"ן אך לא רק".

הבדל נוסף משמעותי בין החברות ברשימה הוא שאקרו וקרסו נדל"ן הן הגדולות ביותר מבין כל המניות ברשימה (למעט עמרם אברהם) כשאקרו הגדולה נסחרת לפי שווי של 3.6 מיליארד שקל וקרסו נדל"ן לפי 1.9 מיליארד שקל. "לחברה כמו אקרו וקרסו נדל"ן שנכנסו לשוק בשוויים של מיליארדי שקלים, עם שווי גבוה - או במילים פחות מכובסות שווי מנופח - קשה יותר להצדיק את השווי כשתנאי השוק משתנים, ובעקבות כך התוצאות העסקיות שלהן פחות טובות", אומר לגלובס גורם אחר בשוק. "מנגד, לחברה שהצטרפה לשוק בשווי נמוך של מאות מיליוני שקלים בודדים, כמו רותם שני ואב-גד, קל הרבה יותר לזנק על כל הפתעה לטובה בביצועים".

הדבר הזה נתמך גם בנתונים, שכן למשל רותם שני ואב-גד, שיאניות התשואה מבין חברות הנדל"ן שהנפיקו בת"א בשנים האחרונות, נסחרות גם כעת לפי שווי של 515 מיליון שקל ו-412 מיליון שקל בהתאמה. גם אפי קפיטל שזינקה ב-81% נסחרת כעת לפי שווי ששל 786 מיליון שקל.

גורם אחר מוסיף מחדד כי "זה קשור לתקופות, מי שהנפיק יקר, בשיא ההייפ, יורד. אקרו למשל היא חברה מצוינת אבל הנפיקה בשפיץ, כשהשוק היה נדיב עם תמחור ולכן ברור שהיא יורדת, ואותו דבר קרסו נדל"ן".

הבועה כבר מאחורינו? "המכפילים ריאליים"

ומה באשר לחברות שהונפקו בשנת 2024 ומתחילת השנה הנוכחית? כאן אומרים לגלובס מספר בכירים בשוק החיתום כי "הסיפור שונה. אפי קפיטל הונפקה במכפיל הון של 1 (שווי השוק של החברה חלקי ההון העצמי שלה, נ"א), כלומר במחיר הוגן, או אפילו זול בתקופה ששוק הנדל"ן התחיל להתעורר".

גורם נוסף מציין כי "היום רוב חברות הנדל"ן היזמי נסחרות במכפיל הון של 1.5 עד 2.5, כל השוק עלה. לפני שמונה חודשים החברות נסחרו במכפילי הון של 1 עד 1.5. כך שהכל זה עניין של טיימינג. בסוף יש בנצ'מרק. כשאתה בא להנפיק זה לא קורה בחלל ריק, קונים את מניות החברה לפי מצב החברות האחרות בשוק, וכמובן שביצועי החברה גם מוסיפים".

גורם אחר מוסיף כי "רוב החברות שהונפקו לאחרונה אלה חברות שהשוק מראש נתן להן ערכים כלכליים יותר ריאליים, ובנוסף בשנה האחרונה שוק הנדל"ן הציג נתוני מכירות טובים מאוד, בין השאר על רקע מבצעי המימון הנדיבים מסוג 80/20 וצפי לעליית מחירים עתידית. כלומר, למרות המלחמה שוק הנדל"ן רשם עליות וזה נתן רוח גבית לכל החברות. מי שהנפיקו בשנת 2024 נהנו מכך מאוד".

ואם כבר דיברנו על תזמון, מעניין לציין שקרסו נדל"ן קיצצה ב-40% את השווי בהנפקה ביולי 2022, אחרי שהריבית במשק כבר החלה לעלות. בדיעבד היא אולי צריכה לשמוח על כך שכן אחרת מצב המניה כיום היה נראה אחרת. "תיקון הוא לפעמים הזדמנות לקנות את המניות", מציין גורם נוסף. "לא רציתי לקנות את המניה כשהיא הונפקה במחיר גבוה, אבל אם היא איבדה 50% זו הזדמנות. מאז הירידות החדות, המניות הללו תיקנו בעשרות אחוזים כלפי מעלה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.