יעל גלטמן לוין, ראש ענף ייעוץ פנסיוני במערך השקעות ופנסיה של בנק לאומי, מסבירה את הנתון השבועי

אחרי שנתיים של עליות כמעט רצופות בוול סטריט, ובשנה האחרונה בישראל, מתחילת חודש פברואר העצבנות ניכרת, והשווקים הפכו להרבה יותר תנודתיים. הדבר משתרשר כמובן גם לתשואות בענף הגמל (שכולל גם את קרנות ההשתלמות, קופות הגמל להשקעה וחיסכון לכל ילד) שהחלו לדשדש אחרי שנתיים של תשואות דו-ספרתיות וחריגות לטובה. רבים שואלים את עצמם אילו שינויים, אם בכלל, צריך לבצע בתיקי ההשקעות והחסכונות בעקבות כך.

● נתון בשבוע | לקנות מניות גוגל בהנחה: האנליסט של לאומי מסמן 3 הזדמנויות בוול סטריט

● נתון בשבוע | הגרף שמראה: הדילמה בין מניות צמיחה לדיבידנד נוגעת בעיקר לתזמון

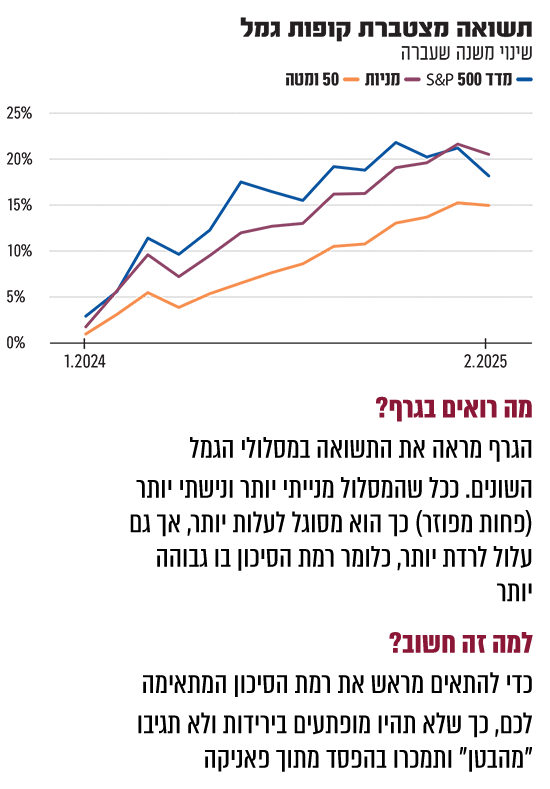

יעל גלטמן לוין, ראש ענף ייעוץ פנסיוני במערך השקעות ופנסיה של בנק לאומי, מסבירה כי "בגרף ניתן לראות כיצד המסלול הכללי עולה פחות מהמסלול המנייתי, אך גם יורד פחות ממנו, וזאת מכיוון שהוא מסוכן פחות, כי הוא משלב גם רכיבים נוספים שאינם מניות, כמו איגרות חוב ונכסים אלטרנטיביים.

"לעומתו, מסלול ה-S&P 500 עולה אף יותר מהמסלול המנייתי, אך גם נפגע יותר ממנו בזמנים של ירידות בשווקים. מי שבוחר במסלול ה-S&P 500 צריך לדעת שזה מסלול יותר נישתי, שנסחר במדינה מסוימת (ארה"ב) וברמת סיכון גבוהה יותר. ברור שככל שיש פיזור גדול יותר בתיק כך התנודתיות קטנה יותר, והסיכון להפסד (או הסיכוי לרווח) נמוך יותר. בסופו של דבר זה חלק מרמת הסיכון שכל אחד מוכן לקחת".

לדבריה, "המסר של הגרף הוא ששנת 2024 הייתה שנה מצוינת במובן הזה שחווינו תשואות דו-ספרתיות והמשקיעים התרגלו לזה. אחרי תקופה די ארוכה ששוק המניות הוא רק בכיוון אחד, של עליות, קשה למשקיעים להתמודד פתאום עם שינוי, כשהשוק מתחיל לרדת, גם אם זה טווח של חודשיים".

היא מזכירה כי "בחמש השנים האחרונות חווינו קורונה, מלחמות, משברים בארה"ב ובסין ועוד. משברים זה חלק מהחיים. גם בשנת 2022 למשל היו ירידות ואז השווקים תיקנו. אפילו ב-2024 היו תקופות שבהן השוק ירד, ואז תיקן את עצמו, ולכן ההסתכלות צריכה להיות לטווח ארוך ולא להתנהל בתזזיתיות. זה שומר על המשקיע בזמנים של ירידות".

לא לבצע פעולות דרסטיות

כתפיסה עקרונית גלטמן לוין ממליצה לא "לשים את כל הביצים בסל אחד, אלא לפזר על מדדים גלובליים, גם על סקטורים שונים וגם במטבעות שונים", אך מציינת שבכל זאת, גם מי שכבר נמצא במסלול ה-S&P 500, "לא צריך עכשיו לבצע פעולות דרסטיות ולהתחיל לזוז ולשנות את כל התיק רק כי הוא בלחץ".

היא מציעה לנשום עמוק ולא למהר לבצע פעולות בתיק, אבל זאת בתנאי שכבר מראש הכנתם את עצמכם לתקופות כאלה. "הבחינה של הרכב התיק צריכה להיעשות כחלק מהתנהלות נכונה מראש, כך שכאשר יש שינוי בשוק המשקיע כבר מגיע לאירוע עם התאמה של מסלול ההשקעות, בצורה כזו שהירידות בשוק כבר לא אמורות להוות דרמה מבחינתו, והן לא הגורם שבגללו צריך לעשות שינוי".

גלטמן לוין מציינת שהעיקרון הראשון הוא לא לעשות שינויים חפוזים בתיק הפנסיוני. הסיבה היא לדבריה ש"כאשר מסתכלים על חיסכון, הדבר הבסיסי ביותר הוא להבין מה טווח ההשקעה. כשיש לאדם עשרות שנים להשקיע חשוב לאמץ גישה שקולה בפרספקטיבה ארוכת-טווח. התפיסה שלנו היא שלאורך זמן זה בסדר לקחת סיכון, כי שוק המניות בדרך כלל מתגמל על רמת הסיכון שלוקחים. מי שצריך את הכסף לטווח של פחות מעשר שנים זה כבר נחשב לטווח קצר, וצריך להוריד את רמת הסיכון. אבל גם את זה צריך לתכנן מראש, ולא להיזכר רק כשהשוק יורד ב-20%.

"להגיע לשוק עם מוצר מתאים"

כלל חשוב נוסף לדברי גלטמן לוין, הוא "להיערך מראש לכל תנודתיות בשוק עם מוצר ומסלול השקעה שמתאימים לך. הדרך היא להתאים מראש את מסלול ההשקעה ואת רמת הסיכון למאפיינים של הלקוח, כמו גיל, מצב משפחתי, מצב בריאותי ותעסוקתי, מה ייעוד הכספים ועוד. על פיהם מגדירים מראש את רמת הסיכון, ולא בגלל מה שקורה עכשיו בשוק.

"ואז, כשיש אירוע והשוק תזזיתי או מדשדש, או אפילו יורד, ההנחה היא שלא עושים שינויים בתיק. לא כי עכשיו מסלול ה-S&P 500 הוא להיט ולא כי השוק מזנק. השינויים בשוק הם משהו זמני ולא נבצע שינויים בהכרח בגלל זה, אלא אם השתנו צורכי הלקוח, למשל כי הוא צריך את הכסף, הוא עבר מקום עבודה, או שהשתנה חלילה המצב הבריאותי".

עיקרון שלישי מבחינת גלטמן לוין הוא פיזור סיכונים. "ככל שהולכים למסלול יותר נישתי, כך רמת הסיכון כמובן עולה, הסיכוי לספוג הפסדים בזמן קצר הרבה יותר גדול, ופיזור הסיכונים נמוך יותר. התפיסה היא יותר פיזור בתיק כדי לשפר את היכולת שלנו לספוג גם ירידות. זה בסדר להשקיע במדד S&P 500, אך לא כאופציה יחידה. לא נשים בו את מלוא הכסף שלנו. העיקרון הזה מתחבר לכך שלא מתזמנים את השוק, גם כשיש את תופעת העדר, שכולם רוצים להשקיע דווקא במסלול מסוים".

עיקרון חשוב נוסף הוא עקביות בהפקדות, כמו שקורה בקרן הפנסיה שאנחנו מפקידים כל חודש. המשמעות היא שאנחנו כל הזמן ממצעים את המחיר. אנחנו מפקידים כשהשוק עולה וגם כשהוא יורד, מפקידים בכל תנאי שוק. ההפקדה לאורך זמן מייצרת עקביות ומנגנון הגנה על החוסך, כי הוא לא נכנס ויוצא בתזמון מסוים. עם הזמן זה מוכיח את עצמו".

***גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.