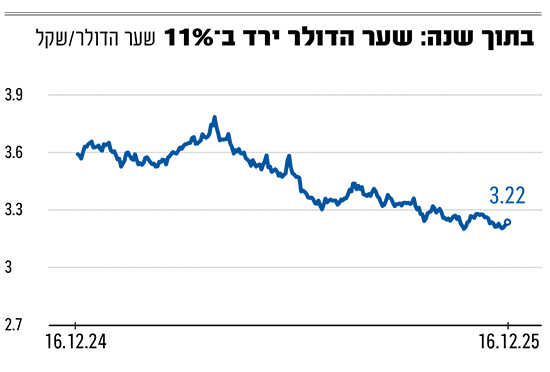

השקל נמצא קרוב מאוד לרמות שיא של 4 שנים אל מול הדולר, ששערו היציג עומד על 3.22. מדובר בייסוף של יותר מ־10% בשנה האחרונה, המהווה גורם ממתן לאינפלציה ומשקף את חוזקו של המשק הישראלי. מנגד, הוא גם פוגע ברווחיות היצוא.

בהפניקס בית השקעות מסבירים כי התחזקות השקל נבעה מכמה גורמים עיקריים: עלייה חדה בהשקעות זרות בשוק ההון המקומי, ירידה בפרמיית הסיכון הגאו-פוליטית של ישראל (בפרט בעקבות המלחמה מול איראן והכרזת הפסקת האש בעזה), זינוק במדדי הבורסה הישראלית וצמיחה חדה בתוצר ברבעון השלישי. במקביל, הדולר נחלש גלובלית, בין היתר עקב מלחמות הסחר שיזם ממשל טראמפ.

● רוב המומחים מעריכים שהשקל יוסיף להתחזק. לפי סיטי הוא צריך ליפול ב־20%

● בבורסה לא ראו מעולם נהירה כזו של משקיעים זרים. זו רק ההתחלה?

הסבר נוסף גלום במדד נאסד"ק שטיפס מתחילת השנה במעל 20%. הגופים המוסדיים מקצים חלק גדול מההשקעות לחו"ל אך החשיפה למט"ח מוגבלת - כשהמדד עולה המוסדיים נאלצים למכור דולרים כדי לאזן את החשיפה.

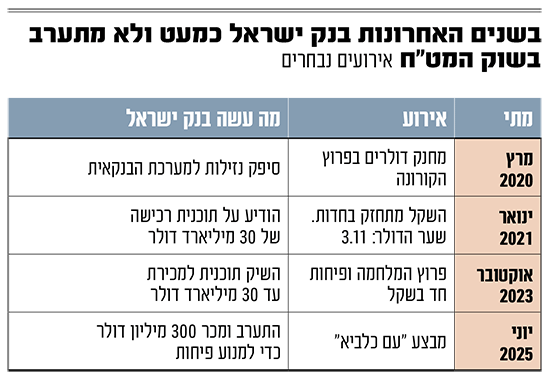

עם זאת, תמונת הראי היא הפגיעה ברווחיות היצוא ובהמשך ביצוא עצמו, באופן שעשוי להביא את היצואנים לדרוש את התערבות בנק ישראל בשוק המט"ח. בעשור האחרון הבנק עשה זאת פעמים ספורות בלבד: כך למשל, ב-2020 התערב הבנק והזרים דולרים באמצעות עסקאות החלף (SWAP) לגופים הפיננסים שסבלו ממחנק. פחות משנה לאחר מכן, כשהשקל רשם ייסוף חד ונגע בשער של 3.11, רכש הבנק דולרים כדי לבלום את הייסוף.

בפרוץ המלחמה, באוקטובר 2023, השיק הבנק תוכנית למכירת דולרים בהיקף של עד 30 מיליארד דולר, שבפועל פחות משליש ממנה מומש. הפעם האחרונה הייתה במהלך "עם כלביא", אז מכר הבנק סכום נמוך יחסית של 300 מיליון דולר כדי למנוע פיחות חד בשקל.

יותר מדרך אחת להתערב

ארגז הכלים של בנק ישראל להשפיע במישרין או בעקיפין על שוק המט"ח רחב יותר מאשר קנייה ומכירת דולרים. דרך נוספת היא מתווה אגרסיבי יותר של הפחתות ריבית, שכן הן מפחיתות את האטרקטיביות של השקעה בנכסים שקליים.

תון חשוב לעניין זה פורסם השבוע, כשמדד המחירים לצרכן ירד ב-0.5% והאינפלציה השנתית התייצבה בנובמבר על 2.4%, עמוק בתוך טווח היעד של בנק ישראל (1%-3%). למרות השיפור במדד, כלכלנים מעריכים כי נתון האינפלציה לא יעמוד במרכז החלטת הוועדה המוניטרית בינואר הקרוב. הוועדה, שהורידה את הריבית ב-0.25% בסוף נובמבר, עשתה זאת בהורדה ניצית ומסויגת.

בין הסיבות נמנים: הציפייה לעלייה באינפלציה במדד הבא; שוק העבודה ההדוק, המתבטא בשיא במספר המשרות הפנויות ובאבטלה נמוכה ברמה היסטורית; וכן תקציב המדינה הכולל גרעון גבוה של 3.9%, אשר מטיל ספק באפשרות לצמצם את יחס החוב-תוצר של הממשלה.

מתי הבנק צריך להתערב?

בסקירת המאקרו של בנק הפועלים ציינו השבוע כי "סקר המגמות בעסקים מצביע על כך שההתחזקות החדה בשקל לא מעיבה באופן ניכר על היצוא המקומי לפחות לעת עתה". כך מסבירים שם שבענף התעשייה ההתחזקות של השקל אכן הובילה לשחיקת הרווחיות של החברות "אך לא באופן דרמטי בפרספקטיבה היסטורית".

בבנק ציינו לחיוב כי בענף התעשייה מגבלת מחסור ההזמנות נותרה נמוכה בחודשים האחרונים, וזאת על אף התחזקות השקל והחשש מחרמות. כלומר, ליצואנים יש מלאי הזמנות והם אינם מדווחים על מגבלה בתחום זה.

בסקירת המאקרו של בית ההשקעות מיטב, נשמעים פחות אופטימיים. שם מסבירים שלעומת הציפייה להזמנות ליצוא בתעשייה, היצוא כרגע נמצא בקיפאון. במיטב הוסיפו כי בתחום ההייטק נרשמה בחודשים האחרונים גם כן הקלה בחומרת המגבלה של קושי בהזמנות. אולם, "האיום על יצוא מהתחזקות השקל מתחיל להיות מורגש בעסקים. ועלתה חומרת המגבלה של שחיקת הרווחיות בענפים מייצאים". במיטב צופים שאם המגמה הזו תימשך, הלחץ על בנק ישראל יגבר, והוא יצטרך להחליט האם לזרז את הורדות הריבית או לחזור לרכישת דולרים.

שני הגופים הפיננסים המוזכרים מתבססים על אותם נתונים: סקר מגמות בעסקים של הלמ"ס, שבו הנשאלים מדרגים מגבלות שונות כמו מחסור בהזמנות ושחיקת רווחיות.

אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, מסביר שאין סתירה בנתונים. "יכול להיות שליצואן יש עדיין הרבה הזמנות, וכרגע הבעיה שלו היא שהרווחיות נשחקת. הוא מקבל כסף, ובכל פעם הכסף הזה שווה פחות בשקלים. אבל כשהוא רוצה לגשת למכרזים חדשים, הוא יתקשה לזכות בהם כי יהיה פחות תחרותי אם לא יצליח להתייעל ולהסתגל לשער החליפין. לכן, כל המדינות מוטרדות מזה ומנסות להחליש את המטבע כשהוא מאוד חזק כדי לשמור על היצוא".

מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים אומר ש"אם בוחנים את הנתונים בענפי השירותים כולל ענף ההייטק, אנחנו רואים ירידה יחסית חדה במגבלת המחסור בהזמנות בחודשים האחרונים. זו עדות נוספת לכך שההייטק בישראל חוזר לשגשג. אנחנו רואים גם שחיקה ברווחיות שהולכת ממש יד ביד עם ההתחזקות של השקל, אבל השחיקה הזו איננה דרמטית לפי סקר המגמות בעסקים שמפרסמת הלמ"ס.

"לכן בשורה התחתונה, התחזקות השקל מעיבה על היצואנים אבל הם מצליחים להסתדר, ובוודאי כשמדברים על שירותי ההייטק. אנחנו גם רואים עלייה מחודשת ביצוא הסחורות והשירותים בחודשים האחרונים. לעומת זאת, השקל הוא מבין הגורמים העיקריים היום שממתנים את האינפלציה בישראל, ומאפשרים לה לחזור ליעד. יש לכך הרבה השלכות חיוביות גם על הצריכה הפרטית".

לשפריר יש תשובה לשאלה מתי בנק ישראל צפוי להתערב "אם נגיע למצב של 3 שקל לדולר, בנק ישראל יצטרך לחשוב על התערבות וייתכן שהוא יוריד את הריבית קצת יותר במהירות מהתכנון כי אז הרווחיות של היצואנים תשחק אף יותר. החלטה של בנק ישראל אם להתערב תהיה תלויה בסביבת האינפלציה שתהיה. בעת הנוכחית, אנחנו לא שם. זה נכון לא רק להייטק, אלא גם לליבת היצוא בתחומי התעשייה".

המשוואה הלא כתובה

זבז'ינסקי מוסיף כי ניתוח השינוי בשער המטבע בעשר השנים האחרונות אל מול ריבית הבנק המרכזי הממוצעת מעיד על קשר ישיר: ככל שהמטבע חזק יותר, הריבית הייתה נמוכה יותר. הדבר מוכיח שבנקים מרכזיים היו מוטרדים משחיקת רווחיות היצוא, והיום, בסביבת מלחמות סחר, זהו שיקול משמעותי.

"מכיוון שהאינפלציה יורדת וצפויה להגיע בעוד חודש-חודשיים לקצב של 2%, המשך התחזקות השקל צפוי לגרום לבנק ישראל להתייחס לשער החליפין יותר ברצינות", אומר זבז'ינסקי.

זבז'ינסקי אינו פוסל התערבות בשוק המט"ח אם המגמה תימשך בחצי השנה הקרובה: "אני לא פוסל שאנחנו נראה התערבות בשוק המט"ח, וכאן מתעוררת שאלה מעניינת לגבי היחס של הממשל האמריקאי להתערבות בשוק המט"ח, כי הוא מאוד רגיש לדברים האלה.

"מתי הבנק יתערב? זו שאלת מיליון הדולר, או הרבה יותר מכך. אבל ככל שתשמע יותר חברות מתלוננת אז הלחץ על הבנק יגבר. אם השקל יגיע ל-3.1, נשמע אותם חזק יותר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.