תעשיית קרנות הנאמנות המקומית היא אחת הנהנות המרכזיות מהגאות בשוק ההון הישראלי. בחודש החולף, לנוכח עלייה של כ-10% במדדי הדגל של תל אביב נמשכה מגמת זרימת הכספים לתחום, שמנהל כבר מעל 780 מיליארד שקל, עם גיוס של כ-7.3 מיליארד שקל בינואר.

● מנהל ההשקעות הבכיר שמעריך: מה יקרה השנה בתל אביב ועד לאן יגיע השקל?

● "בהתחלה היה חשש": חודש למעבר למסחר ביום שישי - מה קרה למחזורי הבורסה?

מעל כולן בולטות הקרנות האקטיביות, שבעבר הובילו את התעשייה אך אחרי שנים שהציבור נהר למסלולים עוקבי המדדים - הן איבדו את הבכורה לתעשייה הפסיבית. כעת, נדמה שהן רושמות קאמבק עם היקף גיוסים שלא נראה כמותו כמעט עשור.

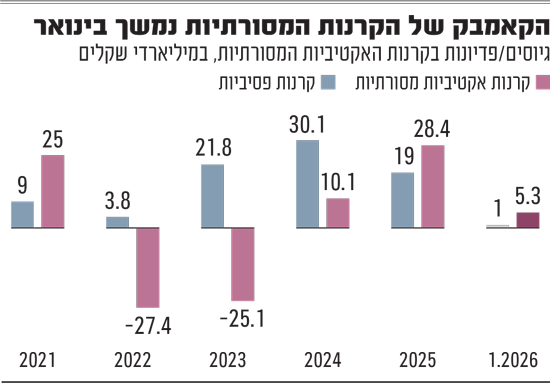

במשך שנים ארוכות הובילו הקרנות המסורתיות, אלה שמנוהלות אקטיבית על ידי מנהלי ההשקעות, את תעשיית הקרנות המקומית. אלא שבשנים 2022־2023 חל מפנה: בזמן שהקרנות המסורתיות בעיקר איבדו כספים (פדיונות של 52.5 מיליארד שקל), התעשייה הפסיבית, הכוללת קרנות סל וקרנות מחקות, תפסה את הבכורה הודות לגיוסים מרשימים של 26 מיליארד שקל בשנתיים.

ברקע ניצבה הנהירה של המשקיעים המקומיים אל הקרנות העוקבות אחרי מדדים, בראשות מדד הדגל האמריקאי S&P 500. שינוי זה נבע בין היתר מהמגמה העולמית ובארה"ב בפרט, של זרימת כספים אדירה לקרנות הנאמנות הפסיביות.

הוביל לכך בעיקר הקושי של קרנות הנאמנות המסורתיות להכות את מדדי הדגל, שנוסף לדמי הניהול הנמוכים הנגבים בקרנות המחקות (המתקרבים ל-0%), לעומת דמי הניהול בקרנות האקטיביות (על פי רוב בין 0.5%-2.5%).

מפנה בשנה האחרונה, ושיא של עשור

כך, אם בסוף שנת 2021 ניהלה התעשייה האקטיבית המסורתית (לא כולל קרנות כספיות) כ-208 מיליארד שקל, למול 175 מיליארד שקל בקרנות הפסיביות, הרי שבסוף שנת 2023 התהפכו היוצרות והתעשייה הפסיבית תפסה את ההובלה עם נכסים של כ-200 מיליארד שקל, למול 149 מיליארד שקל בקרנות האקטיביות.

מגמה זו נמשכה גם אל תוך שנת 2024, אז אמנם גייסו הקרנות האקטיביות סכום של כ-10 מיליארד שקל, אך הפער שלהן מול הקרנות הפסיביות שגייסו באותה שנה כ-30 מיליארד שקל, רק הלך וגדל.

בשנה החולפת חל מפנה, כשלראשונה מאז 2021 התעשייה האקטיבית גייסה יותר כסף מזו הפסיבית (28.4 מיליארד שקל לעומת 19.8 מיליארד שקל, בהתאמה). מגמה זו נמשכה אל תוך שנת 2026, כשבחודש ינואר גייסו הקרנות המסורתיות כ-5.25 מיליארד שקל, שיא גיוס לקרנות המסורתיות של עשור לפחות - כך עולה מסקירה שפרסם נאור כהן, מנהל קשרי יועצים במיטב בית השקעות.

רשות ני"ע מקדמת רפורמת מסלולים בקרנות

על רקע זרימת הכספים המאסיבית בשנים האחרונות לשוק קרנות הנאמנות, המנהל כבר מעל 780 מיליארד שקל, ברשות ניירות ערך בוחנים בימים אלו שורה של צעדים שנועדו להקל על בחירת הקרנות על ידי המשקיעים, כך שתיעשה בצורה מושכלת, וכן לעשות סדר בעמלות שנגבות מהם.

במכתב שהוציאה בתחילת החודש ענבל פולק, מנהלת מחלקת השקעות ברשות ני"ע, נכתב כי "המשך פתיחתן של עוד ועוד קרנות נאמנות חדשות, בעיקר מחקות, לעיתים דומות זו לזו, מגבירה את מורכבות הבחירה בידי המשקיע, ולעיתים אף מרחיקה אותו. נראה כי היא אינה תורמת לעלייה וגידול בהשקעות חדשות בענף הקרנות, באופן המצדיק את מספרן".

על כן ברשות בוחנים בימים אלו אפשרות ליצור "מסלולי השקעה" מוגדרים, שיאפשרו השוואה יעילה ופשוטה יותר עבור הציבור. ברקע, "רפורמת המסלולים" של רשות שוק ההון, שמיושמת זה כשנה וחצי, ניסתה לעשות דבר דומה כשחייבה את גופי החיסכון הפנסיוני (פנסיה, גמל, השתלמות) להציע מסלולי חיסכון בעלי שמות אחידים בקטגוריות שונות. עד כה הרפורמה טרם הוכיחה עצמה, שכן נרשמו פערים משמעותיים בתשואות בין הגופים בחלק מהמסלולים.

לצד בחינת המהלך, ברשות ני"ע גם פועלים לקדם את השוואת תנאי המס של קרנות נאמנות למוצרי ההשקעה המקבילים. בנוסף, מקדמת הרשות בשיתוף משרד האוצר ובנק ישראל רפורמה במבנה העמלות עבור ניהול חשבון מסחר בני"ע. זאת, במטרה "לפשט את המבנה מעלויות עקיפות ונסתרות לעלויות ישירות, בעלות הלימה לשירות הניתן, לאפשר השוואה קלה בין הגופים השונים ולעודד תחרות לטובת ציבור החוסכים".

איתן גרסטנפלד

"המשקיעים מכירים את הקרנות בארץ"

"אני לא זוכר כאלו גיוסים בקרנות האקטיביות", אומר אורי שור, מנכ"ל הראל קרנות נאמנות. "באופן כללי, כשהשוק בישראל עולה מאוד חזק, האקטיביות מגייסות יותר מאשר קרנות הסל והמחקות. כשלשוק כאן יש תשואה נחותה ביחס לשוקי חו"ל, אנחנו ישר רואים נהירה למסלולי 500 S&P, כי לחו"ל המשקיעים מעדיפים להיחשף בעיקר דרך קרנות פסיביות, מתוך אמונה שאין לקרנות האקטיביות יתרון משמעותי עליהן. אבל בארץ לציבור יש היכרות עם הקרנות האקטיביות, והרבה פעמים הוא מעדיף אותן על הפסיביות", מציע שור הסבר.

אורי שור, מנכ''ל הראל קרנות נאמנות בהראל פיננסים / צילום: ורדי כהנא

הסבר אחר לנהירה של המשקיעים לתחום נעוץ באחד המאפיינים של הקרנות האקטיביות. "הקרנות המסורתיות הן הבית של המשקיעים שמחפשים להשקיע באג"ח", אומר ליאור כגן, מנכ"ל מיטב קרנות נאמנות. "בשנה וקצת האחרונות השוק נמצא בסביבה של ריבית גבוהה, שברור לכולם שהיא הולכת לרדת.

"במצב כזה, הרבה משקיעים מתמקדים באפיקים סולידיים ובראשם איגרות חוב, כך שאותו כסף גדול שיצא החוצה לפני כמה שנים, קיבל סיבות מאוד טובות לחזור לארץ, בין היתר גם לעולמות האג"ח בצורה משמעותית. זה מסביר את הגיוסים הגדולים במסורתיות".

ליאור כגן, מיטב קרנות נאמנות / צילום: מיטב

כגן סבור שהדבר נובע מכך שלקרנות המנוהלות "יש יתרון בעולמות האג"ח, שבהם נדרש ניתוח יותר יסודי ולהביא הרבה יותר פרמטרים בחשבון. מנהל השקעות יכול לבוא לידי ביטוי הרבה יותר באפיק זה מאשר בתחום המניות, לכן הכסף שמופנה לאג"ח זורם בצורה משמעותית הרבה יותר לקרנות המסורתיות".

ואכן, מי שהובילו את הגיוסים בקרנות המנוהלות בחודש החולף הן קטגוריות האג"ח השונות. המגייסת ביותר הייתה קטגוריית אג"ח כללי עם כ-2.5 מיליארד שקל, ואחריה אג"ח מדינה עם גיוס של כ-1.3 מיליארד שקל. לצד השתיים, בלטה לחיוב גם קטגוריית מניות בישראל שגייסה סכום של כ-1 מיליארד שקל. זאת, בהמשך ישיר לשנה שעברה אז גייסו קרנות אג"ח כללי ומדינה סכום של כ-13.1 וכ-5.2 מיליארד שקל בהתאמה, בזמן שהקרנות על מניות ישראליות גייסו כ-4.5 מיליארד שקל.

במבט קדימה, בשוק מעריכים כי אם מגמת הצמיחה בשוק הישראלי תמשיך, זה עשוי לתמוך בגיוסים של הקרנות המנוהלות. "קיימת קורלציה מאוד גבוהה בין תשואת מדד ת"א 125 לגיוסי הקרנות האקטיביות, ולכן ככל שהשוק המקומי ייתן תשואות טובות, אין לי ספק שהמגמה הזאת תימשך", אומר שור מהראל. "באופן אישי אני מעריך שאכן נראה כאן תשואה עודפת ב-2026 על שוקי חו"ל".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.