אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

השעמום חזר לאופנה.

בעת האחרונה מניות של חברות תוכנה ונכסי סיכון אחרים הובסו על ידי תנופת הבינה המלאכותית. וכשזה קורה, מניות סולידיות יותר נכנסות לוואקום ותופסות את מקומן בין מובילות השוק.

משקיעים רבים מקווים לעקוף את האיום הטמון ב־AI, להפחית את החשיפה שלהם למניות הטכנולוגיה הגדולות ועדיין להרוויח תשואות נאות - על ידי הגדלת החזקות בחברות ה"משעממות" האלה.

● בדיקת גלובס | קרן העושר הנורבגית הימרה נגד ישראל. זה עלה לה ביוקר

● "תהדקו חגורות": בנק ההשקעות שמזהה סכנה מיוחדת בשווקים

זה ניכר ברמת השיא שקבע בסוף השבוע מדד דאו ג'ונס - של המניות הסולידות יותר בשוק האמריקאי - מעל 50 אלף נקודות. אך גם זה עשוי שלא להרגיע את חששותיהם של משקיעים רבים.

למי ששוקל להצטרף ל"חגיגה המאופקת", כדאי לוודא שאתם מבינים את הפשרות הכרוכות בכך. בטווח הקצר, סביר להניח שתישנו טוב יותר, אך הטווח הארוך עלול להימשך זמן רב יותר מכפי שאתם מדמיינים.

הירידות החדות בוול סטריט בתקופה האחרונה פגעו בכמה מהמניות המסעירות ביותר של 2025: מניית פלטפורמת המסחר רובינהוד צנחה ב־36% מתחילת השנה (לעומת עלייה של 204% אשתקד); פלנטיר איבדה 27% (אחרי עלייה של 135%); ואפלובין (AppLovin) נפלה ב- 44% (העלייה אשתקד - 108%).

בינתיים, קרן הסל State Street Consumer Staples Select Sector, SPDR, שמחזיקה מניות משעממות מתחום הצריכה כמו וולמארט, קוסטקו, פרוקטר אנד גמבל וקוקה קולה, עלתה ב־12% השנה, כמעט שיעור התשואה שהניבה בארבע השנים הקודמות יחד. השבוע, שווי השוק של ענקית הקמעונאות וולמארט עבר לראשונה את טריליון הדולר.

בתקופה זו עלתה קרן הסל Invesco S&P 500 Low Volatility, SPLV, המתמחה במניות תנודתיות פחות ביחס לשוק הכללי, ב־5% כמעט. קרן דומה, iShares MSCI USA Min Vol Factor, עלתה בכ־1%, ושתיהן עקפו בכך את מדד S&P 500, שירד עד כה השנה ב־1% כמעט.

בשונה מקרנות על מדד S&P 500, קרנות "בעלות תנודתיות נמוכה" אינן מחזיקות שליש מנכסיהן בקומץ חברות טכנולוגיה ענקיות. במקום זאת, הן מעדיפות מניות "משעממות־לשעבר" מענפי שירותים, פיננסים וצריכה בסיסית. בין החזקותיהן נמצאות קולגייט-פלמוליב Waste Management, Chubb, Realty Income, וספקית הגז התעשייתי Linde.

לצאת מ"בור פחות עמוק"

"במובנים רבים, המניות הללו נשארות מתחת לרדאר, וזה עשוי להיות חיובי עבור משקיעים לטווח ארוך", אומר ג'יי ג'ייקובס, ראש קרנות סל מנייתיות בבלקרוק בארה"ב.

מניות משעממות נוטות להצליח יותר כשביצועי השוק הכללי יורדים. בשנת 2022, כש־S&P 500 ספג הפסד כואב של 18%, קרנות התנודתיות הנמוכה iShares ו־Invesco ירדו ב־9.4% ו־4.8% בהתאמה.

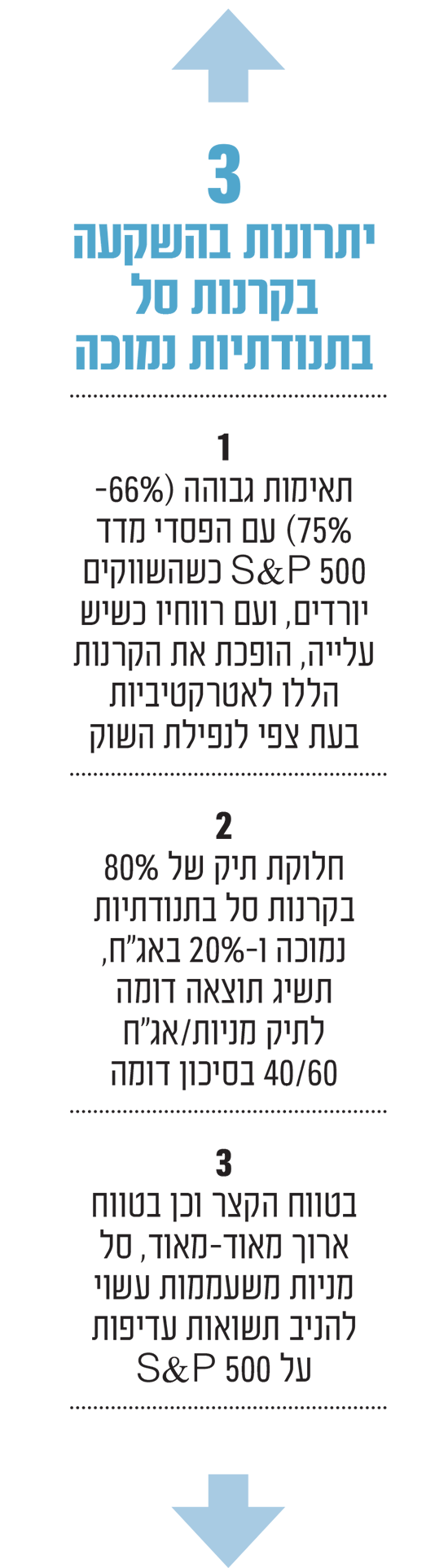

עם הזמן, קרנות אלו נטו להשתתף בשיעורים גבוהים (66%-75%) מההפסדים של מדד S&P 500 כשהשווקים ירדו, וגם מן הרווחים שלו כשנרשמה עלייה. נטייה זו הופכת אותן לאטרקטיביות אם מצפים שענקיות הטק - או השוק בכללותו, יתדרדרו.

אחרי הכול, נדרשת עלייה של 100% כדי להתאושש לחלוטין מהפסד של 50%, עלייה של 33% כדי להתאושש מהפסד של 25%, וכן הלאה. "בתנודתיות נמוכה יש בור פחות עמוק שצריך לצאת ממנו כדי לחזור לשיא הקודם", אומר ניק קאליבס, ראש תחום אסטרטגיית קרנות סל מנייתיות באינווסקו. "היכולת הזו להתמודד עם ירידות משמעותיות עשויה להיות שימושית מאוד".

נראה שקרנות בעלות תנודתיות נמוכה הן פופולריות בקרב גמלאים ואנשים המתקרבים לפנסיה. "אם אתם צריכים שהתיק שלכם יצמח בטווח הארוך ויעמוד בקצב האינפלציה, אינכם יכולים להיות רק בקרנות הכנסה קבועה", מבהיר ג'ייקובס מבלקרוק. ההקפדה על חשיפה למניות בסיכון נמוך יותר, יכולה לסייע למשקיעים מבוגרים להישאר במסלול הנכון.

אתגר לסבלנות שלכם

קרנות הסל ה"משעממות" יכולות למלא תפקיד נוסף. נניח שהייתם רוצים שבערך 60% מכספכם יהיה במניות, ו־40% באג"ח, אבל אתם מודאגים מהשארת סכום כה גדול באג"ח, בהתחשב בגירעונות התקציביים הגדלים ובלחץ הפוליטי על הפדרל ריזרב.

מאחר שקרנות תנודתיות נמוכה מרככות, בממוצע, את ההפסדים והרווחים משוק המניות, "זה מאפשר לחדש את הסיכון במקום אחר", אומר בריאן ג'ייקובס, מנהל תיקים ב־Aptus Capital , חברת השקעות בפיירהופ, אלבמה, המנהלת נכסים בשווי של כ-14 מיליארד דולר. לדבריו, עם 80% בקרנות סל בעלות תנודתיות נמוכה ו־20% באג"ח, תוכלו להשיג תוצאה דומה לתיק מניות/אג"ח 40/60 בסיכון דומה.

היתרונות של השקעה במניות משעממות נחקרו לפני עשרות שנים על ידי רוברט האוגן, פרופסור למימון באוניברסיטת קליפורניה, באירווין, שמת בשנת 2013.

ספרו של האוגן "The New Finance"["המימון החדש"] היה מעמיק ומדוקדק ולעתים קרובות גם מצחיק ממש, אך למרבה הצער אזל מהדפוס.

בניגוד להשערת השוק היעיל, הגורסת שמחירי המניות משקפים את כל המידע הזמין, האוגן טען כי "נראה כי לשוק, הלא יעיל באופן פתטי, אין שום מושג מה קורה".

תשואות טובות לטווח הארוך

בהתבסס על ניתוח נתונים מ-1928 עד 1992, "יחס התשואה-סיכון הוא שלילי באמת", טען האוגן. בטווח הארוך, הוא כתב, מניות טכנולוגיה מרגשות או מניות שירותי בריאות משיגות בסופו של דבר תשואות נמוכות יותר מאשר חברות "שמייצרות פקקי בקבוקים או נייר טואלט".

מדוע? מניות פחות תנודתיות, כתב האוגן, מתומחרות במחיר נמוך מדי "משום שהן משעממות". זו הסיבה לכך שמי שקונה אותן יוכל ליהנות מתשואות גבוהות יותר בטווח הארוך.

מנהלי נכסים וספקי מדדים מרבים לצטט את ממצאי המחקר הכוללים של האוגן. אך הם כמעט ולא מזכירים את אחת מאזהרותיו: האוגן מצא מספר תקופות ארוכות - אחת מהן אף נמשכה כמעט שלושה עשורים - שבהן מניות משעממות לא הצליחו להניב ביצועים טובים יותר.

אם אתם מחזיקים בקרן בעלת תנודתיות נמוכה (או יש לכם סל משלכם המכיל מניות משעממות), סביר להניח שתשיגו ביצועים טובים יותר ממדד S&P 500 בטווח הקצר בכל פעם שהשוק ייכשל. בטווח הארוך, סביר להניח שתישארו מאחור בכל פעם שתהיה ריצת משקיעים אחר מניות מרגשות יותר - ועדיף שתהיו מוכנים לכך שתקופות אלו יימשכו שנים. עם זאת, בטווח הארוך מאוד־מאוד, מניות משעממות בהחלט עשויות להניב תשואות טובות יותר.

וגם אתם תיהנו מהן, אם תצליחו להישאר איתן כשהן יהיו הרבה יותר משעממות מכפי שהן כרגע.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.