בתחילת השנה שעברה המליץ ליאור אלג'ם, מנהל מחלקת מחקר ניירות ערך בבנק דיסקונט, למשקיעים להמשיך ולהשקיע בשוק המניות הישראלי והאמריקאי, חרף עליות השערים המשמעותיות בהם. ואכן, גם בסיכום שנת 2025 מדדי המניות בארה"ב כמו גם המדדים המקומיים הציגו עליות שערים משמעותיות.

● מחיר היעד ירד ב-70%: ההמלצה הפסימית על המניה הישראלית

● המניות שהפכו ללהיט, דווקא כי אין להן קשר לבינה מלאכותית

אלא שבעוד שאלג'ם צדק בנוגע לכיוון של השווקים, ספק אם הוא העלה בדעתו שהשוק המקומי יציג תשואה של 50% במדדים המובילים. למעשה, אלג'ם העריך עלייה של כ־10% הן בשוק המניות האמריקאי והן בישראלי. "אני לא חושב שיש מנהל השקעות אחד שצפה שת"א 125 יעשה מעל 50% אשתקד", הוא אומר היום. על כן, הוא נמנע מלנקוב במספר, אך מעריך ש"גם שנה זו תהיה חיובית" בשוק הישראלי.

"אנחנו חושבים שכמו שהיא נפתחה, 2026 תמשיך את המגמה החיובית שאפיינה את השנה הקודמת. יש שיפור בסנטימנט הגאו־פוליטי, אחרי שבשנתיים האחרונות ישראל הסירה איומים ביטחוניים קיומיים שריחפו מעל ראשינו מאז ומעולם. גם מול חמאס ומול חיזבאללה ואיראן, ומה שקרה בסוריה. זה מחזק את הפוטנציאל המאוד טוב שיש למדינה שלנו ותומך באופטימיות הכללית, כך שמבחינתי יש גם תחזית לצמיחה מואצת השנה".

גם באשר לארה"ב מביע אלג'ם אופטימיות, וצופה כי השנה תסתיים עם עלייה של כ־10% במדד הדגל, S&P 500. "השנה החולפת הייתה מאוד טובה בשוק האמריקאי, הרבה יותר מהממוצע ההיסטורי" הוא מזכיר, "פשוט כשאנחנו משווים לביצועים הפנומנליים של השוק בישראל, זה קצת מתגמד. את השנה הזו שוק המניות האמריקאי פתח בתנודתיות גדולה, ואין ספק שיש פה קצת הכבדה, אבל אנחנו עדיין אופטימיים ומשמרים תחזית לעלייה של 10%-12% השנה ב־S&P".

רכיב מוגדל לאג"ח, בדירוגים גבוהים

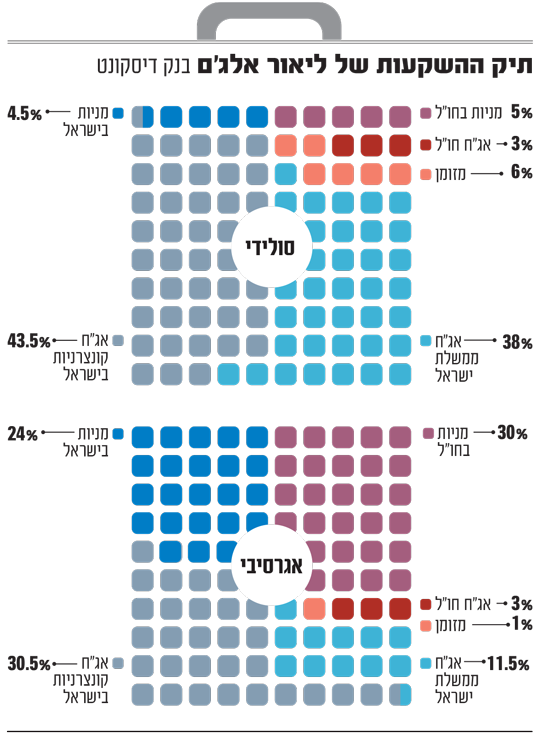

עבור המשקיע הסולידי ממליץ אלג'ם לבנות תיק שמורכב בעיקר מאג"ח. לרכיב המניות הוא מציע להקצות שיעור של 9.5% מהתיק, בחלוקה של 4.5% בארץ ו־5% בחו"ל (בעיקר ארה"ב). לצד זאת חשיפה של 38% לאג"ח ממשלתיות ו־46.5% לקונצרניות (רובן בארץ ורק 3% בחו"ל), כמו גם 6% במזומן.

לעומת זאת, ההמלצה שלו עבור המשקיע האגרסיבי היא לשים יותר ממחצית מהתיק במניות ־ 54%. החלוקה הפנימית ברכיב המניות היא 24% לישראל ושיעור מניות חו"ל של כ־30%. את יתר התיק אלג'ם ממליץ להשקיע באיגרות חוב בחלוקה של 11.5% לממשלתיות בישראל ו־33.5% לאג"ח קונצרניות, מהן 3% בחו"ל. וכמו כן החזקה מזערית במזומן (1% מהתיק).

"ההמלצה שלנו היא לאג"ח קונצרניות בישראל בדירוגים גבוהים (A ו-AA) כשלאחרונה הארכנו את המח"מ לארבע וחצי שנים. אנחנו רואים שיש ביקושים מאוד חזקים, ושהשוק הקונצרני תפקד מאוד טוב עם עליות של מעל 1% מתחילת השנה. מצד שני, אנחנו רואים שהמרווחים מאוד מצטמצמים, ושהתיאבון לסיכון ממשיך להתגבר", אומר אלג'ם.

חרף המרווחים (הפער בתשואות בין האג"ח הקונצרניות לממשלתיות) הנמוכים, ההמלצה של אלג'ם היא לא להגדיל בצורה משמעותית את הסיכון בתחום: "מי שמחפש סיכון - עדיף לו לקחת אותו באפיק המנייתי, שם יחס הסיכון-סיכוי הרבה יותר משתלם לדעתנו. אנחנו הגדלנו מעט את הסיכון בכל הקשור להארכת המח"מ, אבל זה בגלל הצפי להורדות ריבית, ונשארנו עם היד על הדופק".

באשר לאג"ח הממשלתיות, ההמלצה שלו היא לשמור על איזון בין האפיק השקלי לצמוד. "אנחנו עם נטייה קטנה לטובת הצמוד שמהווה 53.5% מהרכיב הממשלתי, והיתר שקלי. מבחינת מח"מ אנחנו עומדים על 4.5 שנים בצמוד ו־5 בשקלי".

בנקים, ביטחון ותשתיות בת"א

אחרי שבשנה שעברה המליץ אלג'ם על מניות הבנקים והביטוח המקומיות, שעלו בשנה החולפת ב־57% ו־167% בהתאמה, כעת הוא ממליץ להתמקד רק במניות הבנקים. "אמנם יש את המשקולת של הורדת ריבית שיכולה למתן חלק מהרווחיות שלהם, אבל מצד שני היא גם יכולה לתמוך ולהרחיב את תיק האשראי. בסך הכול הסנטימנט החיובי בשוק הישראלי הולך יחד עם ענף הבנקאות".

על מניות הביטוח הוא אומר כי להערכתו הן "הגיעו לתמחורים גבוהים. אנחנו לא חושבים שהתחום הולך לרדת או שהוא לא טוב, אלא מרגישים שאחרי העליות המאוד משמעותיות, כרגע אנו מעדיפים לעשות הסטה לכיוון הבנקים".

באשר לסקטור המניות הביטחוניות שעלה גם הוא בחדות בשנתיים האחרונות, אלג'ם נותר חיובי. "הלחימה בשנתיים האחרונות הייתה איזה חלון ראווה ליכולות הביטחוניות של ישראל. אנחנו רואים ביקושים ניכרים והגדלה משמעותית של תקציבי ביטחון בעולם. אלה התרחבו בשנה שעברה ל-2.7 טריליון דולר, והצפי הוא שימשיכו להתרחב. זה מייצר פוטנציאל מאוד מאוד גדול ליצוא הביטחוני של ישראל".

בנוסף, הוא מציין גם את תחום התשתיות, הנפט והגז כמי שיציגו ביצועי יתר בשוק המקומי. באשר לתחום התשתיות הכולל חברות שעוסקות בהקמה ותפעול של פרויקטים בתחומי תחבורה, אנרגיה, מים, תקשורת, אומר אלג'ם כי "יש תוכנית ממשלתית של השקעה נרחבת בתשתיות לאומיות". באשר לחברות הנפט והגז הוא מציין כי מדובר בהשקעה בסיכון גבוה, אך כי התחום "נהנה מעלייה בביקושים, והפוטנציאל של יצוא הגז והנפט מתרחב".

בוול סטריט: תעשייה, תחבורה וכל מה שחשמל

בארה"ב מסמן אלג'ם את ענפי התעשייה והתחבורה, כמי שעשויים ליהנות מרוח גבית מהממשל: "אלו שני ענפים שמדיניות 'Make America great again' תומכת בביקושים להם, ויש להם פוטנציאל להציג גם שיפור בתחזיות", לדבריו. "יש הרבה מאוד השקעות בענפים הללו בארה"ב ובכלל בצמיחה המקומית".

סקטורים מומלצים

בארץ

בנקים

חברות ביטחוניות

תשתיות לאומיות

נפט וגז

בנייה

בחו"ל

תעשייה

תחבורה

תשתיות חשמל ואנרגיה

שירותי חשמל ואנרגיה

נדל"ן מניב

סקטור נוסף שהוא מזכיר הוא הנדל"ן המניב, על רקע "כל ההשקעות שמגיעות מכיוון הדאטה־סנטרים ־ להקים חוות שרתים ומתקני חשמל עבורם, מה שכמובן תומך בענף. בנוסף, אם הריבית תמשיך לרדת, גם זה יהווה מנוף חיובי לסקטור".

עוד תחום שצפוי להערכתו ליהנות מהמהפכה הטכנולוגית הוא תשתיות ושירותי האנרגיה. "מצד אחד יש ביקוש צומח לחשמל ולאנרגיה, ומצד שני התמחור בחברות הללו סביר, ובהחלט יש מקום לאפסייד. זה גם סקטור שנותן דיבידנד של 2.5% מדי שנה", הוא מזכיר. ובאותו אזור "אם כי ברמת סיכון גבוהה מאוד, אלו החברות שנותנות את המעטפת - אלו הפועלות בתחום של ציוד ושירותים עבור קידוחי הנפט והגז", מסכם אלג'ם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.