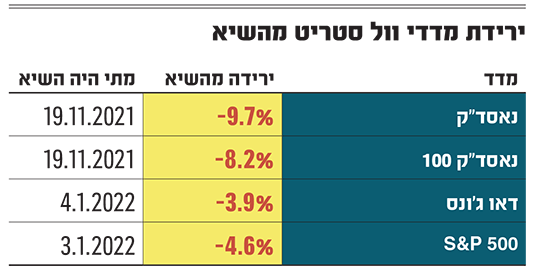

כבר מספר חודשים שמניות הטכנולוגיה אינן חביבות כבעבר על המשקיעים בוול סטריט, לאחר העדנה לה זכה המגזר בתקופה של תחילת המגפה. מדד נאסד"ק איבד 9.7% מאז השיא שאליו הגיע בחודש נובמבר האחרון ויש לא מעט חברות (בהן גם ישראליות) שאיבדו חלק ניכר משוויין מאז השיאים שרשמו בשנה החולפת.

"בהחלט יש שינוי בטעמי המשקיעים", אומר סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל. "בגדול, התהליך התחיל עם האמירות של יו"ר הפד ג'רום פאוול על הכוונה להעלות ריבית, אמירות שהיו קצת יותר אגרסיביות בישיבת הפד האחרונה. היסטורית, יש קשר הפוך בין תשואות האג"ח הארוכות לתמחורי החברות. ריבית אפסית תומכת בתמחורים גבוהים יותר לחברות צמיחה, ולכן האמירות הללו הן הגורם המרכזי לירידות בהן. מבחינת הפעילות של החברות עצמן, יש כאלה שחוו האטה, אבל גם אלה שלא חוו האטה ירדו - התהליך הוא כללי".

תהליך מקביל שהוא מזהה הוא ציפיית המשקיעים להתאוששות כלכלית מהירה יותר לאחר משבר הקורונה. "למרות גל התחלואה בארץ ובעולם, השוק מתנהג כאילו הקורונה כבר נגמרה, בכל אפיקי ההשקעה", אומר וסצ'ונוק.

"אנשים יוצאים מנקדות הנחה שסגר כבר לא יהיה, ולומדים לחיות לצד הקורונה. גם התחלואה היום פחות קטלנית מאשר בגלים הקודמים, העלייה בתמותה מוגבלת, החיסונים עובדים, אז אין השפעה מאקרו-כלכלית. רואים האצה בצמיחה ואינפלציה, אז המשקיעים מחפשים אפיקים של כלכלה ישנה - שהיו מתחת לרדאר בוודאי בשנתיים של הקורונה, אבל גם לפני כן".

"המניות המזוהות עם הקורונה יורדות"

לדבריו, שיפור במצב המאקרו-כלכלי ישפיע לטובה יותר על חברות הערך, חברות שקשורות לפעילות המאקרו-כלכלית מתעשיות כמו אנרגיה, בנקאות, חלק מתעשיית הצריכה. "הן פחות קשורות לסיפורי צמיחה ייחודיים של כל חברה", אומר וסצ'ונוק.

"בקורונה זה היה הפוך: הייתה צמיחה שלילית חזקה, והמשקיעים הלכו לאפיקים 'חסיני קורונה', שהצליחו לצמוח גם בתנאי מאקרו קשים. היו כמובן גם חברות שנהנו ישירות מהמצב, כמו זום או מודרנה. המניות שהיו מזוהות עם הקורונה יורדות עכשיו הכי חזק".

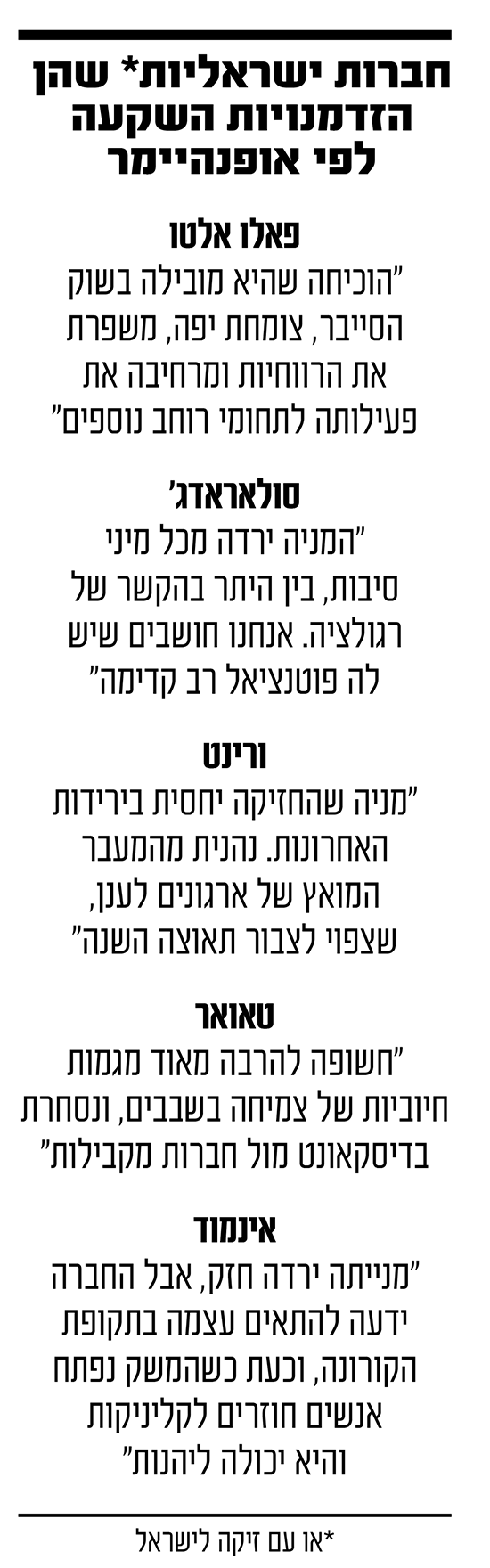

בהקשר זה הוא מוסיף כי בשנה האחרונה מחצית מכ-100 חברות ישראליות שנסחרות בוול סטריט (לא רק החדשות) ירדו מעל 50% מאז השיא שאליו הגיעה המניה, ופחות מ-20% ירדו בשיעור חד-ספרתי.

"כבר קרוב לשנה, זום במגמת ירידה. בין הישראליות אלו Wix, פייבר ולייבפרסון. גם אם הן ממשיכות לצמוח, למשקיעים לא כל כך אכפת, אבל ברור שיש פה גם האטה בצמיחה. נתון הצמיחה הגיע לשיא ברבעון השני של 2021 (צמיחה ביחס לרבעון מקביל), ומאז ברוב החברות יש האטה בקצב הצמיחה. הרבעון השני של 2020 היה השפל של הקורונה, ואז החל רכש מסיבי של פתרונות תוכנה, ענן, וידאו, סייבר וכדומה. חלק מהרכש אמור להגיע לנורמליזציה ולרדת ב-2022, אחרי שארגונים עשו רכש של עשור בשנה אחת".

איך המעבר מחברות צמיחה לחברות ערך אמור להשפיע על השוק באופן כללי?

"צריך להסתכל על הנתח של חברות צמיחה בכל מדד. בארה"ב המדד מאוד מוטה טכנולוגיה וחברות צמיחה. זה הנתח הכי גדול במדד S&P 500, כ-30%. אם לוקחים בחשבון את מניות הצמיחה שמעבר לסקטור הטכנולוגיה, כמו אמזון, טסלה, פייסבוק וגוגל שהן בסקטור שירותי התקשורת למשל - יכולים להגיע לקרוב ל-50% מהמדד.

"כלומר, אם נראה עכשיו ירידה ב-50% מהמדד, אנחנו חייבים ששאר המניות יתפקדו יותר טוב, וזה קשה. כרגע השוק הולך למטה כי המשקל של מניות הצמיחה גבוה יותר ממשקל מניות הערך. זה כמובן יכול להשתנות עם הזמן. אגב, הבורסה המקומית היא דוגמה הפוכה - לאפיקי הצמיחה יש נתח לא גבוה יחסית, אז דווקא בחצי השנה האחרונה הבורסה בת"א התחילה לפתוח פער מול המדדים הגלובליים".

"זה הזמן לבחור את הסיפורים האיכותיים"

המעבר ממניות צמיחה למניות ערך מזכיר לווסצ'ונוק את המצב אחרי התפוצצות הבועה ב-2000, אך הוא מדגיש שלא מדובר באותם ממדים, והחברות אז לא היו חזקות כמו חברות כיום.

מה המשמעות של המצב הנוכחי בהקשר של חברות הטכנולוגיה הישראליות שהנפיקו ב-2021 בארה"ב?

"כל החברות הישראליות שהונפקו הן חברות צמיחה ולא חברות ערך, לכן המעבר ממניות צמיחה לערך מאוד פוגע בהן. בעיקר במניות החדשות שעוד לא הספיקו לבנות בסיס משקיעים. הרי אם משקיע נכנס בהנפקה באופן אופורטוניסטי, פחות אכפת לו למכור את המניה. זה ייקח זמן, החברות צריכות לבנות בסיס משקיעים, וזה דווקא זמן טוב מאוד להרבה משקיעים להתחיל להסתכל על ההזדמנויות שיש".

לדברי וסצ'נוק, "יש הרבה מאוד הזדמנויות השקעה. נכון שכשיורד גשם כולם נרטבים, אבל זה הזמן לבחור בין סיפורים איכותיים לכאלה שהם פחות. לא כל ההנפקות בשנה האחרונה היו של חברות מאוד איכותיות, גם בארץ וגם בחו"ל, וצריך לראות מי יצליח לשמר צמיחה גבוהה לאורך זמן. אם הצמיחה היא רק בגלל הקורונה - זה פחות מעניין".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.