כמעט אף אחד לא ראה את זה מגיע. עם פרוץ מלחמת "חרבות ברזל", הגיעו גם התחזיות הקודרות. ישראל נכנסה לאחת המלחמות הקשות בתולדותיה כשסביבת הריבית גבוהה, האינפלציה מסרבת להתמתן, והחשש ממשבר כלכלי התפשט במשק. מנהלי השקעות בכירים המליצו לא להשקיע בישראל, השקל נחלש בחדות, תשואות האג"ח זינקו, והבורסה נצבעה אדום.

עם תחילת 2024 חלק מהמדדים האלה כבר נרגעו, אבל החששות הדהדו עם גיוס מילואים נרחב, עשרות אלפי אזרחים מפונים, נזק ליישובי הדרום והצפון ומצב־רוח לאומי ירוד. ולמרות כל זאת, נראה כי שנת 2024 הייתה אחת השנים הטובות אי־פעם עבור לא מעט חברות ישראליות.

● לא רק שהיא רימתה את ג'יי.פי מורגן, אלא שענק הבנקאות הוא זה שחוטף את האש

● סקר גלובס ומנו גבע מגלה: מה חושב הציבור על איומי השבתת המשק?

● למה בעצם שנשלם לפני שקיבלנו דירה? חיסול מבצעי המימון מוכיח כמה השוק עקום

הדוחות הכספיים לשנת 2024, שפורסמו בשבועות האחרונים, חשפו שלא רק שהחברות הישראליות לא נפגעו משנת המלחמה - הן רשמו שנת שיא פנומנלית. כמו שהגדיר זאת מנכ"ל בנק מזרחי טפחות משה לארי בכנס גלובס ביום חמישי: "כשצוללים לדוחות, פוגשים שיאים בהכנסות, ברווחיות, בתשואה ובחלוקת הדיבידנדים. וזה נכון כמעט בכל סקטור וענף משקי - בנקאות, ביטוח, פיננסים, רשתות שיווק, מזון, אופנה, תעשיות ביטחוניות, קניונים, אפילו נדל"ן. זה די מבלבל, ונראה כאילו נירמלנו את הכאוס. התרגלנו שהשחור והלבן חיים איתנו יחדיו".

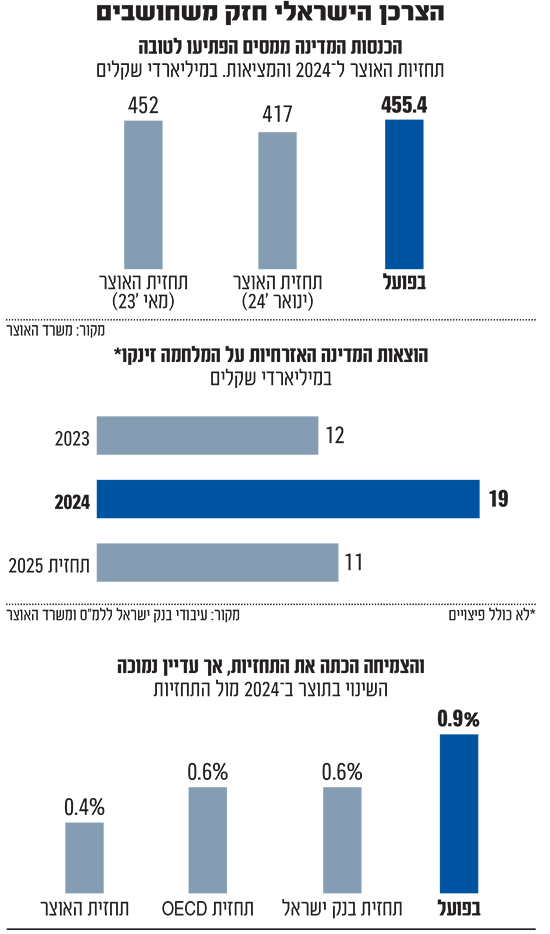

לארי הסביר כי ב־2024 עמדו תשלומי ההעברה של המדינה על 20 מיליארד שקל לתחומים שונים, ומתוכם 75% הופנו לצריכה (מעבר להוצאות שכר למילואימניקים).

הדברים הללו נתמכים גם בדוח בנק ישראל לשנת 2024, שמראה כי הצריכה הפרטית בסוף השנה שעברה צמחה ב־5.4% ביחס לרבעון השלישי של שנת 2023, טרום המלחמה.

החוזק של הצרכן הישראלי התבטא גם בהכנסות המדינה ממסים, שנגד כל הסיכויים הפתיעו לטובה בשנת 2024 והסתכמו ביותר מ־455 מיליארד שקל, יותר אפילו מהתחזית שגובשה טרם המלחמה.

"השיפור קרה כמעט בכל חברה. גם ביחס לעצמה, ובוודאי בהשוואה ענפית", אומר יניב פגוט, סמנכ"ל מסחר בבורסה לניירות ערך בתל אביב. "כשהמדינה מעבירה לאזרחים עשרות מיליארדי שקלים בתקופה קצרה, זה מחלחל לפירמות הגדולות. אפילו מי שנפגע, כמו בתי מלון, מפוצה בצורה טובה. זה מסביר את הפרדוקס שהמדינה במלחמה, ורווחי החברות הגדולות בשיא. אבל זה לא בהכרח המצב בכל המשק. אלה החברות ה'ווינריות', הגדולות במשק.

ליאור יוחפז, מנהל ההשקעות הראשי ומשנה למנכ"ל במנורה מבטחים, מוסיף כי "כשפורטים את המלחמה להשפעות כלכליות, הרבה אזרחים היו 'כלואים' בארץ, האבטלה ירדה לשפל, העסקים המשיכו לעבוד כרגיל למרות ששני חבלי ארץ היו מנותקים וסגורים, הכלכלה עבדה מצוין, ובעצם המשק הישראלי תפקד כרגיל".

למעשה, יש מי שיאמרו שזה היה צפוי. "זה מגובה במחקרים. אחרי הלם ראשוני בתקופות קשות אנשים מפצים את עצמם בצריכה", אמר אלדד תמיר, הבעלים והיו"ר של בית ההשקעות תמיר פישמן. "המדינה 'הדפיסה' המון כסף וחילקה לאנשים, היו אנשים שקיבלו שתי משכורות בשתי משרות".

גלובס מציג: אלה הסקטורים והחברות הציבוריות שהרוויחו בגדול משנת המלחמה.

קמעונאיות מזון

כשהכותרות עסקו במלחמה, הרשתות הקפיצו מחירים באין מפריע

אחד הסקטורים שהצליחו לשפר את הרווחיות שלהם בשיעור החד ביותר הוא ענף קמעונאות המזון. הדרך הטובה ביותר לבחון זאת היא באמצעות הרווח התפעולי. נתון זה זינק בשנה האחרונה משמעותית, נישא על גלי עליות מחירים שביצעו והגיע ל־1.9 מיליארד שקל - 58% יותר משנת 2023. כשהתותחים רועמים ותשומת הלב הלאומית מוקדשת לענייני המלחמה, הרבה יותר פשוט להעלות מחירים ולהתחמק מזעם ציבורי.

אורי ברטוב מכלל מסביר: "אנשים נשארו יותר בארץ וגם קנו יותר בסופרים, ודי אם נזכיר את הפיקים בחודשי המלחמה הראשונים של רכישת נייר טואלט וגנרטורים". עליות המחירים הגיעו לדבריו גם בגלל "השיבושים בהובלה לארץ ועליית מחיר חומרי הגלם".

אלדד תמיר מבית ההשקעות תמיר פישמן טוען כי "היצרנים והמשווקים המקומיים השתוללו ב־2024, כי כשיש מגבלות על כניסת ויציאת סחורות, כמו מה שקרה בים האדום בגלל מתקפות החות'ים, אפשר לגבות כמעט כל מחיר. היצרנים המקומיים לקחו כמה שרוצים וזה שירת את רשתות השיווק. כולם חוגגים עלינו".

מי שתרמו לכך יותר מכולם, לטענת גורם בשוק, הם האחים יוסי ושלומי אמיר, שרכשו בתחילת השנה שעברה את שופרסל. "הם באו באג'נדה של 'אפשר להעלות מחירים' ומאחר שהם השחקן הגדול בענף, גם שאר הרשתות הרגישו בנוח לעשות זאת. אגב, העובדה שהם גובים מחירים גבוהים יותר מהצרכן לא סתרה את זה שהם רצו גם תנאים טובים יותר מהספקים, כך שהם נהנים מכל הכיוונים". ואכן, שופרסל היא המרוויחה הגדולה בענף הקמעונאות עם זינוק של יותר מ־120% בשווי והכפלה של הרווחים.

ביטוח

הבורסות עלו, המחירים קפצו וחברות הביטוח הצליחו להכפיל את הרווחים

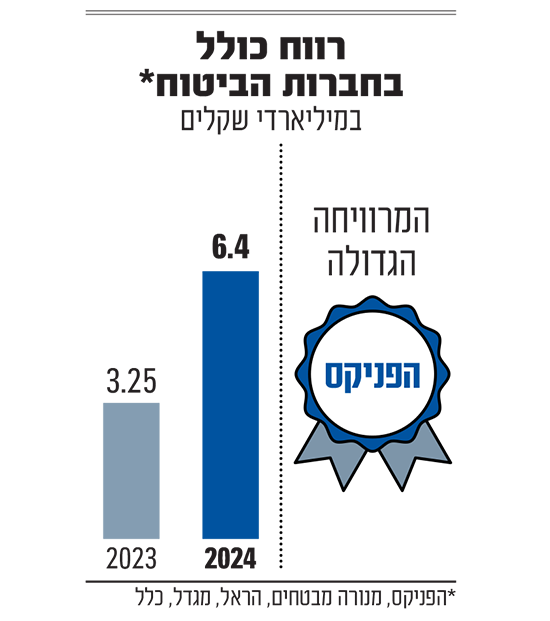

בתחילת המלחמה היו מי שחששו כי חברות הביטוח יוצפו בתביעות של נפגעי המלחמה. אבל העובדה שהמדינה מפצה על נזקי המלחמה, יחד עם העליות החדות בשוק ההון גם בתל אביב וגם בוול סטריט סידרו לחברות הביטוח שנה פנומנלית עם רווח מצרפי של 6.4 מיליארד שקל אצל חמש החברות הגדולות בענף - זינוק של 97%.

הפניקס, מנורה מבטחים, הראל, מגדל וכלל הציגו כולן רווחים גבוהים. ליאור יוחפז, המשנה למנכ"ל מנורה מבטחים, מונה שתי סיבות מרכזיות לגידול ברווחים: עליות המחירים בענף והזינוק בשוק ההון. "חברות הביטוח מושפעות בעיקר מסייקל של מחירי הביטוח (עליות וירידות מחירים מחזוריות, נ"א), כשנכנסנו למלחמה היינו בסייקל עולה". במילים פשוטות - כולנו משלמים יותר על הביטוחים השונים מאז החלה המלחמה.

יאיר שני, מנכ"ל משותף בסיגמא־קלאריטי בית השקעות, מוסיף כי "האבטלה הנמוכה במשק, הירידה בהיקף התביעות, בעיקר בתחילת המלחמה והעובדה, והיה גם שיפור ברווחיות החיתומית של החברות, בעיקר בענף רכב רכוש ומטיוב התיק בענפים השונים".

"לחלק מחברות הביטוח יש תיקי 'משתתפות ברווחים' מאוד גדולים. לכן, כשהבורסה עולה זה מניב להם רווחים משמעותיים", מוסיף יניב פגוט, סמנכ"ל הבורסה בת"א. לאחרונה, נכנסה לתוקף תקינה חשבונאית חדשה, IFRS 17. זו, עושה סדר בדוחות חברות הביטוח ומפרידה בין הרווחים מפעילויות הליבה שלהם לרווחים (או הפסדים) ממצבי הרוח בשוק ההון. חברות הביטוח לא יכלו לבקש תזמון טוב יותר לשינוי החשבונאי הזה, שכן בשנת 2024 רוב הרווחים שלהן הגיעו מפעילויות הליבה (פרט למגדל), ולא משוק ההון מה שסיפק אופטימיות גדולה בקרב המשקיעים. בשנת 2024 המדד הענפי היה שיאן התשואות של הבורסה עם זינוק של 65%. גם 2025 נפתחה במומנטום חיובי ועד לפני כשבועיים מדד הביטוח טיפס ב־35% מתחילת השנה. אבל בשבועיים האחרונים המדד צנח בשל ההסלמה בעזה והכאוס הפוליטי והוא רושם עד כה תשואה של 17% השנה.

מעל כולן בולטת הפניקס. חברת הביטוח הגדולה בישראל הרוויחה יותר מ־2 מיליארד שקל והדהימה את השוק. גם לפני כשלוש שנים היא הציגה רווח דומה, אלא שאז הוא נבע בעיקר משוק ההון, והפעם מדובר בפעילות הליבה שלה.

כרטיסי אשראי

המענקים וההטבות שדחפו את הישראלים לגהץ יותר מתמיד

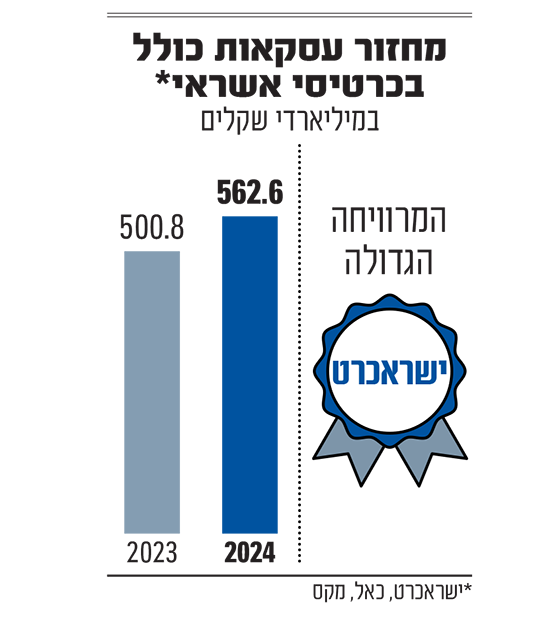

הישארותם של הישראלים בארץ גרמה לכך שכולנו "גיהצנו" כאן הרבה יותר, והדבר בא לידי ביטוי גם בנתוני חברות כרטיסי האשראי. מחזורי העסקאות שבוצעו אצל ישראכרט, כאל ומקס הגיעו לסכום עצום של 563 מיליארד שקל, עלייה של 12% ביחס לשנת 2023.

יאיר שני, מחברת סיגמא, מסביר ש"המדינה נתנה מענקים ישירים לחלק ממשקי הבית ואלה תורגמו לצריכה. בנוסף, עליית המחירים במשק הובילה גם היא לעלייה בגובה העסקה, ולכך צריך להוסיף גם את העובדה שחברות כרטיסי האשראי הציעו אפשרויות גמישות יותר בתנאי התשלום, מה שעודד את הצרכנים להשתמש בהם".

יניב פגוט מהבורסה מסכים גם הוא שהסיבה העיקרית היא "המענקים שניתנו פה שהיו מאוד נדיבים, וזה הביא לגידול בפעילות כרטיסי אשראי. הצריכה הפרטית צומחת והלקוחות לוקחים יותר אשראי".

אלון סנובסקי ממגדל מציין כי "פעילות הצריכה לא ירדה השנה, וחברות כרטיסי האשראי נהנות מזה. אם אתה קונה יותר כי אתה רוצה לפצות את עצמך בגלל המצב, אתה מרשה לעצמך לקחת עוד אשראי. מצד שני, יש כאלה שלוקחים אשראי לא כי הם חייבים אלא כי זמנית המצב שלהם פחות טוב".

מי שמסתמנת כמרוויחה הגדולה בענף היא ישראכרט, שאמנם לא רשמה תוצאות שיא אך לא הייתה רחוקה מכך, וזאת למרות שבשנים האחרונות היא נאלצת להעביר לבנק הפועלים חלק לא קטן מרווחיה. ישראכרט גם הפכה השנה לסחורה חמה בשוק, כשבמאבק שליטה על החברה, שבו עלה שווייה שוב ושוב, גברה קבוצת דלק על חברת הביטוח מנורה בפוטו פיניש.

נדל"ן למגורים

מבצעי המימון הנדיבים של הקבלנים דחפו את מכירת הדירות

אחד הסקטורים החמים בבורסה בת"א בשנה האחרונה היה דווקא זה של מניות הנדל"ן למגורים. למרות הריבית הגבוהה, המחסור בעובדים, והתארכות זמני הבנייה - המניות שלהן זינקו בחדות. הסיבה? מבצעי המימון נוסח 20/80.

מהדוחות של חברות הבנייה הגדולות שנסחרות בבורסה עולה כי הללו מכרו בשנת 2024 לא פחות מ-7,743 דירות, זינוק של 144% ביחס לשנה שלפני. נזכיר כי מחירי הדיור עלו בקרוב ל־8% בשנת 2024, לפחות על פי נתוני הלמ"ס (הגם שאלו ספגו ביקורת על כך שהם לא מדויקים בעקבות מבצעי הקבלנים). הציבור הרגיש ששוב מחירי הדיור "בורחים" לו והסתערו מחדש על רכישת דירות.

ואם כבר הזכרנו את מבצעי הקבלנים, ניתן לשמוע את חוסר הסימפטיה מהגורמים בשוק למנגנון שמאפשר לשלם רק 20% או אפילו 10% בלבד ממחיר מהדירה היום ואת היתרה רק בעוד מספר שנים, עם השלמת הבנייה. יניב פגוט מהבורסה מכנה זאת "שפן חדש", ויאיר שני מסיגמא מסכם זאת כך: "מלחמה? ריבית גבוהה? חוסר וודאות? שוק הדיור בישראל שוב הוכיח השנה שלא משנה איזה אתגרים המציאות תזרוק עליו, הוא כבר ימצא את הדרך לחזור חזק יותר ויקר יותר".

מנגד, הכלכלן הראשי של BDO חן הרצוג, מציין כי "למרות ההתאוששות הגבוהה השנה, שיעורי הרווח עדיין נמוכים ביחס לרמה של טרום המלחמה. הפגיעה ברווחיות נובעת בין היתר בהתייקרות תשומות הבנייה". השנה התמונה פחות ורודה. מתחילת 2025 מדד הבנייה משלים ירידה של כמעט 20% ומוחק יותר מחצי מהתשואה של השנה שעברה. זאת, בין היתר בעקבות הנחיית בנק ישראל לבנקים להגביל את מבצעי המימון הנדיבים של הקבלנים. לדברי המפקח על הבנקים דני חחיאשווילי תופעת מימון הקבלנים "אף שתמכה בהמשך הפעילות בשוק הדיור בתחילת המלחמה מתעצמת בחודשים האחרונים וטומנת בחובה עלייה בסיכון".

אין מתנות חינם: יום תשלום החוב עוד יגיע | בר לביא, פרשנות

כמעט כל סקטור שתסתכלו עליו בבורסת תל אביב הציג תוצאות שיא לשנת 2024, למרות שמדובר בשנה של מלחמה קשה עם עשרות אלפי מפונים מישוביהם. בחברות התעשייה הביטחוניות זה אולי מתבקש, לאור תצוגת התכלית של מערכות ההגנה והנשק במלחמה ומרוץ החימוש העולמי, וכך גם בחברות התעופה המקומיות, ובפרט אל על שנסקה בשל סגירת השמיים.

אבל גם בענפים האחרים ניתן למצוא הסברים לחגיגת הרווחים של השנה החולפת. כך, ברמת המאקרו, המדינה הגדילה מאוד את הוצאותיה: הוצאות הממשלה קפצו ב־30% בהשוואה ל-2023 והסתכמו ב־620 מיליארד שקל. חלק לא מבוטל מכך זרם ישירות לכיסי האזרחים (בעיקר מפונים ומשרתי מילואים, ולעתים גם לעסקים באופן ישיר או עקיף) והופנה לצריכה פרטית.

ברמת המיקרו, הבנקים נהנו מהריבית הגבוהה, חברות הביטוח מהעליות בשוק ההון, והקמעונאות מהאבטלה הנמוכה, השכר הריאלי העולה והקניות שהתרכזו בישראל בשל סגירת השמיים. החריג הוא ענף הנדל"ן, שאמנם רשם שיא מכירות הודות למבצעי שיווק אגרסיביים (כמו מבצעי 20/80), אך סובל מהריבית הגבוהה, ממחסור בכוח אדם ומעליית מחירי חומרי הגלם.

לעוצמה שהפגין בשנה החולפת המשק הישראלי אחראי גורם מרכזי נוסף: איתנות הכלכלה וכוחם של משקי הבית בפרט. רמת החיסכון הגבוהה שמאפיינת את הישראלים, לצד הביצועים החזקים בסקטור העסקי בשנים האחרונות, הביאו לכך שהמשק הגיע איתן לאירוע. מדינת ישראל התנהלה כמו אי, שכמעט כל הצריכה התבצעה בתוכו.

אבל, וזה אבל גדול, חשוב לציין שההוצאה הממשלתית הגדילה את הגירעון ואת החוב הלאומי, וכמו כל חוב - בסופו של דבר יהיה צורך לשלם אותו. בניגוד למדינות אחרות, חלק ניכר מהחוב הישראלי הוא צמוד מדד, כך שאינפלציה לא תשחוק את ערכו הריאלי. זאת, בשונה למשל מהמצב בארה"ב.

המדיניות המרחיבה אולי הייתה נדרשת והזניקה את המשק, אך בלי ריסון וחזרה למתווה של צמצום החוב, עוד נשלם עליה ביוקר.

אמנם המשק הישראלי הציג עמידות מרשימה בזמן המלחמה, אך מתחת לפני השטח מתחילים להופיע סדקים שעלולים להשפיע על יכולתו להתמודד עם נטל החוב הגדל. כשמביטים על נתוני המאקרו של ישראל בסוף 2024, מזהים שניים שמספקים סיבה לדאגה בהמשך: ההשקעות במשק ירדו וגם היצוא. אלו שני גורמים שאמורים לתמוך בצמיחה העתידית.

סיבה נוספת לדאגה נעוצה באופי הקבוע של ההוצאות הנוכחיות. בניגוד למשבר הקורונה, ההוצאות לא יחזרו לרמה של ה-6 באוקטובר, הן ימשיכו להיות גבוהות בגלל הגידול הפרמננטי בתקציב הביטחון. ההבדלים בין אז והיום אמנם גדולים, אבל זה היה אחד הגורמים המרכזיים למשבר הכלכלי הגדול שהגיע לאחר מלחמת יום הכיפורים.

אופנה

הקאמבק של הענף והחברה שהרוויחה יותר מכולם

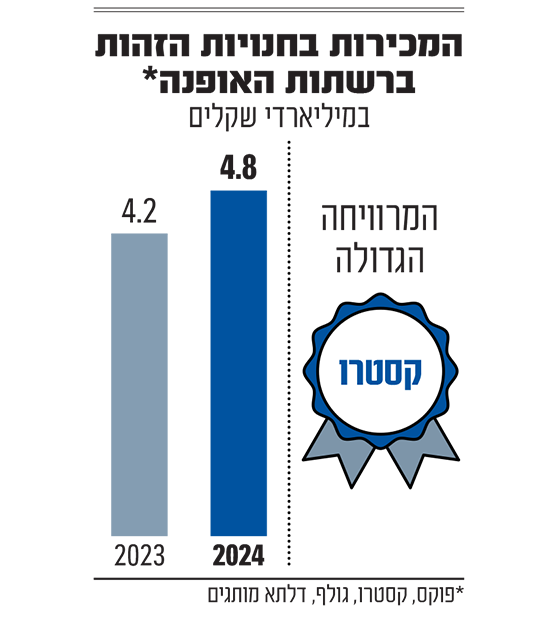

העובדה שרבים מהישראלים נאלצו להישאר בארץ היטיבה גם עם חברות האופנה. החברות שפרסמו את תוצאותיהן עד כה. היקף המכירות בחנויות הזהות של פוקס, קסטרו, דלתא מותגים וגולף, זינק ל-4.8 מיליארד שקל, עליה של 15%.

אורי ברטוב, מכלל ביטוח, מציין ש"הצריכה הייתה יותר גבוהה בארץ. זה הושפע גם מהירידה במשלוחי המטענים לישראל בגלל המצב. בנוסף, הייתה עליית מחירים". יניב פגוט, סמנכ"ל הבורסה, מסביר ש"אנשים פיצו את עצמם ביותר הלבשה על חשבון טיסות לחו"ל ויש קבוצות גדולות שקיבלו 'בוסט' כספי מאוד גדול, אם זה המילואימניקים ואם זה המפונים, וזה בא לידי ביטוי בתוצאות החברות. יוחפז ממנורה מציין גם ש"יש מגמה משמעותית של התייעלות בתחום". אבל יש גם סיבות טכניות לזינוק החד בתוצאות - נקודת הייחוס. שנת 2023 הייתה שנה מאוד חלשה בענף, ולכן מספרי ההשוואה קלים יותר.

המרוויחה הגדולה בענף הייתה קסטרו, שהציגה שיפור מרשים של 19% במכירה בחנויות הזהות בישראל. גם המשקיעים פרגנו לחברה ושלחו את המניה לזינוק של יותר מ־150% בשנה האחרונה לשווי של 1.2 מיליארד שקל.

בנקים

המלחמה שמרה על הריבית גבוהה, והבנקים גזרו קופון של 30 מיליארד שקל

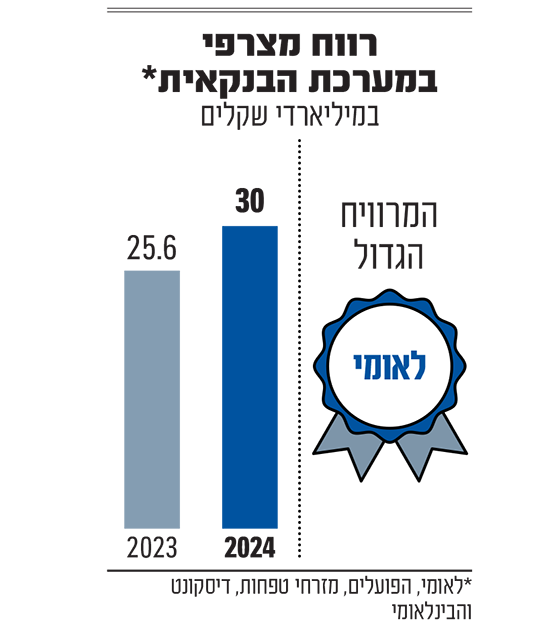

הבנקים הם ככל הנראה הסקטור הראשון שחושבים עליו כשמדברים על רווחי שיא גם בתקופות קשות. שנת 2024 הייתה השנה השלישית ברציפות בה חמשת הבנקים הגדולים הרוויחו כמו שלא הרוויחו מעולם - ובקצב חסר תקדים. בשנה החולפת, לאומי, הפועלים, מזרחי טפחות, דיסקונט והבינלאומי הרוויחו יחד 30 מיליארד שקל, זינוק של 17% לעומת השנה הקודמת.

"הריבית היא פקטור סופר משמעותי והיא נשארה גבוהה בגלל המלחמה שגררה עלייה בפרמיית הסיכון ואינפלציה כתוצאה מבעיות היצע", מסביר אורי ברטוב, מנהל ענף מניות בכלל ביטוח. "כל עוד הריבית גבוהה זה עוזר לבנקים, שנהנים ממרווח אשראי מאוד גבוה בריבית הנוכחית. בנוסף, הם צמחו בכל תיקי האשראי ובתחום הנדל"ן בפרט נרשמה צמיחה גבוהה. במקביל הם רשמו הפרשות נמוכות להפסדי אשראי כי המשק הצליח להישאר במצב טוב למרות המלחמה".

אלון סנובסקי, מנהל מניות ישראל במגדל ביטוח מסכים ומוסיף ש"הקבלנים המשיכו לשלם ונלקח אשראי נוסף ולכן יחד עם הימשכות הפעילות העסקית הבנקים בכלל לא הרגישו את המלחמה וההאטה בפעילות הכלכלית. הבנקים נהנו מהמלחמה חד משמעית ויש קפיצת מדרגה ברווחיות שלהם. חלק בגלל ההתייעלות וחלק בשל סביבת הריבית שהיא גבוהה יותר מאשר הייתה אילולא המלחמה".

אבל מי שהשקיע בבורסה לא נשאר מחוץ לחגיגה. מדד הבנקים זינק ביותר מ־40% בשנת 2024 כשהוא דוחף את המדדים המובילים הבורסה לשיאי כל הזמנים. בינתיים לפחות נראה שהראלי נמשך גם ל־2025 עם עלייה של כ־11%.

גם באשראי החוץ בנקאי הציגו השנה רווחי שיא מסיבות דומות. מי שלא מקבל אשראי מהבנקים נוספת, לעתים קרובות מגיע לחברות הללו.

קניונים

השמיים נסגרו, הציבור נשאר "כלוא" בישראל ובזבז יותר בארץ

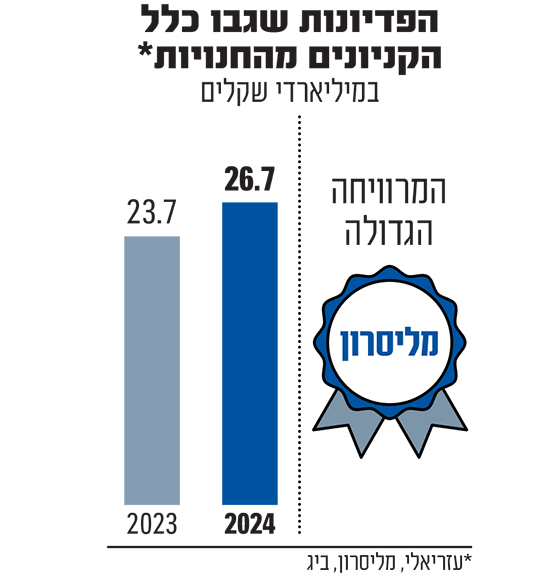

"קניונים, אופנה וקמעונאות הם המרוויחים הגדולים מזה שכולנו היינו 'נעולים' בארץ בגלל המלחמה", מכריז ליאור יוחפז ממנורה. ובאמת, פעילות כרטיסי האשראי מתבטאת בפדיונות של החברות ששוכרות מתחמים בקניונים הגדולים, שבהם מחזיקות שלוש ענקיות הנדל"ן המניב של ת"א - עזריאלי, מליסרון וביג.

שלוש החברות הללו מדווחות על עלייה ממוצעת של כ-13% בפדיונות השוכרים בקניונים, שתורגמו לגידול בהכנסות וברווחים של משכירי השטחים. לדברי שני מסיגמא, זהו "גידול יוצא דופן" ביחס לגידול בפדיונות בשנים רגילות. הפדיון המצרפי של שלושתן הסתכם בשנה החולפת בשיא של 26.7 מיליארד שקל, עלייה של 13%.

לדברי יוחפז, "התחרות הכי גדולה של קניונים בישראל הן הטיסות לחו"ל. מי שמתחרה בהם זה בעיקר קניית בגדים בחו"ל. אנשים 'רבים' בארץ על כל שקל ואז בחו"ל מבזבזים המון. לכן זה שכולם היו 'כלואים' בארץ הוביל ליותר יציאה לבילויים בארץ והקניונים הרוויחו. כעת פתיחת השמיים מחדש תכביד עליהם. גם אורי ברטוב מכלל ביטוח סבור כך: "חלק משמעותי מהתוצאות הטובות של הקניונים זה שיותר ישראלים נשארו בארץ. פחות ישראלים יצאו לחו"ל כי פחות חברות תעופה נשארו לטוס מהארץ. אנשים נשארו בארץ ובזבזו בארץ".

יניב פגוט מהבורסה מציין אף הוא ש"הרווחיות נשענת על שמיים סגורים ולכן אנשים פיצו את עצמם בבילוי בקניון. בנוסף, הקניונים עצמם הגיעו כשהם בדיוק משלימים את הגדלת שטחי המסחר. אלה פעולות מהעבר שהבשילו עכשיו".

אלון סנובסקי ממגדל מציין זווית נוספת: "הפעילות המסחרית של הקניונים הייתה יפה גם כי העומס על השוכרים ירד, ולכן החברות היו יכולות להעלות את המחירים לשוכרים שלהן".

למרות שעזריאלי היא החברה הגדולה ביותר מבין השלוש מבחינת שווי שוק ובפער גדול, בכל הקשור לקניונים דווקא מליסרון פעילה יותר, יש לה הרבה יותר שטחי מסחר, וממילא גם פידיונות השוכרים אצלה גבוהים יותר. מליסרון לבדה רשמה בשנה האחרונה פידיונות בהיקף של 10.5 מיליארד שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.