צחי אברהם הוא אנליסט התקשורת והטכנולוגיה של כלל פיננסים

בזק פרסמה הבוקר את דוחות פעילותה ברבעון השני ב-2008. הכנסותיה גדלו אמנם רק ב-1%, הפתעה לטובה נרשמה בסעיף ההוצאות, אותו הצליחה החברה לצמצם באופן ניכר. כתוצאה מכך הרווח לפני מס, פחת והוצאות מימון עלה בשיעור ניכר בהשוואה לרבעון המקביל אשתקד.

התפיסה הרווחת היא שבזק היא אימפריה גדולה, שנבנתה בזכות המונופול שלה, ושעתה היא הולכת ומתכווצת, בגלל הקיצוץ באותו מונופול.

תפיסה זו מבוססת על פגיעה מתמשכת בחלקה של בזק בתחום התקשורת הקווית, התחרות עם הוט , והחברות הסלולריות, סמייל , ואקספון שנוגסות והולכות בחלקה, שכיום עומד על 85% מהשוק הקווי והוא עוד ילך וירד בשנים הבאות, אני בטוח בכך.

אם בוחנים אותה בהיבט נתח השוק, בזק אמנם נראית כמי שעתידה מאחוריה, אלא שדווקא בשורת ההכנסות, הנתמכת בפעילות חדשה ובחברות הבנות, בזק מוכיחה הצלחה בעסקיה.

היא מוכיחה יציבות, אסטרגטגיית פיתוח עסקי נבונה, למשל - פחות ממחצית הכנסותיה מגיע כיום מגיעות מהתחום הקווי. גם בהיבט הרווחים המגמה של בזק חיובית, גם ברווח התפעולי, גם בתזרים שהוא יציב לכשעצמי במשך השנים שחלפו בעשור הנוכחי.

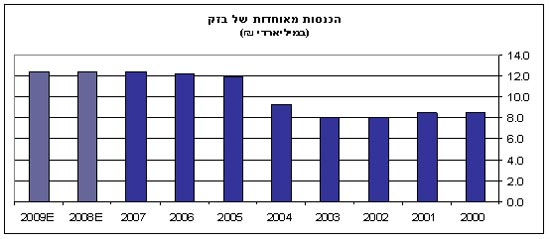

שימו לב להכנסות המאוחדות של בזק בשנות ה-2000: בזק אמנם סבלה בתקופת המיתון 2001-2002, אבל מאז היא משיגה הכנסות יציבות. אנחנו מצפים לראות מספרים דומים בשורת ההכנסות, גם בשנים הקרובות עם גידול קל משנה לשנה.

הגרף שלעיל נועד להראות שבניגוד לתפיסה של בזק כמעיין קרחון שהכנסותיו מתמוססות ככל שהזמן עובר המציאות שונה.

קבוצת בזק אינה נשענת על הפעילות הקווית בלבד, אלא נבנית על ההכנסות הצומחות של החברות הבנות שהשיגו גידול ניכר בשנים האחרונות. הפעילות הקווית בזק עמדה בשנת 2007 על 46% מסך ההכנסות בלבד, כשאת השאר משלימות פלאפון, בזק בינלאומי ו-yes.

גם בהיבט ה-EBITDA (רווח לפני מס, הוצאות מימון ופחת), המגמה דומה. בזק מייצרת רווח תפעולי תזרימי יציב עם מגמה חיובית, ממיליוני הלקוחות הקבועים שלה, והיא לא ספגה פגיעה, למרות איבוד נתחי שוק הן בתחום הקווי והן בפעילות הסלולר.

מבט קדימה

במכפיל EV/EBITDA של 5.1 בשנה הנוכחית, בזק בהחלט מתומחרת במחיר נוח. המשקיעים זהירים משום שאת תזרים המזומנים הקיים בזק תידרש לחלק בין השקעות כבדות הנדרשות לפעילות העסקית העתידית שלה, לבין דיבידנדים.

בשנים האחרונות נטו הבעלים של בזק לחלוקה נדיבה של דיבידנדים, וגם השנה היא צפויה לחלק תשואה של יותר מ- 8% כדיבידנד.

עם זאת, בטווח השנתיים הבאות בזק תחליף את הרשת הקיימת של פלאפון וצפויה להשקיע ברשת NGN. על מנת לתמוך בהמשך חלוקת דיבידנדים בשיעור נדיב, ולאור העובדה שצד ההכנסות אינו צפוי להראות תנודות, ההנהלה הנוכחית של בזק תתדרש לשים דגש על צד ההוצאות שעד כה לא ירד בשיעורים המקווים, למרות קיצוץ ניכר בכוח האדם של החברה.

הדו"ח מהיום, בכל אופן, מראה שצעד נוסף נעשה בכיוון.

אין לראות באמור הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.