הרבעון הראשון ב-2009 מבשר את החזרה של ענף הביטוח לטריטוריות חיוביות בכל הקשור לתוצאות הכספיות של החברות. זו נמשכת עמוק אל תוך הרבעון השני השנה. ואולם, בצל התוצאות הטובות וחזרתם של רווחי ההשקעות לאחר המחצית השנייה ב-2008, הגרועה במיוחד, ישנם כמה סממנים כי השפעות המצב הכלכלי הקשה - עם דיווחים מכמה חברות מרכזיות על גידולים בפדיונות ובביטולים לצד גידול מתון יחסית בפרמיות - נמשכות ואף עשויות להעמיק.

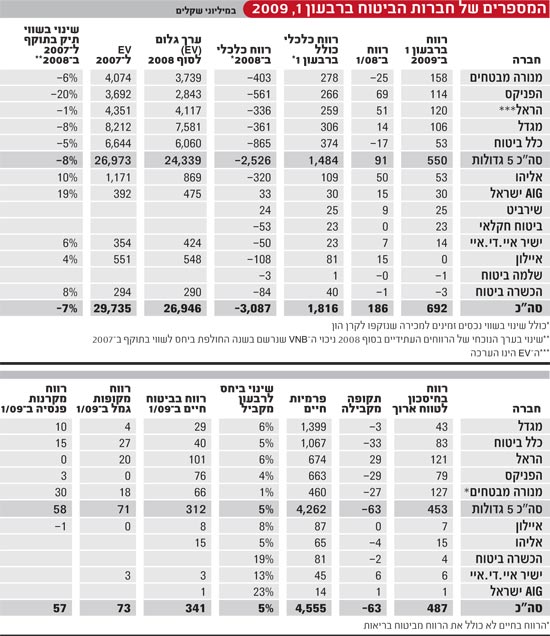

לאחר הפסדי העתק שרשמו אשתקד בשל המשבר הכלכלי, החברות הצליחו להתאושש, כשחמש קבוצות הביטוח והפיננסים הגדולות רשמו ברבעון הראשון רווח נקי מצרפי של 550 מיליון שקל - גבוה פי 6 מרווח נקי מצרפי של 91 מיליון שקל ברבעון המקביל ב-2008. החברות הבינוניות והקטנות התלויות פחות בשוקי ההון, בשל תמהיל מינורי יחסית של ניהול כספי עמיתים לצד השקעות סולידיות יותר ברזרבות בביטוחים הכלליים, הציגו גידול של כ-50% ברווח הנקי לסך של כ-142 מיליון שקל.

לא רק זאת. בפועל, החברות הציגו ברבעון רווח כלכלי כולל, המשקלל גם רווחי השקעה בגין נכסים זמינים למכירה שנזקפו לקרן הון, בסך של 1.48 מיליארד שקל אצל חמש הגדולות. בכל הענף הגיע הרווח הכלכלי ל-1.82 מיליארד שקל. זאת, לעומת הפסד כלכלי כולל של כ-237 מיליון שקל ברבעון הראשון אשתקד, והפסד כלכלי כולל של כ-3.1 מיליארד שקל בכל 2008. את הרווח הנקי הרבעוני הגבוה ביותר רשמה מנורה מבטחים, עם כ-158 מיליון שקל, בשעה שכלל ביטוח הציגה את הרווח הכלכלי הכולל הגבוה בשוק - 374 מיליון שקל. מקרב החברות הבינוניות והקטנות בולטות אליהו ו-AIG ישראל, עם רווח נקי של 53 מיליון שקל ו-30 מיליון שקל, בהתאמה.

בכל מקרה, רווחי השקעה מצרפיים של כ-8.29 מיליארד שקל ברבעון הראשון, לעומת הפסדים מהשקעות של כ-3.92 מיליארד שקל ברבעון המקביל והפסדי השקעה נטו של כ-14.63 מיליארד שקל בכל 2008, הביאו לכך שהרבעון הראשון כשלעצמו היה פשוט מצוין מבחינת ענף הביטוח. רבעון שהיווה לפחות אתנחתא (שנמשכת לפי שעה) מהמשבר החריף אשתקד, ומדגיש כמה מאפיינים מרכזיים בענף.

1. ביטוח חיים, ביטוח כללי, פנסיה, גמל, פיננסים, ביטוח בריאות ועוד - קבוצות הביטוח הגדולות עוסקות בתחומי פעילות רבים שעל פניהם נראים שונים מאוד האחד מהשני. כאילו מדובר במנועי רווחיות המנותקים זה מזה ומנוהלים כמרכזי רווח שונים. ואולם, בהמשך ישיר לתוצאות החלשות שרשמו הפעילויות הללו ב-2008 בצל המשבר, כך הרבעון הראשון מצייר תמונת מראה שמחדדת את אותה עובדה: הרווחים מהשקעות בשוקי ההון קובעים כיצד ייראה הענף וכמה רווח ירשום.

כשיש התאוששות בשוקי ההון והמדדים עולים, רווחי ההשקעות נוסקים, וברבעון הראשון הם הסתכמו בכ-8.3 מיליארד שקל כאמור, והמשיכו ישירות עד לשורה התחתונה בדו"חות. תרמה לכך בעיקר פעילות החיסכון לטווח ארוך, שממשיכה להיות הדינמו המרכזי של הענף, ובה רשמו חמש הקבוצות הגדולות רווח מצרפי של 453 מיליון שקל ברבעון, והענף כולו כ-487 מיליון שקל. רווח מצרפי דומה של 418 מיליון שקל נרשם בעסקי הביטוח הכללי בישראל (להוציא הפעילות המינורית יחסית של הראל ביוון), גם על רקע רווחי ההשקעות. גם פעילויות הפיננסים של חברות הביטוח שבו לטריטוריות חיוביות, פרט להראל פיננסים שרשמה הפסד קל, וכלל פיננסים שטרם התאוששה.

ואולם, התלות של החברות בשוק ההון משמעותית גם ביתר הפעילויות, כשברבעון הראשון החיובי נרשם רווח למעשה בכל מגזרי הפעילות, אך מבחינת החברות יש עוד מה לנקות בבית כדי שתלות זו תפחת במידת מה לטובת ייצוב התוצאות. זאת בדומה לתוצאות הגמל והפנסיה, שנגזרות בראש ובראשונה מהצבירה. שני ענפים אלו הציגו ברבעון הראשון רווח של 73 מיליון שקל ו-57 מיליון שקל, בהתאמה, לעומת 50 מיליון שקל ו-34 מיליון שקל ברבעון המקביל.

2. עדיין מוקדם להכתיר את הרבעון הראשון כסוף המשבר הכלכלי, בטח בכל הקשור לשוקי ההון, ומכאן שגם מוקדם לחגוג את ההתאוששות המהירה של חברות הביטוח מהתוצאות הגרועות שהציגו אשתקד.

הכל מדברים על המיתון, שעיקר השפעתו על המשק המקומי רחוקה מסיום. ואכן, בצל השיפור בתוצאות כתוצאה מהגאות בשווקים, שנמשכת כאמור גם ברבעון השני, מורגשים בדו"חות חברות הביטוח ניצני מיתון, ואפילו מאוד.

חברות הביטוח מהוות ברומטר טוב לבחינת מצב המשק, מהסיבה שמגוון פעילויותיהן מושפע ישירות מהקורה בשוק - ולמשל קיטון בפרמיות עם פיטורים, קיצוץ בביטוחים לבתי עסק עם הקיטון בפעילות העסקית, אי צמיחה בביטוחי הרכב עם הקטנת רכישת כלי הרכב החדשים, ועוד. במיוחד דברים אמורים בכך שברבעון הראשון הציג הענף גידול בביטולי הפוליסות בביטוח חיים ובפדיונות. בכל החברות, ללא יוצאת מהכלל, היו עליות בפדיונות ביחס לעתודה הממוצעת, וזאת בהמשך למגמה שניכרה בשוק כבר בסוף 2008. הגידול בפדיונות אינו חד ערכי - הוא נובע מגידול אבסולוטי בסך הפדיונות, אך מודגש גם מהכיוון השני, עם הירידה בעתודה הממוצעת ביחס לרבעון המקביל אשתקד.

עדיין מדובר בסימן ולא בעובדה, אך סימן שמאותת כי השפעות המיתון רק מתחילות להיות מורגשות בתוצאות החברות בענף. ודאי בהתחשב בכך שכמה מהחברות המובילות, בראשות מגדל, הזכירו בדו"חותיהן כי יש גם גידול בהיקף הביטולים.

3. קיפאון יחסי בפרמיות בביטוח הכללי, שצמח בישראל בהיקפי הפרמיות שהורווחו ברוטו בכ-2% בלבד, ובפרט ברכב חובה וברכב רכוש - אבני היסוד של הביטוח הכללי והמנוע המרכזי לרווחים בתחום (שמאבד מהספקו בשנים האחרונות) - שצמחו ברבעון ב-0.3% ו-1.8% בלבד ביחס לרבעון המקביל. מנגד, בביטוח החיים ישנו גידול מסוים של 5% בפרמיות, כשברבעון הראשון רק מנורה למעשה לא צמחה, עם פרמיות שגדלו בכ-1% בלבד בעסקי החיים והבריאות. עיקר הגידול בתקבולים בחיסכון לטווח ארוך ממשיך להירשם בקרנות הפנסיה.

4. עסקי ביטוח החיים - כרית הרווחים המסורתית שבה להניב רווח, אבל עדיין לא ברמה שכמה מהחברות, בוודאי מגדל, רגילות לה. הסיבה היא שלאחר התשואות השליליות מאוד ב-2008, נכון להיום לחברות יש עדיין חוב רעיוני בדמי הניהול המשתנים, מעין בור שעליהן למלא בטרם יוכלו לחזור ולגבות דמי ניהול אלו בפוליסות המשתתפות ברווחים (קרן י'). אבל, שוק ההון לקח ושוק ההון נותן - בסוף 2008 העריכו בענף הביטוח כי הבור האמור לא ייסגר לאורך זמן רב, וכנראה ייגרר עד 2010. והנה, למרות שמוקדם עדיין לברך על המוגמר, בסוף אפריל השנה החברות כבר השיבו למבוטחים כ-46% מהחוב התיאורטי, כשלכמה מהן, בהובלת מנורה והראל, נותר להחזיר פחות ממחצית הבור שנפער בסוף 2008.

כך או אחרת, מגדל, החברה הגדולה בתחום ביטוח החיים, סיימה את הרבעון עם רווחים נמוכים יחסית של 29 מיליון שקל בתחום זה. הרווח מהווה 2.1% בלבד מהפרמיות, והוא נמוך גם בהתחשב בכך שהתשואות של מגדל היו נמוכות יחסית ברבעון הראשון, לאחר שאשתקד הן היו בראש הטבלה. גם כלל ביטוח, החברה בעלת תיק ביטוח החיים השני בגודלו, הציגה רווחים נמוכים יחסית בתחום, שהיוו כ-3.8% מהפרמיות.

5. בעסקי הביטוח הכללי החברות מחויבות להגדיל את הרזרבות שלהן בגין הביטוחים שהן מוכרות ב-3%, צמוד למדד בשיעור שנתי. כלומר, בכ-0.75% צמוד למדד ברבעון. ברבעון הראשון נרשם מדד (ידוע) שלילי של 0.7%, כך שהפעם ניתן לקבל קירוב לתוצאות חיתומיות (הגם שלא במדויק) באמצעות ניכוי הרווחים מההשקעות מהרווחים בעסקי הביטוח הכללי. כך יוצא שמנורה, הפניקס, אליהו וישיר איי.די.איי בולטות עם רווחים בביטוח כללי גבוהים מהרווחים מהשקעות, בעוד יתר החברות הציגו איזון, או אף רווח נמוך מהרווחים מהשקעות ברבעון.

6. אשתקד החברות פרסמו לראשונה את הערך הגלום (ה-EV) בתיקי ביטוח החיים והבריאות שלהם לטווח ארוך, יחד עם הערך הגלום בקרנות הפנסיה. מדובר באמת מידה מובילה להערכת שווי של חברות ביטוח בעולם. מהנתונים עולה כי בגלל הצניחה בשוקי ההון אשתקד, ואובדן דמי ניהול שלא נגבו, ה-EV של כל החברות הגדולות (וגם של אליהו, איילון והכשרה ביטוח, ולמעשה כל מי שלה פוליסות משתתפות ברווחים) נשחק ב-2008.

רואים זאת הכי טוב בשחיקה שחלה בערך הנוכחי של הרווחים העתידיים הטמונים בתיק של חברות הביטוח (PVFP) בסוף 2008. כלומר, בניכוי השווי הנוכחי של הרווחים העתידיים בעסק החדש שרשמו החברות אשתקד, מצביעים הנתונים כי שווי התיק בתוקף של החברות בסוף 2007 איבד כ-8% מערכו ב-2008. לשחיקה זו מספר סיבות: גידול בביטולים, שהוא אחד הגורמים המשפיעים ביותר על הערך הגלום, אובדן דמי ניהול והכנסות על עתודות, שקטנו במידת מה בגין התשואות השליליות שנרשמו ב-2008.

ואולם, הערך הגלום של החברות ממשיך להצביע על פער ניכר מול שווי השוק שלהן, כשאינו כולל את כל פעילויותיהן (ולמשל את עסקי הביטוח הכללי, הגמל, הפיננסים, המוניטין ועוד). כך, בעוד שהערך הגלום המצרפי של החברות הגדולות נשחק בשנה שעברה בכ-10%, לסך כולל של כ-24 מיליארד שקל (בעיקר בהפניקס, שאינה מפרסמת EV לפנסיה ונפגעה מאוד בעסקי ביטוח החיים אשתקד, ושה-EV שלה קטן אשתקד בכ-23%), הרי שמניותיהן של חמש הקבוצות הגדולות משקפות שווי מצרפי של 15 מיליארד שקל.

7. למול השחיקה והשינויים בשווי הגלום בעסקי ביטוח החיים והבריאות לטווח ארוך, הערך הגלום של פעילויות הפנסיה נוסק ומהווה חלק משמעותי יותר ויותר משווי החברות. ה-EV של ארבע פעילויות הפנסיה הגדולות בשוק - של מנורה, מגדל, כלל ביטוח והראל - הוסיף לעצמו 26% והסתכם בכ-4.75 מיליארד שקל ב-2008. ללא ספק, רכישות קרנות הפנסיה הגדולות ממשיכות להוכיח את עצמן ולייצר ערך לקבוצות הגדולות.

על כל פנים, בשוק ההון לא מתייחסים ל-EV כאל נתון אמין למדי גם כיום.

8. לאחר שנים של צמיחה מואצת ברכישות, יציאה לחו"ל וחלומות על הפיכה לשליטות הכמעט בלעדיות בשוק הפנסיוני-פיננסי הישראלי באמצעות רכישות, בחודשים האחרונים חלה התכנסות בפעילויות החברות. זאת, תוך ריכוז תשומת לב ניהולית רבה יותר לפעילויות הליבה, אשר צפויה להמשיך להתגבר, ולא רק בתחום הפנסיוני והביטוח הכללי אלא גם בביטוחי הבריאות.

וכך, גם בסופו של הרבעון הראשון החזק, ובעיצומו של רבעון שני טוב, נראה שאת תשומת הלב הניהולית שלהן החברות עדיין יידרשו לנתב לתוך הבית, לצורך שיפור והסקת מסקנות מהמשבר שפגע בהן ב-2008 ועקבותיו טושטשו מתחילת שנה זו. יתכן שטושטשו אף מדי מהר - עוד קודם שהוסקו כל המסקנות הראויות בכל השוק הפנסיוני-פיננסי המקומי. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.