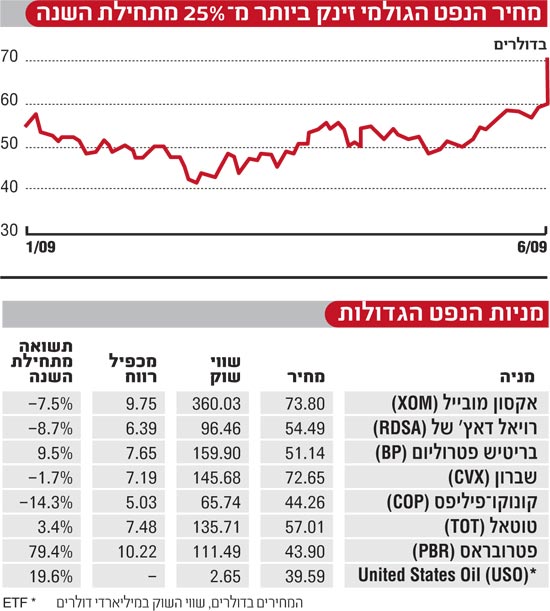

לפני שנה, בקיץ שעבר, מחיר חבית נפט הגיע לשיא של 147 דולר, ומחיר של 150 ואפילו 200 דולר לא נראו כל כך רחוקים - לפחות לא לחלק מפרשני השוק. הרבה מים ונפט זרמו מאז בשווקים, ובינואר השנה, מחיר הנפט השיל כ-100 דולר לחבית, והתיישב על נקודת שפל של שנתיים - 40 דולר בלבד.

באותו ינואר עסקנו במדור בנושא, וההערכה הייתה שהמחירים נגעו בתחתית ושאפשר לצפות לריבאונד. אורן קפלן, מנכ"ל מיטב ניהול סיכונים, העריך אז שעד סוף 2009 יעלה מחיר חבית נפט בכ-70%. בפועל, זה קרה בתוך ארבעה וחצי חודשים. בימים האחרונים עומד מחיר הנפט הגולמי על 70-72 דולר לחבית, כאשר עיקר העלייה נרשם בחודש החולף.

"הציפיות שלנו בתחילת השנה התבססו על המחירים שנצפו בזירת החוזים העתידיים", אומר קפלן. "עקום המחירים היה תלול כלפי מעלה". עם זאת, חשוב להדגיש שמי שהשקיע בנפט או בתעודת סל על מחירו לא הרוויח את מלוא העלייה במחיר בגלל עלויות גלגול החוזים העתידיים.

מה הלאה? קפלן מעריך, על סמך החוזים העתידיים, שהעלייה במחיר הנפט תימשך השנה אך תהיה מתונה יותר מזו שראינו בחמשת החודשים האחרונים. "מחיר הנפט אינו מנותק מהכלכלה הריאלית", הוא מסביר. "הביקושים היום הרבה יותר נמוכים מאשר ברמות המחירים הקודמות, ויש לכך השפעה לא רק על הנפט אלא על כלל הכלכלה. ההתאוששות של המשק העולמי תהיה איטית יותר אם המחירים ימשיכו לשהות ברמות הנוכחיות".

נפט לגידור התיק

ההשקעה בנפט מהווה גידור לאסטרטגיות השקעה אחרות. "אם מחירי הנפט יעלו השקעות אחרות - למשל כאלו שמושפעות ממחיר הנפט, כמו חברות תעופה - ייפגעו", מסביר קפלן.

הנפט משמש חברות ככלי לגידור עלויות חומרי גלם ולגידור אפיקי השקעה בעלי קורלציה נמוכה בתיק ההשקעות. זאת, מפני שהנפט מאופיין בקורלציה הפוכה לזו של שוקי המניות והאג"ח הקונצרניות. עם זאת, בשנה האחרונה הם נעו יחד בתזמון כמעט מדויק.

"בעיית הנזילות היא הגורם המרכזי לשינוי הדרסטי בקורלציה ההיסטורית בין השווקים", מסביר קפלן. "בגלל היעדר הנזילות, משקיעים רבים נאלצו לסגור פוזיציות פתוחות בשוק, וכיום אנחנו רואים את התופעה ההפוכה, של נזילות גבוהה יותר, שמלווה ברעב לסיכון גדול יותר. אלו מובילים לפתיחה של פוזיציות מחודשות בשוק, שמעלות את רמת הסיכון הכוללת בתיק".

העלייה בנזילות בשווקים מחזירה לשוק הסחורות גם את המשקיעים הספקולנטים, אך הרגולציה עליהם היום הדוקה הרבה יותר. "כיום מי שפועל שלא למטרות גידור, חייב להזדהות כשחקן שפועל למטרות ספקולציות, וניתן לראות באופן מדויק יותר מי פותח את הפוזיציות ולאיזו מטרה", מציין קפלן.

"לפי הנתונים הקיימים היום, רואים יותר פתיחת פוזיציות על ידי ספקולנטים, אך עדיין לא בהיקפים שראינו לפני שנה. בטווח הארוך אני מניח שנראה את המגמה הזו מתחזקת", הוא מוסיף.

גם היחלשות הדולר בעולם תרמה את חלקה לראלי האחרון במחיר הנפט, כמו במחירי יתר הסחורות. "הדולר מאוד פגיע ויש חששות שהרבה מדינות יתחילו להשקיע במטבעות אחרים במקום בדולר", מסביר קפלן. "זה, כגורם יחיד, יכול לגרום לעלייה של מחירי הסחורות".

הביקושים לאנרגיה ממשיכים לגדול

לכל הגורמים שציינו השפעה על מחירי הנפט בטווח הקצר, אך בטווח הארוך, את השינויים האמיתיים במחיר הזהב השחור, מנחה הבסיס הכלכלי הטהור: ביקוש והיצע.

"הביקושים לאנרגיה גדלים כל הזמן", אומר קפלן. "ב-2008 הייתה ירידה קטנה בסך הכול בביקושים, בטח לא בסדר הגודל שציפו לו. בעתיד נראה את הביקושים הגדולים מסין והודו נמשכים, כל עוד השינויים בהרגלי הצריכה, בניסיון להידמות למדינות המערב, נמשכים. זה מלווה בצריכה אדירה למתכות וגם לסחורות חקלאיות.

"הטיעון העיקרי של צמצום הפערים בין העולם המתפתח לעולם המפותח ממשיך להיות רלבנטי, וכל עוד לא יהיה שינוי במגמה הזו - וכזה לא נראה באופק - הביקושים רק ילכו ויגברו", הוא מוסיף.

ההיצע, מנגד, מוגבל ביותר. "לא מצאו עדיין תחליף שימלא את מקומו של הנפט", אומר קפלן. "השימוש הנוכחי בתחליפים הוא פחות מ-2% מסך עוגת האנרגיה. עיקר האנרגיה עדיין מגיע מנפט, פחם וגז טבעי. הכיוון הוא לא חיובי מבחינת ההיצעים. ההיצע לא גדל בקצב של הביקושים".

בשורה התחתונה, הוא מסכם, העלייה במחירי הנפט מתחילת השנה לא צריכה להפחיד את המשקיעים. "עדיין יש היגיון בסל של סחורות, ובהן הנפט, לטווח הארוך".

לפי החוזים העתידיים, מחיר הנפט ירשום עד סוף השנה עליות מתונות יחסית, וקפלן רואה בטווח המחירים הנוכחי, 70-80 דולר לחבית, סביר ביותר לתקופה הקרובה. "עליות גדולות יותר במחירים תלויות ביציאה מהירה יותר מהמיתון, דבר שהסבירות שלו נמוכה יחסית", הוא אומר.

המרוויחים והמפסידים

חברות תעשייתיות מושפעות, כמובן, מהעלייה במחירי הנפט, אך קשה לצאת בהכללה גורפת ולטעון שכולן מושפעות לטובה או לרעה, שכן רבות דואגות לגדר את הסיכון שבעליית מחירי הנפט, ולכן צריך לנתח כל חברה באופן פרטני.

מנגד, בסקטורים מסוימים, כמו איתור והפקת הנפט, יש מתאם חיובי בין מחירי המניות של השחקניות בענף למחירי הנפט. גם כאן נדרשת, בדרך כלל, בדיקה פרטנית לכל אחת מהחברות, על מנת לאתר את הטובות יותר.

סקטור נוסף שנהנה מהעלייה במחירי האנרגיה הוא האנרגיה החלופית, שהמודעות אליה עולה ככל שמחיר האנרגיה המסורתית עולה. "סקטור זה נהנה גם מההייפ והתמריצים של ממשל אובאמה, בניסיון לנתק את המערב מהתלות במדינות הנפט במזרח התיכון".

קפלן חוזר ומדגיש את הצורך להשקיע בסחורות כדרך להורדת הסיכון הכולל של תיק ההשקעות. "בשנים עברו הסחורות היו במתאם מאוד נמוך לשוק המניות ושוק האג"ח הקונצרניות, והן סייעו לפיזור נכון של תיק ההשקעות.

"המשבר האחרון טרף את הקלפים, אבל אם מסתכלים קדימה, בהנחה שלא יהיה משבר נזילות חריף נוסף, יש היגיון בפיזור חלק מהתיק לסחורות כדי לגדר את התיק", הוא מסכם.

[לפורטל הפיננסי]

roee-b@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.