לאחר מחצית שנה טובה במיוחד, הרוחות בשוק האג"ח שוב משנות כיוון. התשואות על האג"ח הממשלתיות ברחבי העולם יורדות ומדדי התל-בונד מזכירים לנו שהם יודעים לנוע לשני הכיוונים. גם למשקיעים האופטימיים ביותר ברור שהרווחים הגבוהים של המחצית הראשונה לא ישכפלו את עצמם במחצית השנייה. אז מה עושים עם החלק הסולידי - ליבת תיק ההשקעות - בתקופה הנוכחית?

בשביל לקבל החלטה צריך בראש ובראשונה להבין לאן הולך שוק האג"ח. קובי פלר, סמנכ"ל ההשקעות בכלל פיננסים קרנות נאמנות, מזכיר מספר מוטיבים מרכזיים שמסבירים את הטרנד הנוכחי בשוק.

המוטיב הראשון הוא הגידול בהנפקות האג"ח הממשלתיות בשנתיים הקרובות. לא מדובר כאן בדבר חדש ומרעיש. ממשלות רבות בעולם מבצעות כבר היום גיוסים משמעותיים בשווקים כדי לסגור את הגירעונות שפתחו הזרמות ההון האדירות לתוכניות החילוץ הכלכליות. הגידול בהנפקות צפוי להציף את השוק באיגרות חוב, שהריבית עליהן צפויה להיות גבוהה מהנוכחית, כדי לעודד משקיעים לרכוש אותן.

איפה התשואה באג"ח הממשלתיות?

עליית הריבית במשק נראית היום קצת יותר רחוקה, וכשתתרחש היא צפויה להיות מתונה במיוחד. אחד הפרמטרים שצריכים להשתנות כדי שנחזה בעלייתה הוא עלייה אמיתית בביטחון המשקיעים בהתאוששות הכלכלה הגלובלית. ביטחון כזה הלך ונבנה בחודשים האחרונים, יחד עם ההצהרות שהרע מכל מאחורינו, אולם הירידות של השבועות האחרונים הזכירו למשקיעים שנותרה דרך לעבור לפני שהמשבר באמת יהיה מאחורינו.

גם האג"ח הקונצרניות משפיעות על הממשלתיות. האחרונות מציעות ריבית כמעט אפסית, ושולחות את המשקיעים אל האופציה המסוכנת יותר - שנושאת ריבית גבוהה יותר. זו הסיבה לכך שראינו עלייה חדה במחירי האג"ח הקונצרניות והפסדים נומינליים באג"ח הממשלתיות.

אלמנט חשוב נוסף הוא האינפלציה. היום האינפלציה נמוכה למדי, אולם קיים חשש לא מבוטלים מהתפרצות אינפלציונית בגלל כמות הכסף ששפכו ממשלות על תמריצים.

לפיכך, ניתן לראות היום בשוק את עקום התשואות לפדיון (ראו כתבה מימין) בשיפוע שיא, כשהתשואות מגלמות עלייה באינפלציה עד לרף העליון של בנק ישראל, שעומד על 3%. בנוסף, אסור להקל ראש בגירעון, שעלול להוביל בתרחיש מסוים לירידת אופק דירוג האשראי של ישראל ולבריחת משקיעים זרים בהמשך. בשורה התחתונה, האג"ח הממשלתיות יורדות, התשואות עליהן - וסטיות התקן - עולות, והדעות לגבי כיוונן העתידי מתרבות.

אז אולי אג"ח קונצרניות?

התמונה האופטימית של השוק הקונצרני במחצית הראשונה מתקדרת כשמתבוננים קדימה. תהליך ירידת המרווחים שהקיפה את כל השוק - אג"ח מדורגות ובלתי מדורגות - צפוי להימשך רק באג"ח בדירוגים נמוכים, ובצורה סלקטיבית. באג"ח המדורגות AA תם עידן רווחי ההון, אומר פלר.

בחודשים הקרובים נראה שההנפקות בשוק האג"ח הקונצרניות מתרחבות גם לדירוגים נמוכים יותר, תוך מתן שעבודים בשלב הראשון. אפשר לצפות גם להמשך הורדות הדירוג או תחזיות הדירוג לחברות. הסדרי החוב, אופנת אביב-קיץ 2009, צפויים להתרחב לחברות נוספות שלא יוכלו לשרת את חובן למחזיקי האג"ח.

בשורה התחתונה, אומר פלר, תשואות האג"ח בדירוג גבוה קרובות לממוצע, אך המרווח שלהן עדיין לא, ולכן הוא ממליץ לקנות את התשואה ולא את המרווח. הבלבול, אם כן, חוגג, ולמשקיעים קשה לקבוע מה לעשות עם הרכיב הסולידי בתיק ההשקעות שלהם. נשיב לשאלה תוך התייחסות לשלושה פרופילים שונים של משקיעים: סולידי, בינוני ואגרסיבי.

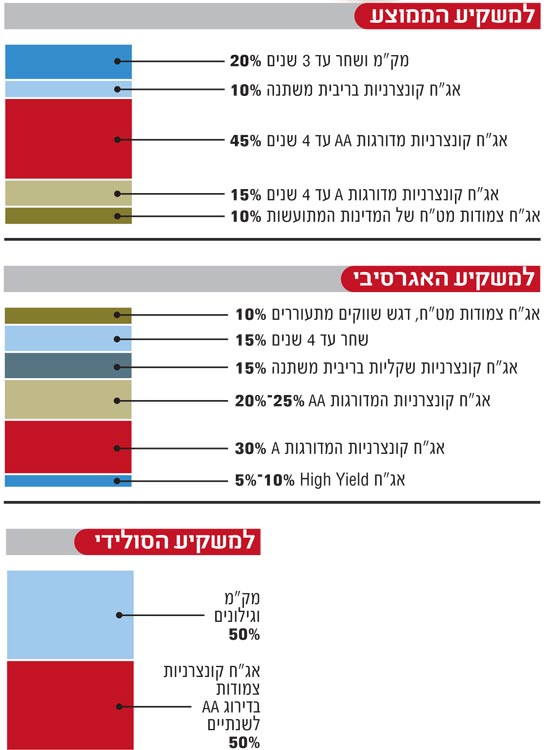

למשקיע הסולידי

למשקיעים הסולידיים ממליץ פלר לרכז מחצית בכלים שקליים, ואת המחצית השנייה באג"ח קונצרניות צמודות המדורגות AA, לפדיון בשנתיים הקרובות. הן אלו מעניקות הגנה מפני אינפלציה, ונותנות למשקיעים תשואה נטו חיובית, לעומת התשואה השלילית הצפויה בממשלתיות. בין האג"ח המומלצות: פועלים 24, חברת החשמל 21, דקסיה ג', אי.די.בי פיתוח 5 ולאומי ו'.

למשקיע הממוצע

למשקיעים אלו מציע פלר לחלק את הרכיב הסולידי לשניים: 30% יושקעו באפיק השקלי, ויחולקו בין מק"מ ושחרים לטווח של עד 3 שנים ואג"ח קונצרניות בריבית משתנה.

את החלק השני פלר ממליץ להשקיע באפיקים צמודים, מהם 45% באג"ח קונצרניות המדורגות AA במח"מ של עד 4 שנים של המנפיקים הבאים: פועלים, לאומי, דסק"ש, אי.די.בי פיתוח, מליסרון, החברה לישראל, מכתשים ופז נפט.

15% הוא ממליץ לפזר בין אג"ח קונצרניות בדירוג A ובמח"מ של עד 4 שנים, של החברות מקבוצת דלק, בריטיש, אלביט הדמיה, נכסים ובנין, אלוני חץ ומבני תעשייה. 10% יושקעו באג"ח צמודות מט"ח של המדינות המתועשות (G10), תוך מתן משקל חסר לדולר, האירו והין, לטובת הדולר האוסטרלי, הדולר הניו זילנד, הליש"ט, הקרונה הנורבגית והדולר הקנדי.

למשקיע האגרסיבי

לו ממליץ פלר לרכז 30% מהתיק באג"ח שקליות, בחלוקה שווה בין שחרים במח"מ של עד 4 שנים, לבין אג"ח קונצרניות שקליות בריבית משתנה.

60% מהתיק מציע פלר להשקיע באג"ח צמודות לפי החלוקה הבאה: 20%-25% באג"ח קונצרניות המדורגות AA, 30% באג"ח קונצרניות המדורגות A, ו-5%-10% באג"ח High Yield.

את 10% הנותרים מציע פלר להצמיד לאג"ח צמודות מט"ח, עם דגש על אג"ח של השווקים המתעוררים. *

[לאתר האג"ח]

roee-b@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.