המחצית הראשונה של 2009 סימנה את חזרתם של השווקים הפיננסים, ובראשם שוק איגרות החוב, לרמות נורמליות הרבה יותר. תשואות איגרות החוב הקונצרניות, שבשיאו של המשבר פתחו פערים גבוהים במיוחד מול איגרות החוב הממשלתיות, רשמו התאוששות מרשימה, אך בשוק עדיין נותר מספר לא קטן של עיוותים, ויש לו עוד כברת דרך לעבור עד שנחזור למצב של טרום המשבר. הסקירה הרבעונית של חברת הייעוץ הכלכלי גיזה זינגר אבן שופכת אור על אחד השווקים המרתקים ביותר בשנה האחרונה, תוך זיהוי המגמות השולטות בו ותחזיות לעתיד.

שובם של הגיוסים

ברבעון השני של השנה המשיך שוק איגרות החוב הקונצרניות את המגמה ששלטה בו ברבעון הראשון, תוך עליית שערים וסגירת המרווחים הגדולים שנוצרו מול איגרות החוב הממשלתיות. לאחר תקופה של יובש בהנפקות, התאפיין הרבעון השני בגל גיוסים של חברות מדורגות, בעיקר מסקטור הנדל"ן ומסקטור הבנקאות. החברות מהסקטור הראשון נזקקו למזומנים כדי למחזר חובות קיימים, ואילו בסקטור האחר, נבעו הגיוסים מהצורך לעמוד ביחסי הלימות הון.

במהלך הרבעון בוצעו 33 הנפקות והקצאות אג"ח צמודות מדד בהיקף של כ-8 מיליארד שקל. בגיזה מעריכים כי מגמה זו תימשך גם ברבעונים הקרובים ותתפשט לסקטורים נוספים, בעיקר לחברות האחזקה, התעשייה והמסחר והשירותים.

הקאמבק של קבוצת ה-A

ההתאוששות בשוק האג"ח התאפיינה ברבעון הראשון בחזרתם של המשקיעים לאיגרות החוב המדורגות גבוה, בעיקר בדירוגי ה-AA, שהיו גם הראשונות לסגור את המרווחים מול האג"ח הממשלתיות. העלייה הנוספת ברעב לסיכון והתכווצות המרווחים בדירוגים הגבוהים ביותר, החזירו בהמשך את המשקיעים גם לקבוצות דירוג נמוכות יותר.

כך נהנו איגרות חוב בדירוג A מעליות שערים חדות, שהחזירו אותן קרוב למרווחים של הרבעון המקביל אשתקד, והרחיקו אותן מאיגרות חוב בדירוגים נמוכים יותר. בגיזה מעריכים כי ברבעונים הקרובים יגבר קצב הגיוסים של חברות בדירוג זה.

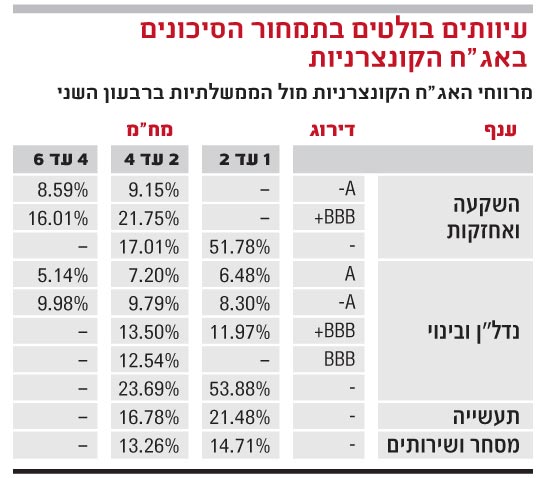

עקום תשואות הפוך בחברות האחזקה

אחת התופעות שאפיינו את שוק האג"ח ברבעון השני הוא חשש מכושר החזר החוב של חברות האחזקה בטווח הקצר, כפי שמתארים זאת בגיזה. שם מציינים כי בבחינת הסקטורים השונים, ניתן לראות שבענף ההשקעות והאחזקה מדד הסיכון גדל ככל שהמח"מ מתקצר, לעיתים גם באיגרות חוב של אותה החברה.

כך, למשל, ניתן לראות בדירוגי A- במח"מ של 2-4 שנים מרווח ממוצע של 9.15%, ובמח"מ של 4-6 שנים מרווח של 8.59%. מצב זה יוצר עקום תשואות הפוך, בניגוד לתפיסה המקובלת לפיה הסיכון עולה ככל שזמן הפירעון ארוך יותר.

מעדיפים נדל"ן כחול לבן

בגיזה מזהים העדפה של המשקיעים להשקעה בחברות נדל"ן, שעיקר פעילותן בישראל. כך, למשל, איגרות חוב של חברות דוגמת נכסים ובנין , אלוני חץ וריט 1 נסחרות במרווחים נמוכים, לעומת איגרות חוב של חברות כמו גזית גלוב , דלק נדל"ן ונאנט , שנמצאות בצידה השני של הסקאלה. למרות שנפילת ענף הנדל"ן היא אחד הגורמים המרכזיים למשבר האחרון בעולם, בישראל הענף נחשב ליציב יחסית, מבחינת תמחור הנכסים והביקושים אליהם.

[לאתר האג"ח]

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.