הכותרות באתרי הכלכלה הדהדו בשבוע שעבר בעניין ה"פלרטוט" המתמשך של מדד ת"א 25 עם רמת 900 הנקודות, כלשון המאמר. מנקודת המבט שלי ההתלטפות מורטת העצבים של גרף המסחר עם רמת ההתנגדות הפסיכולוגית נראתה יותר כמו מעשה מגונה ופחות כמו חיזור תמים.

רק חודש חלף מאז שמנהלי קופת גמל גדולה החליטו לממש בפרעות החזקותיהם במניות תוך ניצול ציני של כח הקניה שהגיע בעת הפריצה המדומה של רמת ה-900 אז, ובנסיבות שכאלה נראה היה שנדרשת מידה רבה יותר של אמון הדדי בין המשקיעים לפני שיחליטו שהפעם זה הדבר האמיתי.

אחרי שנת שפל עמוק ותחושת דיכאון קליני במסדרונות שוק ההון, מתחילים לראות את האור. בזמן שציבור גדול מלקק את הפצעים מהמכה שחטף בסוף השנה שעברה וצובר מוטיבציה באפיקים חסרי סיכון, ואחרי מהלך של 50% במדדים המובילים ותחושת החמצה אדירה, מתחילה להתעורר השאלה עוד כמה כח יש לשוק המניות, והאם הסיכון לא גבוה מדי בכדי להיכנס להשקעה ברמות אסטרונומיות שכאלה.

בלהט הרגע נדרשתי לשיח הציבורי ובחרתי להאיר את המצב מזווית ראיה מעט שונה.

תקופת התחתיות

בתקופה שכולם חיפשו תחתיות בנובמבר אשתקד מניתי במאמרי שני גורמים אבולוציוניים שמניעים אותנו ליחס חשיבות מוגזמת לאיתור מדויק של נקודת ההיפוך. כמו שאר בעלי החיים פועם גם בנו דחף חזק לספק את צרכינו באופן מיידי וללא דיחוי.

הדחף לרבייה לדוגמא כמו גם הרצון להשביע בטן מקרקרת, מכים בנו פתאום בחזה וכל מה שאנחנו רוצים כשמזדמן לקרבנו אובייקט מתאים הוא להגשימם ועכשיו. את הצורך בסיפוק המיידי לקחנו איתנו גם לעולם ההשקעות הפיננסיות, ואנחנו מייחסים חשיבות עליונה להשגת רווח מיד עם הכניסה להשקעה.

רכישת מניות בתקופה שאחרי נקודת התחתית תבטיח כביכול תשואה חיובית כבר במכת הפתיחה.

אוטופיה היא אוטופיה, גם בשוק ההון

יצרי הישרדות חשובים לא פחות טבעו בנו את שנאת ההפסד, שכן עפ"י חוקי הג'ונגל רק החזק שורד והמפסיד יאלץ לוותר על הכל. כניסה לפוזיציה ורכישת מניות בנקודת התחתית תבטיח כביכול שלעולם לא נהיה בהפסד על הקרן ובעולם אוטופי שכזה אפשר ללכת לישון בשקט. לדאבוננו, האוטופיה אינה מתגשמת בשוק ההון והאינסטינקטים החייתיים שלנו לא מסייעים לנו כלל בקבלת החלטות בניירות ערך.

כעת אנו כבר רחוקים שנות אור מהתחתית וסביר שלא נפגוש אותה שוב בסיבוב הזה, אך הדרמטיות שליוותה את פריצת רמת ההתנגדות ב-900 הנקודות והניתור שהגיע אחריה, מגדילים את חשיבותה בעיני משקיעים רבים, וכניסה לפוזיציה מנייתית מעל רמת 900 כשהמומנטום חזק, עשויה להיתפס במוחם כפעולה חסרת סיכון, וככזאת שתמלא את צרכי הסיפוק המיידי.

הפחד עוד שולט

פריצת רמת ההתנגדות לוותה בצלילה של הפחד בת"א מ-60% ברגעי השיא לרמה של 20% בשבוע שעבר, לראשונה מאז קריסת בית ההשקעות ליהמן ברדרס בספטמבר 2008. נתון סטיות התקן של האופציות על מדד ת"א 25 מלמד אותנו כמה מוכנים המשקיעים לשלם

כדי לבטח את השקעותיהם במניות, או במילים אחרות - מהי רמת החששות מצניחת המדדים. בימים כתיקונם משייט המדד בין 13 ל-20 אחוזים, והתייצבותו ברמתו הנוכחית עשויה לרמז על אמינות מהלך העליות במדדי המניות.

למרות הרגיעה היחסית, רמות הפחד עדיין נעות בחלקה העליון של הרצועה מעל 20% כאמור, ופוטנציאל הירידה שלהם לרמה ממוצעת נורמאלית של 15% מגלם בתוכו אפשרות למהלך עליות נוסף במדדי המניות.

כסף רב עדיין לא שוחרר

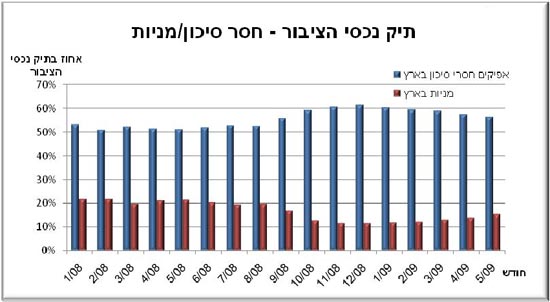

בחינה של השינויים בתיק נכסי הציבור המעודכנים לחודש מאי מלמדת שיש עוד כסף גדול שדוגר בנכסים חסרי סיכון, ובוודאי שיתרום את חלקו למגמה החיובית בשנים הבאות. כפי שעולה מהגרף המצורף, בחודשי המשבר הצטמצמה משמעותית חשיפת הציבור למניות בזמן שרכיב הפיקדונות והאג"ח הממשלתי תפח למימדי שיא.

25% מנכסיו של הציבור מושקעים בעיתות רגיעה במניות (4% מהם בחו"ל), והגידול הצפוי בתיאבון לסיכון ישיב את רכיב המניות בתיק הנכסים לרמתו הנורמלית במהלך שיזין את השווקים להמשך המגמה החיובית.

אלה שהטיפו להימנע מהשקעה במניות בשיא המשבר והניחו שהרע מכל עוד לפנינו, יגידו היום שהאופטימיות מוגזמת ורמת המחירים גבוהה מדי מכדי להיכנס לשוק. מעניין מה ההמלצה שלהם לאלה שכבר בפנים - לצאת או להישאר? אגב, זה משנה בכלל אם כבר הייתם בפנים או שתכנסו להשקעה רק עכשיו?!

למרות שאנו נמצאים היום אחרי מהלך עליה מטאורית בשערי המניות ואולי בגלל אותה עליה המרמזת על ציפיות לעתיד טוב יותר, הייתי מייעץ למי שעוד לא הפנים את השינוי המרענן במחזור העסקים, לחשוב רחוק ולהבין שהזמן פועל מעתה לטובת המשקיעים במניות.

- אלדר גנזל הוא מנכ"ל אסטרטג בית השקעות

- האמור אינו מהווה המלצה לרכישה, החזקה או מכירה של נכסים פיננסיים כלשהם והעושה זאת פועל על דעתו בלבד

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.