"טוק טוק, מי בדלת. זה אני היועץ" היתה אחת הפרסומות הזכורות והאהובות של השנה שעברה. פרסומת שהגיעה מהבנק הבינלאומי לאחר שבמשך שנים היה הבנק לגמרי מחוץ לתמונת הפרסום. את הקמפיין הוביל הפרזנטור של הבנק מאז 2007, אסי כהן, כוכב "ארץ נהדרת". בשבוע שעבר צולם מערכון "הבנק" של "ארץ נהדרת" בסניף של הבינלאומי. חגית פרנס, מנהלת השיווק והפרסום בבנק הבינלאומי, מסבירה שזו מקריות גרידא. "המפיקים של 'ארץ נהדרת' פנו לכל הבנקים. הם אפילו לא ידעו למי להתקשר אצלנו והתקשרו למוקד הטלפוני. בדיעבד אנחנו היינו הבנק שהגיב ראשון. הם חיפשו מקום לצלם, ולנו זה הסתדר".

* מהצד זה נראה כמו תוכן שיווקי, קל מאוד להבחין שמדובר בסניף של הבינלאומי.

"מבחינתנו האירוע הוא חד-פעמי ולא תוכן שיווקי. על תוכן שיווקי משלמים, אנחנו לא שילמנו. אני מסכימה שעין מקצועית תזהה את הסניף כסניף של הבינלאומי, אבל תוכן שיווקי אמור להיות סינרגטי למסר שאתה רוצה להעביר וזה לא מה שקרה כאן, לא מייצג את המסר שלנו".

* מה המסר שלכם?

"אנחנו בנק כמו כל הבנקים, יש לנו את הכול פלוס מומחיות ייחודית בהשקעות".

* בואי נחזור לסוגיית הפרזנטור. אסי כהן אתכם כבר 3 שנים, כמה באמת תורם פרזנטור למותג הבנק? זה לא בזבוז כסף?

(פרנס מתחלחלת מהשאלה) "לא, זה בהחלט לא בזבוז כסף. אסי כהן תורם המון, הוא איתנו כבר שנה שלישית ואנחנו מאוד מרוצים. הרי יכולנו לא להמשיך איתו והמשכנו. אסי מקרב את הלקוח לבנק, עושה לו האנשה, ומביא לנו אהדה גדולה. תבין, לא היתה החלטה שיהיה לבנק פרזנטור. פשוט התחלנו עם אסי והמשכנו. הוא שנון, אהוד, איש משפחה, צנוע. מייצג ערכים שמתאימים לנו. זה היה אסי או כלום. אם לא היה מסתדר היינו הולכים לכיוון אחר. הבעיה היחידה איתו שהוא אף פעם לא טועה, ניסינו לעשות סרטון פספוסים ואי-אפשר, הוא לא טועה".

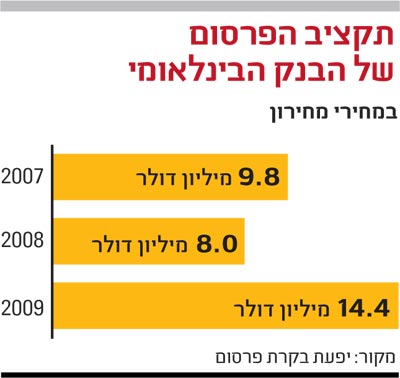

* ברגע זה יש 4 קמפיינים של בנקים באוויר וגם אתם עומדים לצאת עם קמפיין חדש. מרוב רעש הלקוח בכלל מסוגל לזהות מה רוצה כל בנק ולהבדיל ביניהם?

"יש תחרות קשה על הלקוח וכולם מרגישים אותה. עכשיו כנראה יש הרבה קמפיינים לפני החג, אבל הלקוח יודע להבדיל. אחרי כל פרסומת יש גל שיחות למוקד הטלפוני ולקוחות מגיעים לסניפים".

תגובה מהירה לשטח

עם תואר ראשון בכלכלה מאוניברסיטת תל-אביב, החלה פרנס את דרכה כבנקאית בשנת 1989 כרפרנטית בבנק טפחות וכעבור שנתיים עברה למרכנתיל דיסקונט. שם מילאה תפקידים שונים כמו משנה למנהל הסניף הראשי ומנהלת מחלקת האשראי בו. בשנת 2000 קודמה להנהלה והיתה מנהלת מחלקת השיווק במרכנתיל ובמהלך 2005 עברה לבינלאומי לתפקיד מנהלת השיווק והפרסום, בכפיפות לראש אגף בנקאות, אירית שלומי.

* מנהלי השיווק בבנקים אחרים, כמו תמר יסעור בלאומי ונעמה גת במזרחי-טפחות הם חברי הנהלה. את לא בהנהלה וכפופה לראש אגף. מדוע זה כך?

"זו שאלה פילוסופית, האם להכפיף את השיווק לחטיבה הקמעונאית, למשל כמו בבנק הפועלים, או לתת לו מעמד עצמאי כמו במזרחי ולאומי. במעמד עצמאי יש יתרון של ראייה רוחבית, אבל אין חיבור וממשק לשטח. כשאתה ממוקם בתוך החטיבה הקמעונאית, הפעילות סינרגטית ומוטה לסניפים ומרגע שיש 180 סניפים מתחתיי אני יכולה TO EXECUTE ולא רק לתכנן. כך מתאפשרים תהליכים חלקים ותגובה מהירה".

* בבנקאות און-ליין, יש תחושה שהבינלאומי לא מורגש ואין שום פעילות שיווקית תומכת לאתר הבנק.

"אנחנו מאמינים שאון-ליין היא פעילות משלימה ולא עיקרית ובטח לא בלעדית. להערכתנו, ללקוחות און-ליין יש נאמנות נמוכה ולכן סיכויי הנטישה גבוהים יותר. דיגיטל אינו תחליף מלא לקשר עם הלקוח. מי שחשב לפני עשור שהסניפים מתו - טעה. הסניפים השתנו, הם קטנים יותר ומתפקדים כנקודת מכירה, אבל בסוף חשוב ללקוח לראות מולו פנים, הוא צריך את הפקיד. עיקר פעילות השיווק באון-ליין היא בעולם ההשקעות. בקרוב נעלה עם בלוג השקעות עם מומחי הבנק כמו דודו הולצמן, אלה גולן ודרור זק"ש, שיכתבו פוסטים".

לנטרל את הפחד

* בשנתיים האחרונות אתם מנסים למתג את הבנק כ"יצירתי" וכ"מתמחה בהשקעות". זה תופס?

"כל הבנקים נלחמים באוקיינוס האדום, אנחנו הלכנו לאוקיינוס הכחול של ההשקעות. בפירוש אנחנו רואים עלייה בקישור ובמודעות של הלקוח לבינלאומי. המיתוג של הבינלאומי כבנק מתמחה בהשקעות נמצא בטופ אוף מיינד של לקוח".

תפיסת "האוקיינוס הכחול" באה לידי ביטוי בשורת מהלכים שהוביל הבינלאומי בניהולה של סמדר ברבר צדיק, בשנתיים האחרונות. תחילה היה ה"סקנד אופיניון" כשהבינלאומי הציע ללקוחות מבנקים אחרים לקבל אצל יועצי ההשקעות של הבנק, חוות-דעת שנייה על מבנה תיק ההשקעות. בסופו של דבר המבצע העביר לבינלאומי ניהול תיקי השקעות בהיקף של כמיליארד שקל.

בהמשך יצא הבינלאומי עם "יועץ עד הבית", שירות שבו יועץ השקעות מגיע לבית הלקוח, לפגישה שמתואמת מראש. זאת בתנאי שרמת ההכנסה השנתית ברוטו של הלקוחות היא לפחות 200 אלף שקל בשנה. "אנחנו נגיע אליך עד הבית או למשרד", מסבירה פרנס, "למקום שמתאים לך ושיהיה לך נוח. משם עברנו באופן טבעי ל'חשבון להשקעות'".

הרציונל מאחורי "חשבון להשקעות" הוא לאפשר ללקוח בנק אחר לקבל מהבנק הבינלאומי שירותי השקעות, מבלי שיחויב להעברת הפעילות הבנקאית הבסיסית, כאשר הוא נשאר עם חשבון העו"ש בבנק הנוכחי שלו. כמחצית מאלה שפתחו "חשבון השקעות" הם היום לקוחות רגילים של הבינלאומי, לאחר שהעבירו את המשכורת והונפק להם כרטיס אשראי.

* למה לא פשוט לשכנע את הלקוח לעבור בנק?

"חסם המעבר של הלקוח הוא פסיכולוגי. הלקוח מתייחס למעבר בנק כמו לפרידה, כמו לגירושים. רואה את זה כהליך קשה, מורכב וגם אמוציונלי. אנשים מפחדים".

* אז איך מטפלים בפחד?

ניקח למשל את ה'סקנד אופיניון': אמרנו ללקוח, אנחנו מבינים שקשה לך לעבור בנק אבל אתה מאוד רוצה שעין נוספת תבחן את תיק ההשקעות שלך. אנחנו ניתן לך את השירות. אם אנחנו נראים לך ואם תרצה, תעביר בעתיד אלינו את תיק ההשקעות. ב'חשבון השקעות' אמרנו ללקוח, אל תעביר את העו"ש, תישאר בבנק שלך, אנחנו רק ננהל לך את תיק השקעות וגם ניתן לך הנחות והטבות".

* גם מזרחי-טפחות וגם אתם מדברים בדיוק על אותה בעיה, החשש האמוציונלי לעבור בנק.

"נכון, הגענו לאותה תובנה. הם אמרו 'אל תפחד, אנחנו איתך, בוא תעבור', אנחנו יותר יצירתיים ואומרים, 'תעבור בהדרגה'. מזרחי דופקים בראש אנחנו עם פיתרון רך".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.