היום, כשגלי פסימיות שוב מורגשים בכלכלה העולמית, העתיד לוט בחוסר ודאות והתנודתיות בשוקי ההון מרימה ראש, זה הזמן להיזכר בלקח שלמדנו היטב לפני כשנה וחצי, ושמאז היטשטש מעט בשל הגאות האדירה בשוקי ההון - יש להקפיד על הקצאה מושכלת של אפיקי ההשקעה (אלוקציה) מבלי לקחת פינה מסוימת.

הנה, בתקופת הגאות הארוכה שלפני המשבר הכלכלי של 2008, הפניקס למשל הגיעה למשבר עם תיק פגיע בהרבה ממתחרותיה, או בתחילת 2009, חלק מחברות הביטוח, למשל מנורה או כלל, הגיעו להתאוששות עם חשיפה שהטיבה עימן יותר מאשר עם אחרים במהלך 2009.

כעת, אולי כשהשווקים נמצאים שוב בנקודת מפנה, זה הזמן לבחון בקווים כלליים מהי האלוקציה של קבוצות הביטוח, ולא פחות חשוב - מה השינויים שעשו בתיקים המרכזיים שהן מנהלות עבור מבוטחיהן ב-12 החודשים שחלפו. בתקופה זו הייתה גאות שהשפיעה גם על האלוקציה של הכספים בחיסכון לטווח ארוך, והביאה לשונות בקרב חמש קבוצות הביטוח הגדולות לגבי מבנה התיק שהן מנהלות עבור מבוטחיהן.

כך, הן ניצבות כיום בנקודות זינוק שונות ביחס לשווקים, כתוצאה ישירה מהתיק עימו נכנסו למשבר אשתקד, ויותר מכך עם התיק עימו נכנסו לגאות של 2009, שהגיעה מהר ובעוצמה רבה מכפי שצפו קודם לכן.

מבדיקת "גלובס" עולה, כי ככלל כל חמש קבוצות הביטוח הגדולות - מגדל , כלל, הראל, הפניקס ומנורה-מבטחים, שבו להגדיל בפוליסות המשתתפות ברווחים את העברת הכספים לחו"ל, כפי שעשו טרום המשבר ב-2008, תוך שמנהלי ההשקעות מקווים להמשך עליות בבורסה וגם קצת נכוו מהאג"ח הקונצרניות.

צפוף בתור לביקורת דרכונים

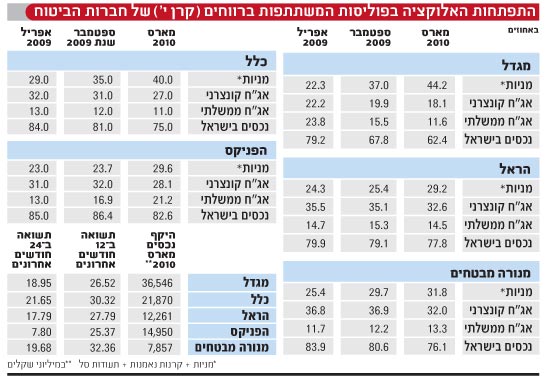

בסוף הרבעון הראשון ב-2010 ניהלו חמש קבוצות הביטוח הגדולות כ-93.5 מיליארד שקל בפוליסות המשתתפות ברווחים (קרן י'), המהוות את עיקר ההשקעות שהן מנהלות עבור העמיתים והמבוטחים, ומשקפות הכי טוב את תפיסת ההשקעות המובילה שלהן במסלולים הכלליים. בין השינויים שכל חמש הקבוצות מציגות יחדיו בולטת היציאה המחודשת לחו"ל, מתוך תפיסה שיש לפזר השקעות גם מחוץ למשק, ואולי מתוך תפיסה של החברות שהשוק המקומי מתחיל (אט אט) להיות קטן עליהן כיעד השקעה בודד.

נציין, שההשקעות לטווח ארוך בחברות הביטוח בולטות ביציאה לחו"ל ביחס ליתר אפיקי החיסכון לטווח ארוך בישראל - צעד שלדעתנו חשוב ונכון כשמדובר בניהול כספים בהיקפים כה גדולים.

באפריל 2009 ניהלו חמש קבוצות הביטוח הגדולות כ-17.1 מיליארד שקל בהשקעות מחוץ לישראל. עד ספטמבר אשתקד גדלו הנכסים שלהן בחו"ל למעל ל-22 מיליארד שקל, כשבסוף הרבעון הראשון השנה כבר מדובר בנוכחות ממוצעת של קצת יותר מ-28% מהתיק בחו"ל - כ-26.4 מיליארד שקל. למעשה, כל חמש קבוצות הביטוח הגדולות הגדילו את שיעור ההשקעות שלהן בחו"ל, כשמגדל בולטת מעל ליתר, ובסוף מארס 2010 היא מנהלת בישראל כ-62.4% מנכסיה בקרן י'. כלל מנהלת בישראל כ-75% מנכסיה, ומהצד השני בולטת הפניקס שעדיין מרוכזת יותר ממתחרותיה בשוק המקומי - עם כ-82.6% מנכסיה. נציין, כי בעבר הפניקס בלטה ביציאה לחו"ל ונכוותה מכך במידה רבה בזמן המשבר שלפני כשנתיים.

תיאבון גובר למניות

כל חמש קבוצות הביטוח מרכזות כיום נתח גדול יותר מהתיק שלהן בשוק המניות - בין אם בהשקעה ישירה במניות או בהשקעה פסיבית יותר באמצעות תעודות סל וקרנות נאמנות. בהקשר זה, כל החמש מציגות גידול ב-12 החודשים האחרונים ברכיב המניות. נכון לסוף מארס 2010 למגדל - שאמנם כיכבה בשפל של 2008, אך נותרה קצת מאחור במהלך ההתאוששות של 2009 - מחזיקה כיום בחשיפה הגדולה ביותר למניות, בשיעור של 44.2%. נציין, כי 12 חודשים בלבד לפני כן מגדל הייתה עם החשיפה למניות הנמוכה ביותר מקרב חמש הקבוצות הגדולות - שעמדה על 22.3% בלבד, כך שמבחינה זו היא העלתה את הסיכון בתיקיה בקצב חד ממתחרותיה.

בסך הכול, מבחינת חשיפה למניות כלל ניצבת קרוב למגדל, בעוד שמנורה מבטחים, הפניקס והראל שונות מהן, עם חשיפה בסביבות 30%.

גם בהיבט החשיפה לאג"ח קונצרניות, סחירות ולא סחירות, חלו שינויים ב-12 החודשים החולפים, כשאצל כל חמש החברות האג"ח הללו מהוות כיום נתח קטן יותר מהתיק ביחס למצב באפריל 2009. בתקופה זו, נזכיר, שבו ההנפקות לשוק ההון המקומי, אך המוסדיים הגדולים השתתפו בהן במשורה, תוך שהפנימו את לקחי המשבר (את עיקר הגיוסים עשו קרנות הנאמנות ומוסדיים קטנים יותר). על כל פנים, בסוף מארס 2010 האג"ח הקונצרניות הסתכמו בכ-23.2 מיליארד שקל, המהווים כ-24.8% מסך נכסיה החברות בקרן י'. זאת, לעומת סך כולל של 26 מיליארד שקל בספטמבר 2009 ו-27 מיליארד שקל בסוף אפריל 2009.

למעשה, הממוצע כאן משקר במידה מסוימת, מכיוון שרק מגדל, המחזיקה בתיק הגדול ביותר, פחות מאמינה בשוק האג"ח הקונצרניות ונמצאת מתחת לממוצע, עם שיעור החזקה של 18.1%. יתר החברות נמצאות עם חשיפה גדולה יותר לאג"ח הקונצרניות, כשהראל ומנורה בולטות עם שיעורי חשיפה של 32.6% ו-32%, בהתאמה.

מקטינים חשיפה לאג"ח ממשלתיות

בדומה למגמה המורגשת בחשיפה לאג"ח הקונצרניות, ובניגוד למגמה בחשיפה למניות, גם באפיק האג"ח הממשלתיות נרשם קיטון. בסוף מארס 2010 אלו היוו כ-13.5% מתיק הפוליסות המשתתפות ברווחים של חמש קבוצות הביטוח הגדולות. למעשה, כלל, מגדל ומנורה נמצאות מתחת לממוצע, כשהראל קצת מעליו והפניקס בולטת עם חשיפה של 21.2% מהתיק שלה לאפיק זה.

באופן כללי, נציין שבמארס 2010 ניהלו החברות יחדיו כ-12.6 מיליארד שקל באג"ח ממשלתיות, לעומת 13.7 מיליארד שקל בספטמבר 2009 וסך של 16.2 מיליארד שקל באפריל אשתקד.

גם בשורת שיעור המזומנים ושווי המזומנים מהתיק חלו שינויים ב-12 החודשים החולפים. כך, במארס 2010 מגדל מציגה אלוקציה של 3.7% באפיק זה, לעומת 2.6% ו-3.2% בספטמבר 2009 ואפריל 2009, בהתאמה; בכלל מדובר בשיעור נוכחי של 3% לעומת 4% ו-6% בהתאמה; הראל - 1.6% לעומת 2% ו-1.5%, בהתאמה; בהפניקס - 3.4%, 7.1% ו-9%, בהתאמה; ובמנורה - 3.4% במארס 2010, 2.2% בספטמבר 2009 ו-4.9% באפריל אשתקד.

44

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.