מבדיקת "גלובס" עולה כי הגורם הבדיד העיקרי האחראי לעליית דמי הניהול בקופות הגמל הן עמלות סוכני הביטוח. על פי דו"חות החברות המנהלות של קופות הגמל ל-2009, היקף עמלות הסוכנים בשנה שעברה היה 203 מיליון שקל - קפיצה של 68% בהשוואה ל-2008. בסכום זה לא נכללות עלויות נוספות של מתנות, הטבות, מבצעים, נסיעות לחו"ל ותגמולים אחרים שמקבלים סוכני הביטוח ממנהלי קופות הגמל.

היקף דמי הניהול הכולל בקופות הגמל (ללא קופות סקטוריאליות) ב-2009 היה 2 מיליארד שקל, ושיעור עמלות הסוכנים מכלל דמי הניהול היה 10.2%. מ-2006 עלו דמי הניהול ב-785 מיליון שקל; העמלות שמשלמים היצרנים (בתי השקעות וחברות הביטוח) לסוכני הביטוח היוו 26% מהעלייה.

"קיימת זליגה של נורמות מעוותות, שהיו קיימות בענף הביטוח לשוק הגמל", אומר בכיר בחברת ביטוח, שמסיבות מובנות ביקש לשמור על אנונימיות. "תופעות כמו עמלת היקף, מענקים מיוחדים על מכירות וטוויסטינג (תופעה שבה הסוכן מעביר את הלקוח ממוצר למוצר אחר, על מנת לקבל שוב את העמלה או על מנת להגדיל את עמלתו) הולכות ומשתרשות בשוק הגמל".

בפרקטיקה הנהוגה כיום בשוק הגמל מקבלים סוכני הביטוח עמלות רק אם הם מעבירים לקוחות מקופת גמל אחת לאחרת. בדרך כלל מקבלים סוכני ביטוח כשליש עד מחצית מדמי הניהול שמשלם הלקוח לקופות הגמל. כך שבפועל, הסוכנים מקבלים מדי שנה בין 0.4% ל-0.7% מהצבירה של הלקוח. העמלות ניתנות לאחר שהסוכן העביר את כספי הלקוח, ומשולמות כל עוד הלקוח נותר עמית בקופת הגמל - אלא אם כן חתם על הסכם ייעוץ בבנק.

תגמול הסוכנים גבוה בהשוואה לזרוע ההפצה השנייה בשוק - הבנקים. על פי חוק, לבנקים, בניגוד לסוכני ביטוח, מותר לגבות עמלה של 0.25% בלבד, והם חייבים לייעץ ללקוח באופן אובייקטיבי, ולגבי כל המוצרים בשוק. הסוכן אינו מוגבל בשיעור העמלה, מוגדר משווק ולא יועץ, ומותר לו לעבוד רק עם אחדים מבין היצרנים, כרצונו. זאת, כל עוד נתן ללקוח גילוי נאות. עם זאת, האוצר לא מצליח ואפילו לא מנסה לאכוף את חובת הגילוי הנאות.

לכן, ולאור היכולת לתמרן בין היצרנים, יצרו לעצמם סוכני הביטוח מעמד מרכזי בשרשרת הערך של ההפצה, והצליחו, כאמור, לקבוע נורמה שבה הם מקבלים 40%-50% מדמי הניהול שמשלם הלקוח. הואיל וחדירתם של סוכני הביטוח לשוק גדלה משנה לשנה, והעמלה נגזרת באופן ישיר מהיקף נכסי הלקוחות, יש הערכות שלפיהן העמלות שמקבלים הסוכנים יגדלו ויגיעו תוך שלוש שנים ל-600 מיליון שקל, כ-20%-25% מדמי הניהול הנגבים מהלקוחות.

"בבתי ההשקעות וחברות הביטוח חוששים מהפחתה של דמי הניהול, כי ההפחתה תתורגם ישירות לעמלות הסוכנים, הנגזרות מדמי הניהול הנגבים מהלקוח", אמר לנו באחרונה בכיר בשוק. "יש סוכנים שלא מתביישים לומר שאם דמי הניהול יירדו הם ילכו למקום אחר - שם דמי הניהול, ומכאן שגם העמלה שלהם, ייוותרו גבוהים".

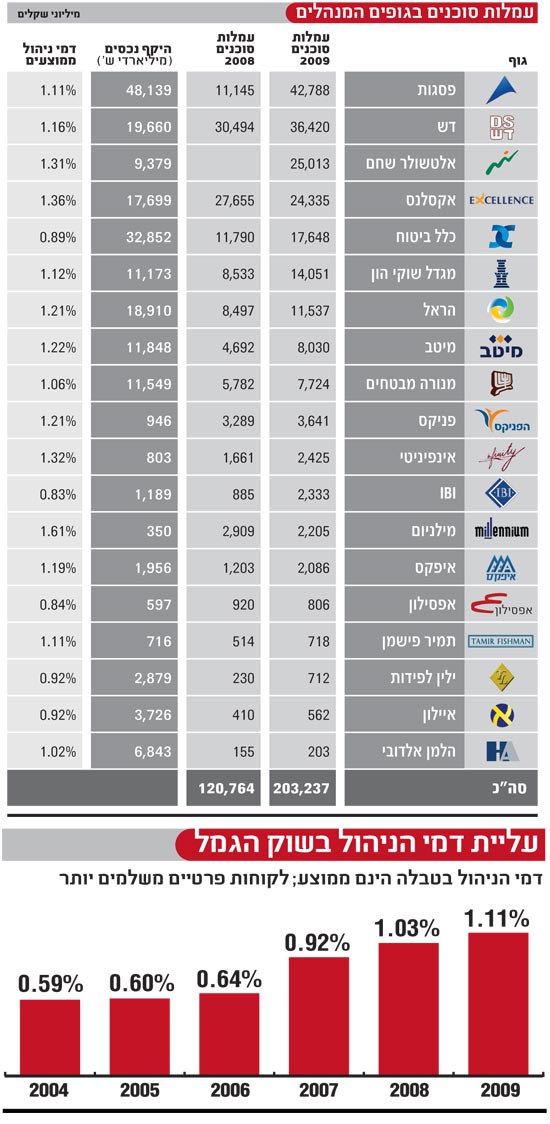

15% מדמי הניהול עוברים לסוכן

בית ההשקעות שמשלם את הסכום הגבוה ביותר כעמלות לסוכני הביטוח הוא כצפוי בית ההשקעות הגדול ביותר. פסגות בניהולו של רועי ורמוס, המנהל כ-48 מיליארד שקל בקופות גמל, שילם ב-2009 עמלות סוכנים ב-43 מיליון שקל. במקום השני נמצאת דש, עם עמלות סוכנים ב-36.4 מיליון שקל - עלייה של 20% בהשוואה ל-2008. במקום השלישי אלטשולר שחם, עם 25 מיליון שקל, כנראה לאור ההוצאות הגבוהות שהגיעו עם מיזוג קופות פרפקט.

אקסלנס במקום הרביעי, עם 24 מיליון שקל, ואחריה כלל ביטוח (17.6 מיליון שקל); מגדל שוקי הון (14 מיליון שקל); הראל (11.5 מיליון שקל); מיטב (8 מיליון שקל); מנורה מבטחים (7.7 מיליון שקל) והפניקס (3.6 מיליון שקל).

בדיקת שיעור עמלות הסוכנים מתוך גביית דמי הניהול מראה כי בממוצע, כ-15% מדמי הניהול עוברים לסוכני הביטוח. שיעור זה צפוי לעלות, הואיל והסוכנים מטפלים כיום בפחות משליש מעמיתי הגמל, שרובם עדיין לקוחות שהגיעו לקופות דרך הבנקים.

נמצא כי בדרך כלל, ככל שהגוף קטן יותר - כך שיעור העמלות המשולמות לסוכנים עולה. כך למשל, 43% מגביית דמי הניהול של מילניום משולמים כעמלות לסוכנים; לא פלא שמילניום גובה דמי ניהול ממוצעים בשיעור של 1.61%. בהפניקס, 38% מדמי הניהול משולמים לסוכנים, ב-IBI השיעור הינו 32% ובאינפיניטי 28%. כל אלו גופים קטנים המנהלים כמיליארד שקל.

עלות העמלות מתגלגלת ללקוח

בגופים גדולים יותר שיעור העמלות המשולמות לסוכנים מתוך גביית דמי הניהול נמוך יחסית. בדש 19% מהגבייה; במגדל שוקי הון 13%; באקסלנס 11% ובפסגות 9%. בשאר חברות הביטוח השיעור של דמי הניהול המופנה לסוכנים קטן ביותר: בכלל ביטוח ובמנורה 7%, ובהראל 6%. יוצא דופן הוא אלטשולר שחם - 23% מדמי הניהול הנגבים מהלקוחות מועברים כעמלות סוכנים.

הגופים המנהלים נוהגים להסביר כי עליית דמי הניהול בשוק הגמל נובעת מסיבות מגוונות: עלייה בעלויות רגולציה, הוצאות על IT, הצורך בטיוב מערך ההשקעות ויש אף כאלה שמאשימים את עמלות ההפצה בבנקים בעליית דמי הניהול. האמת שונה מאוד.

רפורמת בכר אפשרה לסוכני הביטוח לשווק קופות גמל, ופתחה בפניהם שוק בתולי. האישור ניתן להם בזמנו כדי להוות משקל נגד לכוח השיווקי של הבנקים. ברם, הבנקים התמהמהו בכניסה לשוק, האוצר עיכב את כניסת הבנקים הגדולים בשנתיים נוספות כדי לאפשר לבנקים קטנים לתפוס נתח שוק והתוצאה - סוכני הביטוח הם גורם ההפצה והשיווק העיקרי בשוק.

הבנקים גובים 0.1% כדמי תפעול ו-0.25% כעמלת הפצה. ואולם עד סוף 2009 הבנקים לא הצליחו להגיע למסה קריטית של לקוחות מיועצים. היקף הנכסים המיועצים בבנק נאמד ב-18 מיליארד שקל, פחות מ-10% משוק הגמל. דמי הניהול שגבו הבנקים עמדו על 44 מיליון שקל. הסוכנים, לשם השוואה, גבו פי חמישה. כך שהנתונים ברורים - אי אפשר לנתק בין ההתייקרות השערורייתית בדמי הניהול בקופות הגמל לבין עמלות הסוכנים.

סוכני הביטוח הם גורם יעיל ביותר: יש להם פריסה רחבה, אחיזה בלקוח ויכולות מכירה מרשימות. ואולם אליה וקוץ בה - הם יקרים מאוד. הגופים המנהלים משלמים לסוכני הביטוח כדי שיביאו להם את הלקוחות - זה עולה כסף, הרבה כסף. בממוצע כשליש עד מחצית מדמי הניהול הולכים לסוכן. כדי לכסות את הוצאות השיווק המטורפות ועלות ההטבות והתגמולים לסוכני הביטוח מעלים בתי ההשקעות את דמי הניהול ללקוח, ולמעשה מגלגלים אליו את עלות השיווק. ויש עוד סיבה להעלאת דמי הניהול - מייקרים כי אפשר. כי הציבור לא מבין את דמי הניהול, ואף אחד לא באמת יודע כמה הוא משלם.

האוצר עדיין "לומד את הנושא"

הנה האמת הלא נעימה. דמי הניהול הגבוהים טובים לכולם. לחברות הביטוח ולבתי ההשקעות שיכולים להגדיל את רווחיהם, לסוכני הביטוח שמקבלים עמלות שמנות, מתנות וטובות הנאה על גב הלקוח. וגם לבנקים, כי יש להם לגיטימציה לדרוש את הגדלת עמלת ההפצה. ומי מפסיד? הלקוח. אבל את מי הוא מעניין?

את המחיר העיקרי של ההזנחה הרגולטורית משלם הלקוח הקטן, זה שמחזיק בקופת הגמל עד 30 אלף שקל. נתון דמי הניהול הממוצעים, 1.11%, מטעה. ארגון עובדים, מפעל, סקטור, חברה - כל אחד מאלה ידאג שחבריו ישלמו פחות מאחוז, לפעמים פחות מחצי אחוז. הלקוח הפרטי משלם יותר, בדרך כלל קרוב לתקרה המותרת המרבית של 2%, ולפחות 1.5%.

מה אפשר לעשות על מנת לצמצם את שוד דמי הניהול? הצעד המתבקש הוא התערבות רגולטורית מהירה של האוצר. תקרת דמי הניהול המרבית המותרת כיום שנקבעה על ידי האוצר היא 2%. הקטנת התקרה מ-2% ל-1.5% תהיה צעד שיקל מיידית על הלקוחות הקטנים.

מעבר לכך יש כמה דרכים פשוטות שאותן יכול הממונה על שוק ההון, פרופ' עודד שריג, לנקוט כדי להגדיל את הגילוי הנאות:

לחייב בגילוי נאות אמיתי של דמי הניהול - לא באותיות קטנות בקצה דף הדיווח הרבעוני והשנתי ללקוח, אלא בראש הדף, ובאותיות גדולות ומאירות עיניים.

לחייב בגילוי נאות אמיתי בזמן העלאת דמי ניהול. כשקופת הגמל תמר דיווחה ללקוחות על ייקור דמי הניהול, צריך היה זכוכית מגדלת כדי למצוא את הדיווח שהסתתר בצד השני של הדף, ובאותיות זעירות.

לחייב את הגופים המנהלים לדווח ללקוח כמה מדמי הניהול שהוא משלם מועברים לסוכן הביטוח.

אבל מה האוצר עושה בעניין? כלום. באוצר תולים תקוות במסלקה הפנסיונית, שתיצור תחרות אמיתית בשוק הפנסיוני כתרופה להתייקרות. ואולם בשוק הגמל אנו מכירים תחרות חופשית ואמיתית על לבו של הלקוח כבר כמה שנים. וראו איזה פלא, למרות יכולת המעבר החופשי בין הקופות, התחרות לא מחלחלת למחיר החיסכון. מדוע? כי כל השחקנים בשוק, להוציא הצרכן עצמו, הם בעלי אינטרס לדמי ניהול גבוהים.

לפני כשלושה חודשים התבטא פרופ' שריג בסוגיית דמי הניהול, והודה כי אכן קיימת בעיה וכי צריך לבדוק מה אפשר לעשות. עבר רבעון שלם, ובאוצר יש נושאים דחופים יותר לענות בהם. פנינו לאוצר ושאלנו: האם האוצר סבור כי עליית דמי הניהול מהווה בעיה? מה בכוונת אגף שוק ההון לעשות לגבי דמי הניהול? האם יש לוח זמנים לטיפול? ואיך מתייחס האוצר לביקורת של מבקר המדינה בעניין זה?

בתשובה לשאלות נמסרה מהאוצר תשובה לקונית: "שריג עדיין לומד את הנושא". כך שבינתיים לא נראה ששריג מתכוון לעסוק בעניין בזמן הקרוב; הוא עדיין עם שלט "ל" על הגב.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.