ביום חמישי שעבר הפתיעה אפריקה ישראל, שבשליטת לב לבייב, את שוק ההון כשהודיעה שהיא מתכננת עסקת בעלי עניין למכירת החזקותיה בחברה-הבת אפריקה מגורים (74.5%) לחברה-בת אחרת - דניה סיבוס . המכירה נעשית בשל הצורך של אפריקה במזומנים לפירעון סדרת האג"ח הקצרה (כ"ה), בהיקף כמיליארד שקל המיועד למאי 2012.

סוד גלוי הוא שאפריקה ישראל צריכה לממש נכסים כדי לעמוד בפירעון האג"ח שלה ואפריקה מגורים, כאחת ההחזקות היותר טובות ואיכותיות שלה, נמצאת בראש הרשימה. אבל כשהמוכר לחוץ למכור, לקונה יש עמדת מיקוח טובה.

אפריקה אכן ניהלה מגעים עם גורמים שונים, אבל לא הצליחה לקבל את המחיר אליו שאפה: שווי חברה של מיליארד שקל וההצעות לפי הערכות נעו סביב 800 מיליון שקל.

עדיין לא פורסם השווי לפיו תימכר אפריקה מגורים לדניה סיבוס, אבל הרשו לנו להעריך בזהירות שהוא יהיה באזור המיליארד שקל, המחיר אותו דרשה אפריקה במו"מ ולא ממש קיבלה.

סבך ניגודי עניינים

עסקאות בעלי עניין הן תמיד דבר מורכב שיש לבדוק בשבע עיניים לפני אישורן. ובעסקה הזו יש סבך של ניגודי עניינים. נתחיל רק מזהות בעלי התפקידים - איזי כהן, מנכ"ל אפריקה ישראל (המוכרת) שיזם את המהלך, הוא במקרה גם יו"ר דניה סיבוס (הקונה) וגם דירקטור באפריקה מגורים. והוא לא היחיד. ישנם עוד בעלי תפקידים נוספים באפריקה, שמשתייכים לשלוש החברות.

אין ספק שעוד נשמע הרבה על העסקה הזו בטרם תצא אל הפועל, אם בכלל. בינתיים, הבה ונבחן למי העסקה טובה יותר ולמי פחות:

אפריקה ישראל: אין ספק שזו עסקה טובה לאפריקה. החברה תקבל את המחיר אותו רצתה, אחרת לא הייתה יוזמת את המהלך. ויתרה מכך, אפריקה מגורים נשארת בבית ולא עוברת לידיים אחרות, כך שגם אם יהיה בעתיד אפסייד בשווי החברה, אפריקה תיהנה ממנו בעקיפין באמצעות דניה סיבוס, בה היא מחזיקה כ-73% מהמניות. מבחינת אפריקה היא בסך-הכל מעבירה בעלות של חברה-בת מצד ימין לצד שמאל, השליטה שלה לא נפגעת ובדרך היא גם מקבלת מזומנים לפרוע את החוב שלה.

אפריקה מגורים: גם עבורה מדובר בעסקה טובה. להיות על המדף עם סימני שאלה סביב הבעלות, לא עושה טוב לאף חברה. כעת סימן השאלה מתפוגג. בנוסף, הישארותה של אפריקה מגורים תחת אותה קבוצה, תמנע זעזועים שקורים לפרקים עם החלפת בעל שליטה.

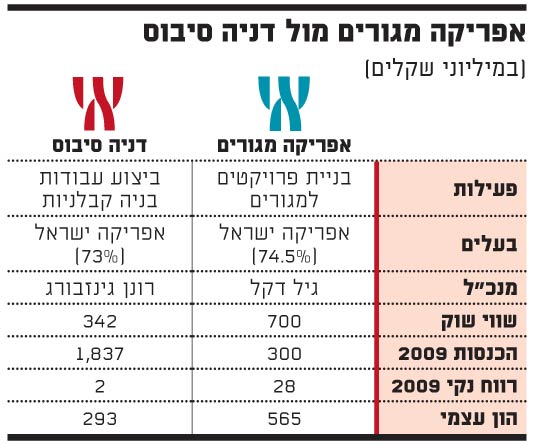

דניה סיבוס: כאן התשובה אינה חד-משמעית. באפריקה ישראל, כצפוי, מציינים ומדגישים את פוטנציאל הסינרגיה העצום שיש בין החברות. בשוק ההון סקפטיים יותר ועולה מאליה השאלה האם נכון לדניה סיבוס לבצע רכישה גדולה כל-כך ביחס למימדיה.

הנה קצת מספרים: שווי השוק של דניה סיבוס עומד על 340 מיליון שקל. שווי השוק של החזקות אפריקה ישראל באפריקה מגורים, במונחי שווי שוק, עומד על חצי מיליארד שקל, וברור שבעסקה דניה סיבוס תצטרך לשלם יותר. כלומר, זו לא סתם עוד עסקה בשביל דניה סיבוס, זו עסקה מאוד גדולה, בה היא צריכה לבלוע חברה שגדולה ממנה.

מצבה הפיננסי של דניה סיבוס סביר, אך זה לא פשוט בשבילה להרים רכישה שכזו. בקופת המזומנים של החברה יש כ-360 מיליון שקל, ואפריקה לא מתכוונת לרוקן את כל קופת המזומנים של דניה. בכל מקרה, כדי לרכוש את אפריקה מגורים, תצטרך דניה סיבוס לקחת אשראי ו/או למכור נכסים.

נכס כזה, שכבר נמצא על המדף, הוא חברת "נתיבי היובל", בעלת הזיכיון בכביש 431, שתג המחיר שלה הוא 350 מיליון שקל. דניה מתכוונת למכור אותה לצד ג' (הקונה הפוטנציאלי הוא בעיקר המוסדיים) ואם לא, אז לאפריקה ישראל, ייתכן שבעסקה משולבת עם רכישת השליטה באפריקה מגורים מידי החברה-האם.

בכל מקרה, לאחר מכירת 431, יימחק הרוב המוחלט של החוב בדניה סיבוס, העומד על 1.2 מיליארד שקל, והחברה תהיה עם הרבה מזומנים וללא חוב, כשירה יותר לבצע את הרכישה.

המוסדיים בקונפליקט פנימי

רכישת אפריקה מגורים היא משימה שדניה סיבוס יכולה כנראה לעמוד בה, אבל לא זו השאלה. הסוגיה על הפרק היא האם באמת כדאי לדניה סיבוס להיכנס לרכישה גדולה שכזו, או שהמניע המרכזי שלה הוא לסייע לחברה-האם אפריקה ישראל לעמוד בתשלומי החוב.

מי שיצטרכו להכריע, הם המשקיעים בדניה סיבוס. מכיוון שמדובר בעסקת בעלי עניין, היא תצטרך לעבור ברוב מיוחד של שליש לא נגוע (בעלי המניות שאינם קשורים לעסקה). הכדור יעבור אם כן בעיקר אל המשקיעים המוסדיים, אבל כלל לא בטוח שהם עצמם אכן "לא נגועים".

כאמור, המטרה המרכזית של העסקה היא לשפר את הנזילות של אפריקה כדי שתוכל לעמוד בתשלומי האג"ח למחזיקיה ומי הם אותם מחזיקי אג"ח באפריקה אם לא המוסדיים שהם גם בעלי המניות בדניה סיבוס?

בכובע אחד, כבעלי המניות בדניה סיבוס, המוסדיים ירצו שהעסקה תהיה במחיר נמוך ככל הניתן, או שלא תהיה עסקה בכלל. אך בכובעם כמחזיקי האג"ח של אפריקה, הם ירצו לבצע עסקה ובמחיר כמה שיותר גבוה, כדי שאפריקה תעמוד בתשלומי האג"ח.

מקרה דומה אירע לאחרונה בהסדר החוב של צים, אז היו צריכים בעלי המניות של החברה לישראל לאשר הזרמת של כחצי מיליארד דולר לחברה-הבת צים שנקלעה להסדר חוב, והייתה חייבת כספים גם למחזיקי האג"ח שלה (אותם מוסדיים).

הרשות התערבה וקולות של מוסדיים רבים נפסלו, כך שאישור ההזרמה היה תלוי באחוזים בודדים מקרב בעלי המניות שהוכרו כלא נגועים. נעריך בזהירות שגם הפעם תתערב הרשות ואז עסקה זו תהיה תלויה באישור של קמצוץ מבעלי המניות.

במסגרת הסדר החוב מיזגה אפריקה ישראל את 13 סדרות האג"ח שלה והפכה אותן לשתי סדרות בלבד: הראשונה (סדרה כה) היא אג"ח לטווח קצר, שצפוי להיפרע במאי 2012 והשניה (סדרה כו) המיועדת להיפרע בין השנים 2013 ל-2025.

תשואת האג"ח הארוכה עומדת כיום על 13.8%. מדובר בתשואה סבירה לאג"ח ארוכה בחברה, שיכולת הפירעון שלה נסמכת בעיקר על התאוששות הנדל"ן האמריקני והרוסי, שני שווקים שיש לגביהם אי-ודאות.

22

תשואת האג"ח הקצרה עומדת על 8.85%, שהיא תשואה גבוהה ביחס למח"מ (משך חיים ממוצע), שעומד על 1.8 שנים בלבד. לשם השוואה, אג"ח במח"מ דומה של חברות הנדל"ן דרבן ואלרוב נסחר בתשואה של 2.5% בלבד. את האג"ח אמורה אפריקה לפרוע באמצעות מימוש נכסים, למשל אפריקה מגורים.

תשואה של 9% לאג"ח שייפרע עוד שנה וחצי משקפת את אי האמון של השוק ביכולת אפריקה לפרוע את האג"ח. על פניו, זה נראה מוזר. אין ספק שלאפריקה יש מקורות לתשלום האג"ח, נכסים טובים שהיא יכולה למכור ובכך לפרוע בקלות את החוב. אפילו ההודעה על העסקה עם דניה סיבוס לא הלהיבה את השוק, והאג"ח ירדו ב-0.5% ביום חמישי.

כך, שאם השוק טועה ומתמחר פאניקה, יש כאן הזדמנות קניה. ואם תרשו לנו להמר - למרות החששות, אפריקה תעמוד בפירעון האג"ח הקצר, גם כי היא יכולה, ובעיקר כי אחרי "הזובור" שלבייב עבר בהסדר החוב, הוא יעשה הכל כדי לא לעבור זאת שוב.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.