טל זהר עבדה הוא מנכ"ל FXCM ישראל, מבתי ההשקעות הגדולים בעולם בתחום המטבעות

בשבוע הנוכחי חלה התדרדרות משמעותית הציפיות המשקיעים מעתיד השוק. למרות זאת עדיין לא ברור אם מדובר בתיקון לעליות האחרונות או בשינוי מגמה. הירידה החדה ב"אהבת הסיכון" שהובילה לירידה במחירי הנכסים המסוכנים יכולה לנבוע מירידות מחזוריות אבל גם מקריסתו של שוק שהתאפיין בזמן האחרון בקונים בלבד.

בחודשיים החולפים, עד להאטה בשבוע האחרון, עלו בעיקביות שערי הנכסים המסוכנים, וניתן לראות באירו-דולר כאינדיקטור למגמה הזו. בסופו של דבר, פקודות הקנייה החלו "להתייבש" ללא מוכרים. אך חשוב מזה, אין כיום תמיכה פונדמנטלית של נתונים הכלכליים במגמת ההתחזקות, דבר שיחייב את המשקיעים לתהות באשר לביסוס המגמה שהם עצמם מתחזקים בלהט.

סימני הספק הללו באו לידי ביטוי באופן דרמטי למדי.

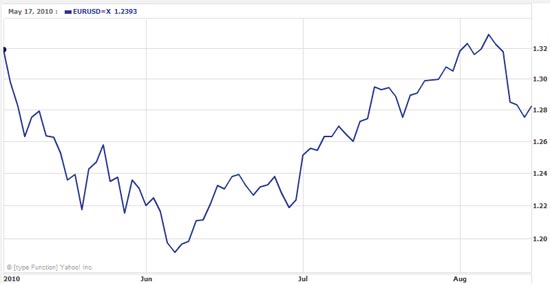

יורו / דולר שלושה חודשים

טל עבדה אירו

אין ספק כי האירו-דולר, הצמד הנזיל ביותר בשווקים, מדגים את הכרוניקה הזו באופן המובהק ביותר. הצמד רשם בשבוע שעבר את ההפסד היומי הגדול ביותר מאז ה-29 באוקטובר 2008. נרענן את זכרוננו, היה זה היום שבו קרס בנק ההשקעות ליהמן ברות'רס, ועימו השווקים הפיננסיים בעולם כולו. כדור שלג שהחל להתגלגל אז הוביל למשבר הכלכלי החמור מזה כמה דורות, ואת האירו לשפל של שנים.

בכדי לנסות להבין את חשיבתו של התיקון שהתרחש בשבוע שעבר צריך לברר מה חלקם של האירועים הפונדמנטליים בהשפעה על המסחר, לעומת חלקם של המהלכים הטכניים.

יורו/דולר 5 שנים

טל עבדה אירו

אך טבעי הוא שחודשיים רצופים של התחזקות מתמדת באהבת הסיכון יובילו תיקון. עם זאת, היפוך חד בצורת V כפי שהתרחש הוא בכל זאת יוצא דופן. אם נניח שהתיקון הנוכחי נובע באופן אך ורק מהצורך הטבעי במימוש רווחים, הוא יהיה מוגבל בטבעו.

אם זה אכן המצב, הרי שהשווקים הפיננסיים חזרו לנקודת האיזון ויחלו בקרוב מאוד לטפס שוב מעלה. אבל, אם התיקון הנוכחי נובע מהמצב הפונדמנטלי, הרי שהמהלך הדובי הנוכחי עשוי בהחלט להימשך.

בחודש האחרון נרשמה התדרדרות משמעותית בשתיים מהכלכלות הגדולות ביותר - ארצות הברית וסין. במקביל, רובם של הצמתים הפיננסיים המובילים בעולם רחוקים מלהיות יציבים.

לאחרונה הורידה ועדת השוק הפתוח של הפדראל ריזרב בארצות הברית את תחזית הצמיחה שלה למשק האמריקני. זאת בשילוב עם קובעי המדיניות המוניטרית בארצות הברית, שהודיעו על כוונתם לקבוע מגבלה על הצעדים המיוחדים בהם נוקט הבנק המרכזי של ארצות הברית כחלק מההתמודדות הנמשכת עם המשבר הכלכלי החמור מאז מלחמת העולם השנייה.

מהלכי הבנק המרכזי של ארצות הברית הובילו להפחתת הציפיות להתאוששות כלכלית מצד המשקיעים. השפעתם על השווקים הפיננסיים ברורה ואיננה דורשת הסברים.

לעומת זאת, החלטתו של הבנק המרכזי בנושא הצעדים המיוחדים דורשת הסבר. הצעדים מהווים במידה רבה רשת ביטחון עבור המשקיעים בהבטיחם סיוע ממשלתי לכלכלה המתקשה. אבל למעשה, ההתאוששות המרשימה שנרשמה במהלכה של 2009 נבעה רובה ככולה מ"צעדים" כאלה שננקטו על ידי ממשלות ברחבי העולם. המשקיעים מודעים לכך שהסיוע הזה הוא זמני בלבד. חמור מכך, הסיוע מעוות את תנאי השוק - דבר שעשוי להביא לעיבוד שיווי משקל בהמשך הדרך, ובמיוחד לאחר סיום מדיניות הצעדים.

הגידול הדועך בפעילות הפיננסית בארצות הברית ממלאים תפקיד משמעותי בתיקון הנוכחי. אבל, הסכנה האמיתית היא בהתפשטות של הקשיים הכלכליים מהגופים הפיננסים בארה"ב לכלכלה העולמית כולה, כפי שהיה ב-2007-2008.

לכולנו ברור שקריסת הנזילות הממונפת יתר על המידה במהלך המשבר האחרון נותנת את אותותיה עד היום. ההבדל בין אז לעכשיו הוא בעובדה כי בניגוד לימיו הראשונים של המשבר הכלכלי הגדול מצויות כיום הממשלות בבעיה משמעותית שכן הן נקטו כבר באמצעים משמעותיים אשר התישו את כוחן ואין להן כלים להתמודד עם משבר גדול נוסף.

בדיוק בשלב שבו השווקים "התמכרו" לסיוע הממשלות, גדל הלחץ על הממשלות לחדול מלסייע לנוכח הקשיים הפיננסיים להם הוא גורם ברמה הלאומית, חוב ציבור ענק, העלאות מיסים ועוד.

שתי כלכלות מרכזיות ושבריריות במיוחד חשופות כיום ללחצים עצומים - סין וגוש האירו. המפקח הראשי על הבנקים בסין הורה למלווים הגדולים בסין להכניס הלוואות חיצוניות לספרי המאזנים שלהם וגיבש תרחיש אימים של ירידה של 60 אחוזים במחירי הנדל"ן למגורים, תרחיש שייבחן במסגרת מבחני העמידות לבנקים בסין. זה זמן רב שמדובר בבועת נדל"ן בסין. למרות זאת, מעטים נערכו לבועה שכזאת באופן ממשי אם בכלל.

הקשיים הכלכליים בגוש האירו זכו כידוע לכותרות גדולות הרבה יותר מאלה של סין עד כי נראה שהמשקיעים כבר למדו לחיות עמם. עם זאת, אסור להתייחס למצב כ"חדשות של אתמול" של מדורי הרכילות. העובדה שהתרגלנו למשמוע על המצב איננו אומר שהוא נפתר ואין ספק כי המצב עשוי להחמיר בכל רגע. ספרד רומזת על היפוך במדיניות הקיצוצים בעוד שסלובקיה מאיימת שלא לתמוך בצעדי ההצלה ליוון. הסדקים במאמצים לייצוב המבנה הפיננסי של האיחוד האירופי ניכרים לעין גם בלי זכוכית מגדלת. זאת לאור ההסימנים להאטה כלכלית מחודשת ביבשת המאוחדת שהולכים ומתגברים.

האם צפוי לנו סבב נוסף של כותרות מפחידות בעיתונים? בקרוב מאוד נדע.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.