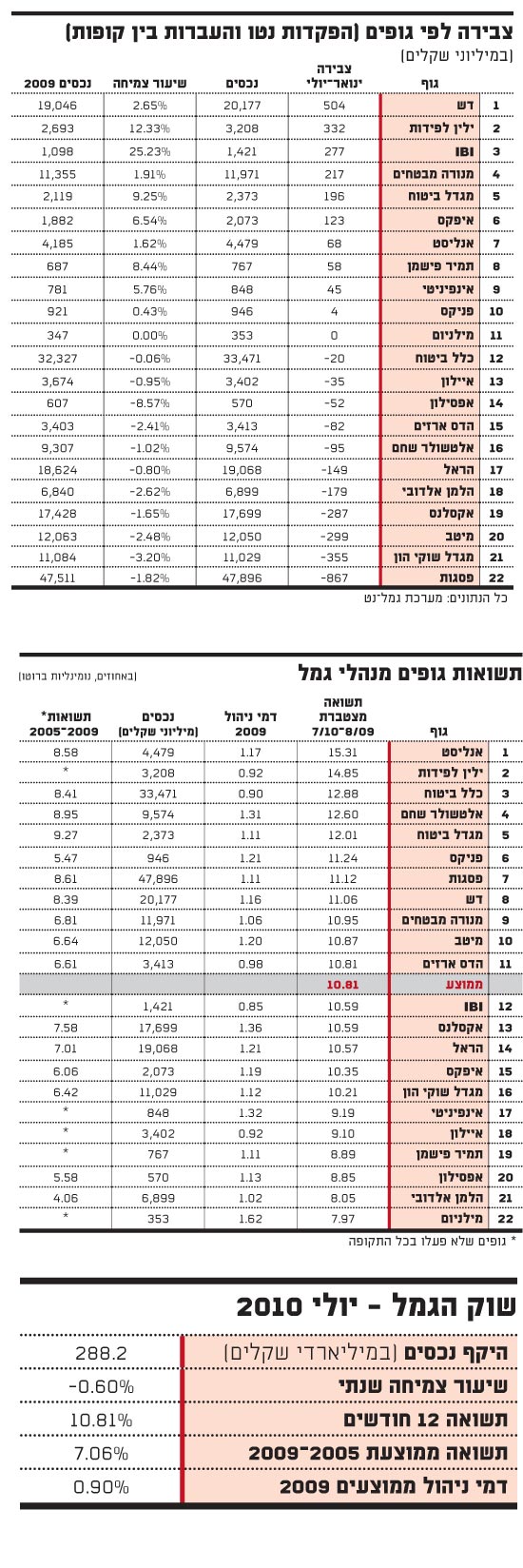

קופת גמל כללית היא המוצר הפנסיוני הנפוץ ביותר בישראל - 150 מיליארד שקל מנוהלים בהן. הבעיה היא שמדובר במוצר בעייתי, כמעט הזוי. מדוע? כי הכללים הבסיסיים של ניהול ההשקעות, קרי התאמת סיכון ההשקעה לאופי החוסך ולצרכיו, אינם מתקיימים. בקופות הגמל הכלליות יושבים זה לצד זה בן 35 שלפניו עוד שלושים שנות חיסכון, ובן 57 שיצא לפנסיה בעשור הקרוב. כספם של שני חוסכים עם תפיסות סיכון שונות לחלוטין ואף צרכי השקעה מנוגדים, מנוהל בדיוק באותה צורה.

זה לא קורה רק בקופות הגמל. גם הפוליסות המשתתפות ברווחים וקרנות הפנסיה זורקות את כל העמיתים, ללא הבדלי גיל, צרכים או תיאבון סיכון, לקערה אחת גדולה, ומנהלות את ההשקעות של כולם באותה דרך. במשרד האוצר החלו כבר לפני ארבע שנים לטפל בבעיה. הפתרון שאימץ הממונה דאז על שוק ההון, ידין ענתבי, נודע בכינוי "המודל הצ'יליאני".

"הנחת המוצא של המודל היא, כי לא ניתן לנהל את כספי החוסכים לגיל פרישה באופן דומה. קיימים חוסכים אשר נבדלים בגילם, בתיאבון הסיכון שלהם, ובפרמטרים נוספים", מסביר אריק פרץ, עד לאחרונה סגן בכיר לממונה על שוק ההון. "הפרמטר המרכזי שאליו מתייחס המודל הוא מידת הקרבה של החוסך לגיל הפרישה. זאת מתוך תפיסה, כי לא ניתן לנהל כספי פנסיונר שפרש מעבודתו ומקבל קצבה, או חוסך אשר קרוב לגיל הפרישה, יחד עם כספי חוסכים אחרים. החוסכים הללו מעדיפים רמת תנודתיות נמוכה, גם במחיר של תשואה ממוצעת נמוכה מאשר תשואה ממוצעת גבוהה יותר ברמת תנודתיות גבוהה יותר".

ביולי פרסם הממונה על שוק ההון, עודד שריג, את הטיוטה השנייה של החוזר. שריג שינה את השם למודל חכ"מ (חיסכון כמותי מותאם), דחה את כניסת המודל לתוקף בשנה, לתחילת 2012, ופרס את היישום לחמש שנים, הרבה מעבר לקדנציה שלו - עד שנת 2016.

פרץ, שבתפקידו האחרון לפני פרישתו מהאוצר עסק ביישום המודל, מסביר איך זה יעבוד. "הפריסה למספר שנים נובעת מהצורך להבטיח את המעבר החלק למודל החדש.

"יש שני היבטים מרכזיים: היבט שוק ההון וההיבט התפעולי, שמשולב יחד עם דרישת האוצר לצמצום מסלולים בקופות הגמל. בכל הקשור לשוק ההון הנושא נבחן באוצר, הן בהקשר של הביקוש לאג"ח ממשלתיות מצד המוסדיים והן בצד ההיצע, כלומר היקף הגיוסים של החשב הכללי. לכן, במעבר הדרגתי ובאופן מבוקר לא אמורה להתעורר בעיה. לגבי ההיבט התפעולי, הרי שמשך הזמן שניתן להיערכות לשם כך, יאפשר לגופים ולשוק מעבר מסודר ומבוקר יותר למודל החדש".

"זכות הבחירה תישלל במידה"

אחד הטיעונים המרכזיים נגד המודל הצ'יליאני הוא הפטרוניות הטמונה בו. משרד האוצר שולל לאלתר את זכות הבחירה מהעמיתים, והוא זה שיקבע לכל אחד איך יחסוך, איפה ובאיזו רמת סיכון.

פרץ רואה את התמונה בצורה אחרת. "במידה מסוימת תישלל זכות הבחירה, אבל זו הבעיה המרכזית של החיסכון לגיל פרישה - החוסכים בוחרים שלא לבחור. הם לא מעורבים מספיק, ולא מתאימים את אופי החיסכון שלהם לטעמיהם האישיים. ואז, כשמגיעות תקופות של תשואות שליליות משמעותיות כמו בסוף 2008, מפנים את האצבע המאשימה לרשות הפיקוח ולגופים המנהלים", הוא טוען. "לכן, העיקרון הבסיסי של המודל הוא ניהול נפרד של כספים עבור גילאים שונים של חוסכים. כל גוף מנהל יחליט על התמהיל שמתאים לכל קבוצת גיל, וכל חוסך יוכל לשנות את הבחירה שבחר עבורו הגוף המנהל".

- מה תהיה ברירת המחדל של החוסך?

"יש כאן למעשה היפוך ברירת המחדל. ממצב בו נדרשת פנייה אקטיבית של החוסך כדי להצטרף למסלול מסוים למצב בו נדרשת פנייה אקטיבית של החוסך כדי לצאת ממסלול מסוים. אך אם לא יפנה, ויהיה פסיבי כמו רוב החוסכים, אזי הוא יישאר במסלול שבחר עבורו הגוף המנהל בהתאם להנחיות האוצר".

אבל איך יוכל החוסך לקבל החלטה, כשמרגע יישום המודל יהיה כמעט בלתי אפשרי להשוות בין קופות, בין מסלולים או בין גופים.

"מתן אפשרות לכל גוף מנהל לבחור את מדיניות ההשקעות שמתאימה לדעתו לכל קבוצת גיל, יכול להביא לכך שנקבל באופן תיאורטי קבוצות גיל שונות אצל גופים מנהלים שונים, ומדיניות השקעות שונה עבור אותה קבוצת גיל - וזה יקשה על ההשוואה. אם כך יקרה, יכולת ההשוואה תקטן, ותידרש מעורבות רבה יותר של יועצים ומשווקים פנסיוניים".

- אבל המודל יפגע גם ביכולת של היועצים הפנסיונים להשוות ולייעץ.

"תפקידם של היועצים והמשווקים הפנסיוניים יגדל ויהיה משמעותי יותר בהתאמת המוצר הפנסיוני לכל חוסך. הם לא יוכלו להשוות רק מסלולים בגופים מנהלים שונים, אלא יידרשו לבחון לעומק את מדיניות ההשקעות הספציפית של המסלולים, ולראות אם ההשוואה רלוונטית בכלל, היינו האם מדיניות ההשקעות של הגופים המנהלים השונים זהה ובת השוואה, או שיש צורך לבחון את ביצועי ההשקעות בצורה מעמיקה יותר דרך השוואה לתיקי סמן, בחינת אלפא וכדומה. כך או כך, ההשוואה תהיה מורכבת יותר ותדרוש מומחיות רבה יותר".

בשבחי הנדל"ן המניב

- המעבר למודל הצ'יליאני מחייב היערכות מיכון סבוכה. האם לכל הגופים בשוק יש יכולת לבנות את המערכות הנדרשות?

"בהקמת המסלולים החדשים כשלעצמה אין קשיים מיוחדים. הגופים המנהלים מורגלים בהקמת מסלולים ובניהולם. אבל יש כאן שינוי בתפיסה שידרוש שינוי במערכות מיכון, מיזוג של קופות שכולל רישום חשבונאי של נכסים, צמצום מספר הגופים המתפעלים עבור הגופים המנהלים וכדומה. להערכתי, משך הזמן שנתן האוצר להיערכות לשם יישום המודל, יאפשר היערכות טובה של הגופים, גם של אלו הקטנים יותר".

- המודל מחייב חלוקה מחדש של נכסי הקופות ושיוכם לעמיתים. איך נתייחס לנדל"ן מניב ונכסים לא סחירים אחרים? ואיך קופה לבני 60 ומעלה תשקיע בנכסים אלו?

"יש מספר אפשרויות לפיצול נכסים לא סחירים, הן על ידי חלוקה יחסית בין המסלולים השונים, שהיא אפשרות מורכבת ופחות מועדפת לרישום חשבונאי; והן עבור מספר מסלולים, כאשר לכל מסלול שיעור מסוים בנכסים אלו. זה חוסך את המורכבות והפיצול של נכסים לא סחירים, בפרט נדל"ן.

"כך או כך, אסור שסוגיות חשבונאיות יכתיבו את סוג הנכסים שיירכש. אין ספק כי יש להתייחס לנדל"ן מניב תחת מספר תנאים של אחוזי נכסים מושכרים, פיזור מינימלי של נכסים ושוכרים כנכס יציב, שאף מתאים מאוד לפרופיל החוסכים לפנסיה. נכס שיוצר הכנסה חודשית קבועה לחוסך, אשר צריך לקבל קצבה קבועה ככל שניתן מידי חודש".

לא תרופת פלא

בניגוד לכוונת האוצר, מסתבר שהמודל הצ'יליאני לא יכול לספק הגנה מלאה מפני משבר.

באוצר משווקים את המודל הצ'יליאני כתרופה למפולת גדולה. מודל שימתן את התנודתיות, וימנע במפולת הבאה את הפאניקה ואת משיכות הענק שראינו ברבעון האחרון של 2008. שר האוצר, יובל שטייניץ, מסביר למשל כי המודל נוצר "כאחד מלקחי המשבר האחרון, ומתוך מטרה להגן על כספי החוסכים. תכליתו של המהלך היא הגנה על הציבור". גם הממונה על שוק ההון, עודד שריג, סבור כך. "המודל נועד למתן את התנודתיות בהשקעות של חוסכים מבוגרים", אמר ביולי, עם פרסום הטיוטה השנייה של תקנות האוצר להפעלת המודל החכ"מ.

אבל כפי שהראה עמיתי רון שטיין לפני שנה, המציאות אחרת. אם היה קיים המודל הצ'יליאני בישראל ערב המשבר של 2008, המצב לא היה שונה בהרבה. התוצאות היו רעות מאוד עבור הצעירים שהיו מפסידים שיעור נכבד מחסכונותיהם, אבל גם עבור המבוגרים עליהם אמור המודל להגן.

"יש בעיה", מודה פרץ, "נניח לדוגמה, כי מדיניות ההשקעות לקבוצות הגיל של 55 ומעלה ומקבלי קצבאות, תהיה מאוד שמרנית, למשל מדיניות של לפחות 70% באג"ח ממשלתיות עם מח"מ של 5-7 שנים. במקרה זה הפסדי החוסכים בקופות הגמל בחודשים ספטמבר-נובמבר 2008, שעמדו על תשואה שלילית של 15%, היו יורדים לתשואה שלילית של 9%".

- גם זו לא תשואה שאפשר לחיות איתה. איפה ההגנה שהמודל מספק?

"זו שאלת השאלות: כמה אנו כחוסכים מוכנים לוותר בתשואה ובגובה החיסכון שיעמוד לרשותנו בעת הפרישה תמורת הקטנת תנודתיות, כך שבתקופות של ירידות משמעותיות בשוק ההון לא נחווה תשואות שליליות של 2%-3% מדי חודש. קל לשאול, קשה מאוד לענות. אנשים רוצים גם וגם, וזה לא קיים. אי אפשר לרצות גם יותר חיסכון וגם לא להיות חשופים לתנודתיות זמנית".

- הצעירים ירוויחו מהמעבר למודל מותאם הגיל?

"אני לא בטוח. יש טענה כי מעתה ניתן יהיה להשקיע עבור החוסכים הצעירים - אלו שבגילאי 30-40, במדיניות השקעות אגרסיבית יותר, כזו שתביא לתשואה ממוצעת גבוהה יותר מזו שקיימת היום. אני סקפטי בנוגע לכך. גם החוסכים הצעירים עדיין נבהלים מכמה חודשים של תשואות שליליות, ולכן מדיניות ההשקעות עבורם תהיה גם היא שמרנית ביחס לזו שבאמת מתאימה להם".

גמל

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.