כמו מכונה משומנת ממשיכות חברות כרטיסי האשראי להדפיס כסף עבור הבנקים, והמספרים של המחצית הראשונה של שנת 2010 ממחישים זאת היטב: השימוש בכרטיסי אשראי עמד על 87.4 מיליארד שקל, עלייה של 11% בהשוואה לאשתקד, מספר כרטיסי האשראי הפעילים עלה ב-2% והגיע ל-5.47 מיליון - 2.1 כרטיסים בממוצע לאדם.

ההכנסות עלו ב-3.3% והגיעו ל-1.7 מיליארד שקל. רק שורת הרווח נפגעה בגלל המחיקות של כאל והרווח המצרפי ירד ב-0.3% ל-282 מיליון שקל.

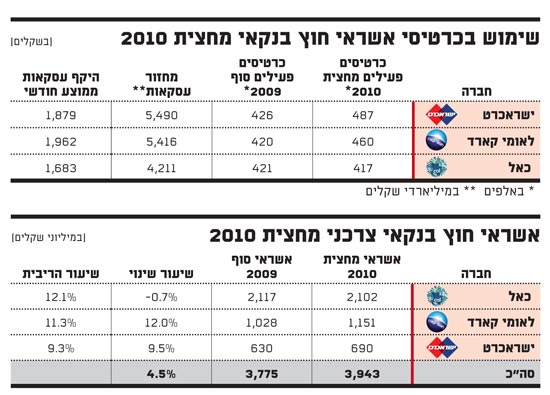

מנוע הצמיחה של החברות הוא שוק האשראי החוץ בנקאי. הנה מספר אחד שמספר את כל הסיפור: בשנה וחצי האחרונה עלתה כמות כרטיסי האשראי החוץ בנקאיים ב-37.4%, כאשר כמות הכרטיסים הבנקאיים עלתה ב-1.8%. מתחילת 2010 עלתה כמות הכרטיסים החוץ בנקאיים ב-7.7% והשימוש בכרטיסים עלה ב-37% והגיע ל-15 מיליארד שקל. כיום יש כבר 1.36 מיליון כרטיסים חוץ בנקאים, שמהווים רבע מהכרטיסים בישראל.

במקביל עלה האשראי הצרכני ב-4.5% במחצית, והגיע כמעט ל-4 מיליארד שקל. רווחי המימון, התפוקה של האשראי, עלו במחצית השנה ב-12% והגיעו ל-220 מיליון שקל. רווחי המימון תורמים 13% מהכנסות חברות כרטיסי האשראי, וככל שעמלת הסליקה הצולבת תלך ותקטן כך יהפוך האשראי הצרכני לפקטור משמעותי יותר ברווחי החברות.

נותרת מאחור

לאחרונה, ההתמקדות בכאל היא בשערוריות הסליקה בחברה. זה באמת פיקנטי ונחמד, הימורים ופורנו, קנסות והדחות, אבל הסיפור החשוב באמת של כאל בשנה האחרונה הוא ההיחלשות שלה בשוק האשראי החוץ בנקאי. בדצמבר פרסם בנק ישראל דו"ח ביקורת חמור שקבע כי כאל התנהלה בצורה לא הוגנת כלפי מחזיקי כרטיסי ACTIVE. הפיקוח על הבנקים חייב את כאל להפחית רטרואקטיבית את שיעור הריבית שגבתה, להחזיר כספים ללקוחות ולשנות את כל שיטת השיווק של הכרטיס.

התוצאה: מאז הרבעון השלישי של 2009 נעצרה כמעט לגמרי צמיחת האשראי החוץ בנקאי בחברה. מתחילת 2010 ירד האשראי שנתנה כאל ב-0.7% בשעה שמתחרותיה עלו ב-11%. כאל עדיין שולטת ביותר ממחצית השוק החוץ בנקאי, אבל אם המנכ"ל החדש, ישראל דוד, לא ישנס מותניו ויתחיל למכור אשראי, הפער הזה ייסגר במהירות.

בפרמטר של כמות הכרטיסים המהפך כבר הושלם. בסוף 2008 כאל הובילה עם 401 אלף כרטיסים בהשוואה ל-324 אלף של לאומי קארד ול-268 אלף של ישראכרט. בסוף 2009 שלוש החברות היו מאוזנות עם כ-420 אלף כרטיסים לכל אחת. בסוף הרבעון השני, ישראכרט, בניהולו של דב קוטלר, מובילה עם 487 אלף כרטיסים, אחריה לאומי קארד עם 460 אלף כרטיסים וכאל כבר אחרונה עם 417 אלף כרטיסים, אחרי שבספטמבר 2009 היו לה ל-427 אלף כרטיסים.

פרמטר נוסף הוא השימוש בכרטיס החוץ בנקאי, כלומר כמה "מגהץ" בעל הכרטיס. כאן, כאל הרחק מאחור עם 1,683 שקל בממוצע לכרטיס בחודש. ישראכרט לפניה עם 1,879 שקל, ולאומי קארד, בניהולו של דני כהן, ראשונה עם 1,962 שקל לכרטיס. בשימוש בכרטיסים, לאומי קארד וישראכרט ראש בראש כאשר האחרונה מובילה עם 5.5 מיליארד שקל מול 5.4 מיליארד שקל. כאל נמצאת מאחור עם 4.2 מיליארד שקל.

אמריקן אקספרס הצליחה יותר מדי?

אמריקן אקספרס, מותג הפרימיום של ישראכרט, ממשיכה להכות את השוק בכל פרמטר. בכמות הכרטיסים צמחה אמקס מאז תחילת 2010 ב-9.6% בהשוואה ל-2% בממוצע השוק. במחזורים היא צמחה ב-15.6%, בהשוואה ל-11.6% בשוק. גם בשימוש החודשי הממוצע בכרטיסים אמקס מובילה. מחזיק אמריקן אקספרס מגהץ 3,269 שקל בחודש בהשוואה ל-2,760 שקל בכאל, 2,734 שקל בישראכרט ו-2,464 שקל בלאומי קארד.

אבל באופן פרדוקסלי הצמיחה המואצת של אמקס עלולה לפעול לרעת ישראכרט. אמקס מחזיקה 5.4% מהשוק ועל פי ההסדרים הנהוגים כיום רק ישראכרט סולקת את הכרטיס שלה. אך ככל שאמקס תתחזק, כן תתחזק הדרישה של המתחרים ושל הרגולטור לפתוח גם את כרטיסי אמריקן אקספרס לסליקה צולבת.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.