מזמן לא הייתה לנו מלחמת מחירים בענף קרנות הנאמנות. ב-2008 בתי ההשקעות הורידו אחד אחרי השני את דמי הניהול בקרנות הכספיות ל-0% דמי ניהול, מה שהסב להם הפסדים של עשרות מיליוני שקלים. בתחילת 2009 חלק ניכר מהקרנות השקליות הורידו את דמי הניהול שלהן ל-0.3% - רף ששחק כמעט לחלוטין את רווחיהן.

כעת מסתמן, כי מלחמת המחירים זולגת גם לאפיקים שבאופן מסורתי נגבו בהם דמי ניהול גבוהים יחסית, כמו קרנות האג"ח המעורבות וקרנות חו"ל. אמנם התופעה אינה גורפת, אך היקף הנכסים באותן קרנות שמפחיתות את דמי הניהול כלל אינו זניח.

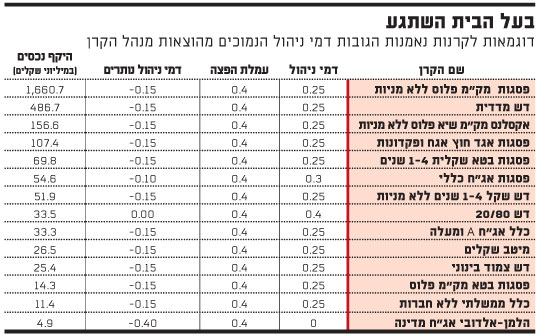

כך למשל, כלל פיננסים מציעה קרן נאמנות אג"חית (כלל אג"ח A ומעלה) הגובה דמי ניהול של 0.25% בלבד, בעוד שעמלת ההפצה בגינה עומדת על 0.4%. כלומר, היא מפסידה 0.15% על כל שקל שמגויס לקרן. אם נוסיף לכך את ההוצאות הנוספות הקבועות החלות על חברת הקרנות, הרי שההפסד עוד גדל, והקרן כבר צברה נכסים בהיקף של כ-33 מיליון שקל.

דוגמה נוספת מגיעה מפסגות, שם מציעה פסגות אגד חוץ (קרן המשקיעה במספר קרנות נאמנות זרות) דמי ניהול של 0.25%, בעוד שעמלת ההפצה בגינן עומדת על 0.4%. קרי, על כל שקל שמגייסת פסגות לקרן הזו, והיא כבר גייסה בה כ-107 מיליון שקל, היא מפסידה כ-0.2%, אם מוסיפים את ההוצאות הנלוות.

אמנם דמי ניהול אפסיים הם כביכול בשורה טובה לצרכן, אך זהו אינו מצב ממש בריא. מן הראוי שמנהלי קרנות ירוויחו עבור המוצרים שהם מנהלים, משקיעים בהם משאבי ניהול, תפעול, ומשלמים בגינם עמלת הפצה לבנקים. אז מדוע הם בכל זאת שוב מורידים מחירים?

אם פעם היו הלקוחות (או היועצים בבנקים, שמנתבים את הכספים לקרנות) בוחנים רק את התשואה, הרי שהיום ניתן משקל רב לפרמטר של דמי הניהול, שמשפיע גם על התשואה הסופית. מנהלי הקרנות החליטו לאמץ את הטקטיקה הבאה: לבחור קרן אופנתית עם תשואות טובות, להוריד בה את דמי ניהול בצורה דרסטית, וכך לשווק אותה באגרסיביות ובהצלחה.

מסלול עוקף הפחתה

ועדיין, אין מה לרחם על מנהלי הקרנות, יש להם דרכים עקיפות להחזיר הרווחים. למשל, לאחר שאותה קרן צוברת מסת נכסים, הם מעלים בה בשקט את דמי הניהול, בהנחה שהלקוח לא ישים לב. דרך נוספת היא בעזרת סבסוד צולב של קרנות עם דמי ניהול גבוהים מהממוצע.

בתי ההשקעות מצמצמים את הפגיעה ברווחיות גם באמצעות שימוש בתיקי קרנות - כלומר קונים לניהול התיקים קרנות של הבית. לעיתים, קרנות אלה גובות דמי ניהול גבוהים מהממוצע.

בכלל פיננסים למשל, כשליש מהיקף הקרנות נמצא בתיקים של הבית, אולם לא ידוע אילו קרנות אלה ומה דמי הניהול בהן. מה שכן ידוע הוא שממוצע דמי הניהול של כלל פיננסים גבוה יחסית, בשיעור של 1.33%.

באנליסט, למעלה מ-50% מהיקף נכסי הקרנות נמצאים בתיקים של הבית, וגם כאן לא ניתן לדעת באילו קרנות ועם אילו דמי הניהול, אולם אנליסט נחשבת למנהל יקר יחסית עם דמי ניהול ממוצעים של 2.45%.

בדש לעומת זאת, רק כ-6% מהקרנות נמצאים בתיקים, ודש גם נחשבת לגוף הזול ביותר מבין המנהלים הגדולים, עם דמי ניהול ממוצעים של 0.74%. גם פסגות די זולה - 0.9%, ורק כ-6% מהיקף הקרנות כלולים בתיקים.

גם אקסלנס הוא בין הגופים הזולים יותר, ודמי הניהול הממוצעים בקרנות שלו עומדים על 0.97%, כשלפי דו"חות 2009 היקף הקרנות שבתיקים מסתכם ב-10%. לפני רכישת קרנות פריזמה, אגב, עמד נתון זה על 40%.

[אתר קרנות נאמנות]

בעל הבית

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.