במהלך השבוע שעבר קרו שני דברים שהוכיחו לנו, כי אופי הגזרה הישראלית בשוק הראשוני בארה"ב עומד בפני שינוי. ווינטגרה, חברת טכנולוגיה מובהקת, בחרה באופציית המכירה במקום בהנפקה, ובחודשים הקרובים היא תעשה את דרכה לזרועות המתחרה האמריקנית PMC Sierra; ואילו SodaStream, הרחוקה שנות אור מהגדרה כחברת טכנולוגיה, עומדת לבצע את ההנפקה הראשונית הישראלית הגדולה ביותר של השנה בנאסד"ק.

הבחירה של SodaStream בנאסד"ק מוכיחה, כי פלטפורמת המסחר המשגשגת אינה מיועדת אך ורק לחברות טכנולוגיה (כמו שפעם נהגנו לחשוב). לכן, נראה כי הנפקת SodaStream תהווה ספתח (אם וכאשר השווקים יאפשרו זאת) לגל הנפקות של חברות שפעם נהגו לכנות "חברות הכלכלה הישנה".

SodaStream מתכננת לגייס 85-95 מיליון דולר לפי שווי מכובד של 318-353 מיליון דולר. ההנפקה לא תכלול הצעת מכר. הנפקת החברה, כך לפי האתר Ipo Home, צפויה לצאת לפועל כבר במהלך השבוע הבא (וזו הסיבה בגינה טיוטת התשקיף הראשונה והיחידה של החברה כללה את טווח המחירים הצפוי). בחרנו להבליט במדור זה מספר נקודות מהותיות שעולות מהתשקיף של החברה ומההנפקה הממשמשת ובאה.

1. להחזיר חובות, ועכשיו

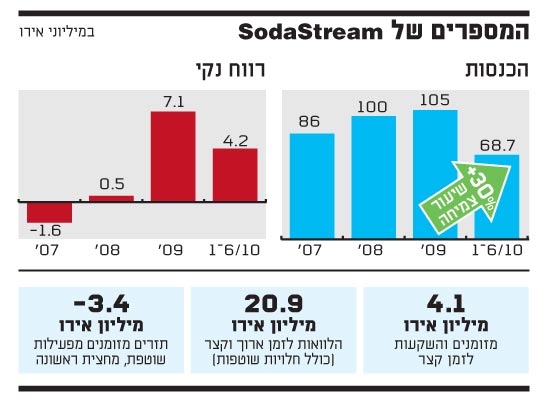

אין ספק שההנפקה של SodaStream תסייע לחברה להגשים את תוכניותיה לעתיד, ותשפר את המוניטין והמיצוב שלה בעיני לקוחותיה. אך במקרה הנידון המניע העיקרי להנפקה הוא פירעון חובות - מניע שאינו קיים אצל רוב חברות הטכנולוגיה הישראליות שכבר הונפקו ואצל אלו שעוד יונפקו בנאסד"ק. SodaStream מציינת בתשקיף, כי בהנחה שתגייס נטו 81.6 מיליון דולר - 33.2 מיליון דולר ישמשו לפירעון חובות בנקאיים ו-1.9 מיליון דולר ישמשו לפירעון חלקי של הלוואות בעלים.

במילים אחרות, כמעט מחצית מסך הגיוס מיועדת להקטנת המינוף הפיננסי שמעיק על כתפי החברה, ולראיה קופת המזומנים הדלה שברשותה - 5.6 מיליון דולר בלבד. לפי התשקיף, המימון הבנקאי של החברה מגיע מבנקים ישראליים, אך היא אינה חושפת את זהותם.

2. מכפיל של חברת טכנולוגיה

השווי אליו מכוונת SodaStream משקף מכפיל די גבוה עבור חברה דוגמתה - 22 על בסיס הרווח הנקי הצבור בארבעת הרבעונים האחרונים. סביר להניח כי המכפיל הרלוונטי יותר - עבור ארבעת הרבעונים הבאים - הינו נמוך יותר. אך בהנחה ששווי החברה יגדל אחרי ההנפקה (וכנראה שזו הסיבה בגינה קרן פורטיסימו אינה מממשת חלק ממניותיה בהנפקה), מכפיל הרווח של החברה ייוותר ברמות דו-ספרתיות שמזכירות במעט רמות מכפילים של חברות טכנולוגיה. אגב, רוב המתחרות של החברה אינן ציבוריות, ולכן לא ניתן להשוות בין המכפיל הנגזר מהשווי של החברה לבין זה של מתחרותיה.

3. מגבלות בארץ האפשרויות

המשימה הקשה ביותר של החברה, מיד לאחר שתשלים את ההנפקה, תהיה לחדור לשוק האמריקני שהוא השוק הגדול ביותר. SodaStream מודה בתשקיף, כי לא יהיה מדובר במשימה קלה. בין היתר בשל אופי השוק האמריקני, אשר בשונה מהאירופי מעדיף משקאות מוגזים בטעמים על פני מי-סודה.

נכון לתום הרבעון השני של השנה, מאמצי החברה נושאים פרי, ושיעור הכנסותיה מיבשת אמריקה עומד על 12.9%. זאת לעומת 9.3% נכון לתקופה המקבילה אשתקד ו-10.4% נכון לסוף 2009. החברה מסבירה, כי שיפור זה נבע מגידול במכירות מקוונות ומכניסתה לשוק הקנדי.

4. עיתוי לא מקרי

הרבעון הכי חזק של SodaStream הוא הרבעון השני - בו חלה עונת הקיץ, ולכן לא מפתיע שהחברה יוצאת להנפקה על בסיס תוצאות הרבעון הזה. עם זאת, במהלך 2009 עונתיות זו לא באה לידי ביטוי, והכנסות הרבעון השלישי היו גבוהות משל השני (27.7 מיליון אירו לעומת 24.3 מיליון אירו). SodaStream מעריכה שמגמה זו תימשך גם בשנים הבאות, ובמילים אחרות - עונות השנה יפסיקו לתת אותותיהן בתוצאות החברה.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.