אחת החלוקות המסורתיות בענף הנדל"ן מפרידה בין חברות הנדל"ן המניב, שהמודל העסקי שלהן מושתת על הכנסה המתיימרת להיות קבועה ונובעת מדמי שכירות, לעומת חברות הייזום - שמקימות פרויקטים ושרווחיהן נובעות ממכירת נכסים.

החלוקה הזו הופכת לפשטנית פחות כיוון שהמציאות אינה בנויה מצבעים של שחור ולבן: רבות מהחברות המקומיות המוכרות כחברות נדל"ן מניב התחילו לאוורר בתקופה האחרונה תוכניות ייזום, בעיקר של נכסים מניבים - אבל אצל חלקן אף פרויקטים למגורים.

אפילו חברות ש"נדל"ן מניב" הוא כמעט שמן האמצעי, עלו לכותרות דווקא בעיקר בהקשר של פעילות יזמית לכל דבר: גזית גלוב פתחה את מרכז G בכפר-סבא (ואף מכרה 49% ממנו לריט 1 תוך שנה), G Cinema City בראשון לציון ובימים אלה את G צמרות, וזה רק בישראל. מעבר לים היא מתגאה בפתיחתו של סן פלגרינו, המרכז המסחרי הראשון מתוצרתה בקשיאס דה סול, ברזיל.

מכאן נשאלת השאלה, האם אותן חברות בכלל זוכות להכרה מהשוק על פעילות הייזום שלהן, האם הן מתומחרות במחיר המניה והאם השוק מעניק לפעילות זו פרמיה מעבר למודל ההכנסות המוכר והבסיסי?

שי ליפמן, אנליסט הנדל"ן של בית ההשקעות IBI, גורס שהיכולת לתת ערך למרכיב הפעילות היזמי בקרב חברות נדל"ן מניב תלוי בסופו של דבר בתקופה - בתקופת שפל השוק בעיקר יסתכל על מה שיש, על הנכסים המניבים הקיימים. בתקופה הנוכחית השוק מנסה להעריך את הקרקעות לפי ערכן בספרים או פחות.

"חברות כמו גב ים , אמות ועזריאלי מפשירות את פעילות הייזום ורכיב זה בפעילותן משמש כתמיכה עתידית למה שיש להן כבר היום, בנוסף לרכישות נוספות. כך למשל, הפרויקט שבונות אמות וגב ים בתל אביב יעסיק אותן עוד הרבה בשנים הקרובות", הוא אומר בהתייחס למגרש המוחכר שרכשו השתיים ברחוב תוצרת הארץ, המיועד להקמת מבנה משרדים עם שטחי מסחר.

גם אמות, כאמור, לא טומנת ידה בצלחת ומזה מספר רבעונים מעטר את המצגת המסורתית לשוק ההון עדכון על העבודות במגדלי אמות פלטינום, המתוכננים בקרית אריה שבפתח תקוה. באותה נשימה אפשר לציין את בניית המשרדים או שטחי המסחר בחולון (המיוחסת הן לקבוצת עזריאלי והן לגב ים), את הפארקים העסקיים של השתיים בהרצליה והיד נטויה.

- לא מדובר בטפטופים?

ליפמן: "זה כבר לא ספורדי - אפשר לראות שהמגמה מאפיינת את כל החברות המובילות. הבנייה אומנם אינה מאסיבית מאוד אלא מדודה, אבל זה כי כולם מפחדים ואף אחד לא רוצה להיתקע בדרך. גם גב ים וגם אמות התחילו את הפרויקט, בנו את החניון ועכשיו יצאו לבנייה. גם בניין המשרדים של אלקטרה ברחוב יגאל אלון בתל אביב כבר די גמור, ובמחצית השנה השנייה של 2011 יתחילו לאכלס אותו. זה אולי המקום היחיד בתל אביב שבו עוד אפשר למצוא שטחים גדולים להשכרה".

מה אומר ה-FFO

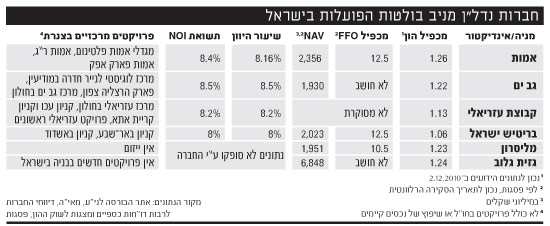

נעם פינקו, אנליסט במחלקת המחקר Sell-Side של בית ההשקעות פסגות, מעדיף להעריך את השווי כממוצע של שתי גישות - הערכת שווי נכסי נקי (NAV) ומכפיל ה-FFO, המכפיל הנגזר מתזרים המזומנים התפעולי הנקי, כשהראשון נוקט בגישה מאזנית והשני בגישה תזרימית, כלומר כמה כסף מייצרת החברה.

"היתרון במכפיל FFO הוא שהוא נותן ערך למרווח בין עלות ההלוואה שנלקחה כדי לרכוש את הנכס לבין התשואה של הנכס עצמו, אבל בחברות בהן רכיב היזמות גבוה מידי, כגון גב ים למשל, לא ניתן לבצע הערכה בשיטה זו, שמעוותת את השווי. הסיבה לכך היא בעיקר בגלל שלחברות יזמיות ישנן עלויות מימון כנגד אחזקת קרקעות או פרויקטים שעדיין לא מניבים תשואה".

"מצד שני", אומר פינקו, "בחברות בהן רכיב יזמות אפסי - מליסרון למשל - מכפיל ה-FFO נותן תמונה מדויקת. לאמות ולבריטיש ישראל רכיב יזמות בינוני ולכן צריך לבצע התאמות שונות".

"אצל אף חברה אתה לא מקבל היום את פעילות הייזום בחינם, והיא בהחלט מהווה מנוע צמיחה", אומר ליפמן, אך מציין כי "עם מכפיל ההון הנוכחי יש כיום בעיה". הבעיה, אם כן, נובעת משיעור ההיוון לפיו משוערכים אותם נכסים מניבים בספרים, לעומת רמת שיעור ההיוון הרווחת בעסקאות בשוק.

כך למשל, דיווחה באחרונה קבוצת עזריאלי כי שיעור ההיוון המשוקלל של נכסיה הוא 8.2% בממוצע. "אף נכס של עזריאלי לא תקנה במחיר כזה, הרמה שלהם היא אולי 7% ומשהו", אומר ליפמן. "אפשר לראות שגם השוק חושב שזה שווה יותר, ולכן הוא קונה את זה במחירים האלה". בעבודה אחרת העריך רק השבוע האנליסט דן הרווארד מדויטשה בנק את שיעור ההיוון הממוצע בישראל ב-7%.

"ייזום מייצר רווח. קח לדוגמא את המרכז הלוגיסטי שבנתה גב ים לנייר חדרה במודיעין. אם לוקחים בחשבון שהעלות הצפויה שלו נאמד ב-139 מיליון שקל והנכס מניב 14.5 מיליון שקל לשנה בחוזה שכירות ארוך טווח שנחתם מראש, הרי שמדובר פה בתשואת NOI (הכנסות מדמי שכירות) של 10.4% בשנה. ברור לך שלא ימכרו אותו לפי תשואה כזו, אלא בטח לפי 8% - שזה ההבדל בערך בין מכפיל 10 למכפיל 12.5, בהתאמה - וזה אומר שמגולם שם רווח בדמות הפער הזה כבר מהיום הראשון".

אבל לא בכל העסקאות החישוב הוא כזה פשוט, היות ומציאות בה הנכס מושכר מראש היא לרוב תרחיש אופטימי. כאן נכנסת עבודת האנליזה לתוקף, שלוקחת בחשבון הערכת שכר דירה למ"ר, כך שאם מכפילים אותו בשטח להשכרה ומחלקים את התוצאה בהיקף ההשקעה באותו נכס - ניתן לגזור ממנו תשואת NOI דומה.

הפשטנות שבמכפיל ההון

- מה לגבי מכפיל ההון הישן והטוב? כשהמניות נסחרו בשווי הנמוך מזה של ההון העצמי, אמרו שהשוק רוחש להן חוסר אמון. עכשיו כשהן נסחרות מעליו, מדובר בבועה?

"קשה לומר מהו מכפיל ההון האידיאלי, שמשתנה מחברה לחברה", אומר פינקו מפסגות. "אני מניח שחברות איכותיות צריכות להיסחר מעל הונן העצמי, כאשר עד 20%-25% נשמע סביר - אך יש לבדוק יותר לעומק כל מקרה לגופו".

לפינקו יש ביקורת על מכפיל ההון, שהוא רואה בו "גישה פשטנית לשווי". "חברה זה עסק חי ולא רק ההפרש בין ההתחייבויות לנכסים - יש איכויות הנהלה, יש מרווחי מימון, תוכניות התפתחות והשקעה וצמיחה של החברה". בנוסף, ההון מתעדכן פעם ברבעון והמניה זזה כל יום. ההון גם כולל הפרשה למסים נדחים בגין שערוך נכסים, כשחברות מניבות לא מתכוונות לממש נכסים בזמן הקרוב. "לטוב או לרע, התבססות על ההון הינה התבססות על מעריכי השווי של החברה", הוא אומר.

"המניות לא יקרות", מוסיף ליפמן. "הן נסחרות במכפיל גבוה מ-1 כי המשקיעים חושבים ששיעורי ההיוון צריכים להיות יותר נמוכים ממה שהם בספרים (כלומר, ששווי הנכסים בפועל גבוה משווים בספרם, א"ו). אמות, גזית ובריטיש ישראל הן דוגמאות טובות לכך".

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.