האם התמכרנו לקניות באשראי? כל הנתונים מובילים למסקנה הבלתי נמנעת, שכן: בחודשים יולי-ספטמבר גדל סך הרכישות של צרכנים פרטיים בכרטיסי אשראי בקרוב ל-10% (9.2% ליתר דיוק) - כך לפי נתוני הלמ"ס - בהמשך לעלייה של 7% ב-3 החודשים הקודמים. במבט לאורך תקופה ארוכה יותר, המדד של הלמ"ס מלמד על עלייה דרמטית משנת 2003 עד 2009 בשיעור של כמעט 65%.

נתוני חברות כרטיסי האשראי מתחילת השנה, לגבי 3 הרבעונים הראשונים, מלמדים על מחזור עסקאות מצרפי של 136 מיליארד שקל באמצעות 6.4 מיליון כרטיסי אשראי שמצויים בשימוש בישראל. ב-2009 הסתכם המחזור ב-170 מיליארד שקל. אם לוקחים את שני הנתונים הללו, המגמה המסתמנת היא עלייה של אחוזים בודדים.

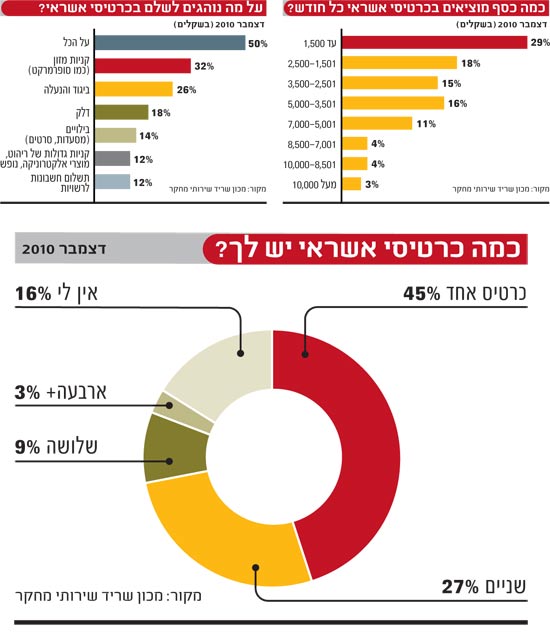

גם סקר שערך "גלובס" באמצעות חברת "שריד - שירותי מחקר" מלמד על השימוש הנרחב באשראי. לפי הנתונים, כמעט 40% מהנשאלים כבר לא מסתפקים היום בכרטיס אשראי אחד אלא מחזיקים בשניים או יותר, בעוד ש-45% ממשיכים להחזיק בכרטיס אשראי יחיד, ו-16% כלל לא מחזיקים בכרטיס כזה.

מבחינת היקף ההוצאות, הסקר מלמד כי רוב הנשאלים (53%) מוציאים באמצעות אשראי למעלה מ-2,500 שקל בחודש. 22% מהנשאלים מוציאים אף יותר מ-5,000 שקל לחודש בדרך זו.

ועל מה נוהגים לשלם באשראי? מחצית מהנשאלים אמרו שעל הכול, בעוד ששליש מהישראלים ציינו במיוחד קניות בסופר (כלומר של מזון), רבע דיברו על ביגוד והנעלה, ו-18% הדגישו הוצאות על דלק באמצעות הכרטיס.

מוציאים בלי חשבון

ואם ההוצאות באמצעות כרטיס אשראי עולות, מה רע בזה? "ודאי שזה רע שיש עלייה בצריכה בשימוש בכרטיסי האשראי. עליית ההוצאות באשראי זה סימפטום לבעיית הצריכה באשראי בכלל", אומר גיל אורלי, מנכ"ל חברת יבולים המתמחה באימון כלכלי למשפחות לעסקים. "בהשפעת הצריכה המוגברת באמצעות אשראי, יותר ויותר אנשים מתקשים לגמור את חודש. חלק גדול מהאנשים מתקשה לנהל תקציב מאוזן באשראי, כי הקנייה באשראי נתפסת כקנייה זולה יותר, פחות נוראה ממזומן. הבעיה מתחילה עם הגדלת המסגרות החוץ-בנקאיות. בדרך זו הצרכנים מגבירים את הקניות".

עזרא שמיר, כלכלן ומנכ"ל חברת הון משפחתי בע"מ, מפריד בין רמת המאקרו לרמת המיקרו: "עקרונית, מבחינת המשק זה לא רע. זו פעילות משקית. הבעיה מתחילה ברמת המיקרו, קרי הצרכן מן השורה: זה רע לאנשים שלא יודעים לכלכל מעשיהם בתבונה ונקלעים למינוס. באשראי יש תחושה שזה לא כסף וניתן להוציא יותר. אמנם יש משפחות שיכולות להרשות זאת לעצמן, אבל יש כאלה שלא. אצלן טמונה הבעיה, אם הן לא בונות תקציב מסודר".

אין כסף? לוקחים הלוואה באשראי חוץ-בנקאי

ובאמת, כפי שמזכיר אורלי, הבעיה הגדולה בסוגיה זו אינה עצם הגידול בצריכה באמצעות אשראי, אלא "הטריקים" שנוצרו בשנים האחרונות, שמאפשרים לצרכנים להוציא הרבה יותר כסף ממה שהם צריכים ויכולים להרשות לעצמם.

בהקשר לזה בולט במיוחד שוק האשראי החוץ-בנקאי. לדברי אורלי, "שוק זה התפתח מאוד. כל כרטיסי האשראי של החברות זו תופעה מסוכנת, כי כך הלקוח קובע החזר שמנותק מהקנייה החודשית. אם הוא לקח כרטיס כזה של 50 אלף שקל, הוא למעשה לקח הלוואה של 50 אלף שקל, שנושאת עימה ריבית גבוהה. בכרטיס אשראי רגיל אתה מיד מחויב בחודש שאחריו. בכרטיס חוץ-בנקאי אתה לוקח הלוואה, רק שלא קוראים לה כך".

שמיר מוסיף: "הכרטיסים של מסגרות אשראי נועדו גם לתת לנו עוד מסגרת מעבר למה שהבנק מאפשר וכך להגביר צריכה. מדובר בישראכרט more של חברת ישראכרט, כאל אקטיב של חברת כאל ולאומי קארד מולטי של חברת לאומי קארד. זה של חברות האשראי, שהן חברות-בנות של הבנק.

מה השורה התחתונה? שמיר: "חלק גדול מהמשפחות שמקבלות אשראי זול, זמין ונוח, לא יודעות להפעיל שיקול-דעת נכון, ואז הן נכנסות למינוס ולא יוצאות מזה. המינוס גורר עוד הלוואה, וזו גוררת שחיקה בשכר ועוד מינוס, גדול יותר".

הבעיה היא שבאמצעות הכרטיסים החוץ-בנקאיים משלמים את המחיר (תרתי-משמע) על הרכישות זמן רב יותר לאחריהן. בעיה זו מקבלת דגש בתקופה מסוימת מאוד של השנה.

לדברי אורלי, "בחופש הגדול ובחגים שאחריו יש עליות בהוצאות, ואז, ממש בימים אלה, הצרכנים משלמים אותן".

כל רשת שיווק מוציאה כרטיס משלה

טריק נוסף שתופס תאוצה הוא הנפקת כרטיסים יעודיים לרשתות ולגופים מסחריים, דוגמת אלה של שופרסל, H&O, לייף (סופר-פארם), המשביר וכו': "בכל הרשתות הגדולות מנפיקים כרטיסים שמציעים הנחות, וכך אנשים מסתובבים עם פוטנציאל קנייה של עשרות אלפי שקלים, שזה הרבה מעל מה שהם רגילים ויכולים, ואז הם קונים בהרבה מעל היכולות שלהם".

שמיר מסכים: "כל מערכת שיווקית מוציאה כרטיס אשראי משלה, שנועד לקדם את עסקיה ובעצם נועד להגדיל צריכה. יש כאלה שמשלמות כסף כדי שתיקח כרטיס אשראי. כך הן יתעלו אותך לשלם. ככה זה עם תחנות הדלק, המשביר לצרכן ועוד חברות. כל אלה הם כרטיסים מגבירי צריכה ומתעלי צריכה. גם כרטיסי המועדונים, כמו זה של חבר, נועדו לאותה מטרה - לתת הנחות ובהמשך להגביר צריכה".

לדברי אורלי, מובן שלא חייבים להשתמש בכל-כך הרבה כרטיסי אשראי, אבל אפילו בכרטיס האשראי היחיד יכולות לצוץ בעיות, משום שכל החברות במשק מעדיפות שהצרכן ישלם בכרטיס אשראי. הסיבה מבחינתן היא ברורה וגם הגיונית: כך גדל הביטחון שישולם הכסף. פה לא יהיו צ'קים דחויים.

- אז יש רע בדרישה הגיונית שכזו?

אורלי: "לא, למעט מקרה שהלקוח מחליט לסיים את העסקה. ברגע שנתת לחברה כרטיס אשראי, נתת לה גישה חופשית לחשבונך. אמנם אסור לה לעשות זאת, אבל לא תמיד היא זוכרת להפסיק את הגבייה".

בעידן של ריבוי כרטיסי אשראי, שדרכם נפתח הפתח לחשבונך, ובאמצעותם גדלים הפיתויים להוציא יותר כסף כאילו אין מחר - דרושה כנראה גם מדיניות יותר מתוחכמת בכל הנוגע לשליטה על הכסף.

5 טיפים לשליטה על ההוצאות בכרטיסי אשראי

1. מודעות ומעקב: שמיר מייעץ: "זה מתחיל מלהיות מודע למכלול ההוצאות ולעקוב אחריהן: בריאות, רכב, קניות (מזון, ביגוד), פנאי, דיור, חינוך ופיננסים (הלוואות וכו')".

2. חלוקה לפי סוגי הוצאות: שמיר: "מחלקים את ההוצאות לשניים: קשיחות - כמו משכנתא, ארנונה, ועד-בית וחשמל; וגמישות - כאלה שאפשר לדחות, כמו קוסמטיקה, פנאי וביגוד. לאחר מכן אני יכול לשלוט בחשבון הבנק. אני בונה טבלה של הוצאות אוטומטיות - אלה ההוצאות הקשיחות, עבורן אני משריין סכום בבנק. ורק בהפרש, יתר הכספים, אני עובד על סדר עדיפויות עם ההוצאות הגמישות".

3. חודש שמן וחודש רזה: שמיר: "אני מלמד את הלקוחות לעשות בדיקה עם הארנונה והחשמל. הן הרי מגיעות פעם בחודשיים, כך שיש חודש שמן וחודש רזה. אותו דבר אפשר לעשות עם ועד-בית - אפשר לשלם אותו בחודש שבו לא משלמים ארנונה וחשמל".

4. הפרדת כרטיסים: שמיר: "אני מייעד כרטיס לכל אותן הוצאות שהן הוראות הקבע, כמו להוט, חשמל, מים וארנונה. כולן עוברות דרך אותו כרטיס אשראי, ופעם בחודש אני מקבל חשבון. כך אני מקבל שקיפות בהוצאה. כרטיס שני הוא להוצאות במזומן - דלק, מזון ופנאי. פה גם הרעיון הוא שאני משלם בתשלום אחד. זה העניין של שליטה, כי אחרת אתה משלם במזומן - והכסף נעלם. כשאתה מוציא מהכספומט, אתה לא יודע על מה הוצאת את הכסף. זה בעצם חיסרון במזומן. אתה מוציא אותו ולא יודע לאן הכסף הלך".

5. גבולות ברורים: גיל אורלי: "דרוש שינוי בתפיסה. במקום לנהל את אמצעי התשלום, המשימה היא לנהל את עצמנו - לשים גבולות. מי שחי לפי כרטיסי האשראי, יתבלבל. רוב האנשים מבולבלים. יש הרבה מדי מקורות אשראי. צריך לחיות לפי תקציב מתוכנן. אני מציע לכל משפחה לחיות 3 חודשים במזומן. אז מתחילים להרגיש את ערך הכסף מחדש".

כל הדרכים מובילות לכיס שלנו: סוגים שונים של אשראי

* כרטיס אשראי בנקאי רגיל

* כרטיס אשראי חוץ-בנקאי (לדוגמה: ישראכרט more)

* כרטיס אשראי של מועדוני לקוחות ורשתות (לדוגמה: שופרסל, you)

* כרטיס אשראי של מועדוני צרכנות (לדוגמה: חבר, הוט ואשמורת)

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.