הנה תופעה שחוזרת על עצמה בימי גאות בשוק ההון האמריקני: חברות שהפרוטה לא מצויה בכיסן ולא יזיק להן לרפד את קופתן, ומניותיהן נהנות מחיבוק חם של ציבור המשקיעים, מגישות לרשות לני"ע בארה"ב תשקיף מדף, ונוקבות בו בסכום מקסימלי שהן מתכננות לגייס במסגרת הנפקה משנית.

תשקיף מדף (Shelf Prospectus) הוא תשקיף שדומה בתכניו לתשקיף שמוגש טרם הנפקה ראשונית, בשני הבדלים מהותיים: ראשית, הוא אינו כולל רשימה של בנקי השקעות שילוו את החברה כחתמים בתהליך, ושנית, הוא תקף לשנתיים מיום הגשתו.

תשקיף מדף מאפשר לחברה שמגישה אותו, לקצר את תהליך גיוס ההון ו/או חוב ברגע שהוא תופס תאוצה, וכך לנצל במהרה חלון הזדמנויות שנפתח.

במילים אחרות, תשקיף מדף מאותת על רצון החברה לגייס הון ו/או חוב בעתיד, וכך מכין את ציבור המשקיעים לאפשרות שידולל בשיעור החזקותיו או שהמינוף הפיננסי של החברה שבו הוא מושקע, יגדל. כפועל יוצא, הסכום המקסימלי שמציינות החברות בתשקיף, אינו רלוונטי ליום ההנפקה בפועל, והיקף הגיוס בפועל עלול להיות נמוך בהרבה.

הצונאמי של אלוט

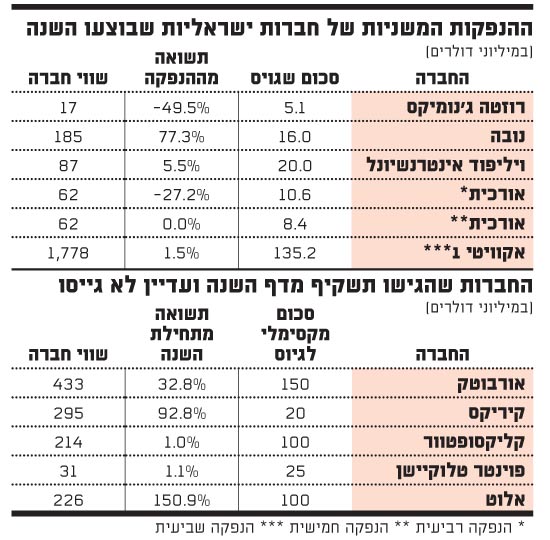

במהלך השנתיים האחרונות הגישו עשר חברות ישראליות תשקיף מדף, ורק חמש מהן הורידו אותו משם השנה והשתמשו בו לגיוס הון. לחמש הנותרות יש עדיין תשקיף תקף שכבר מעלה אבק. לפני מספר ימים הצטרפה אליהן אלוט (Allot), שנקבה ברף גיוס מקסימלי של 100 מיליון דולר (לא כולל הצעת מכר בהיקף נוכחי של 33 מיליון דולר).

העיתוי שבו הגישה אלוט את תשקיף המדף אינו מקרי. מניית החברה נסקה מתחילת השנה בשיעור של 151% (פועל יוצא של שיפור בנתונים הכספיים), והנהלת החברה מאמינה כי הגיע הרגע לפנות לציבור המשקיעים בבקשה שיפתח את ארנקו וירפד את קופת החברה, שמכילה כרגע 56.2 מיליון דולר.

להתאוששות של אלוט יש הסבר שמורכב משתי מילים - "צונאמי הנתונים" - כינוי בעולם התקשורת למעבר לתקשורת אלחוטית רחבת פס ומבוססת על פרוטוקולי האינטרנט. מאחורי כינוי זה ניצבים התקני תקשורת ומחשוב כגון האייפון וטלפונים חכמים, שרוב התכנים שצורכים דרכם מבוססים על חיבור מהיר לאינטרנט. מהרגע הראשון שהאייפון יצא לאוויר העולם השתנתה תרבות הצריכה של משתמשי הטלפוניה הניידת, ובהתאם צווארי הבקבוק של ספקיות השירותים הסלולריים עברו להכיל תכני מולטימדיה.

על גלי הצונאמי הללו נישאת גם אלוט, שמספקת ציוד תקשורת לניטור וניתוח סוגי התכנים והאפליקציות שצורכים המשתמשים על גבי האינטרנט. הלקוחות הראשונים של אלוט היו ספקיות שירותי האינטרנט וארגונים גדולים, אך הישגי החברה בשנה האחרונה - והרקע למומנטום החיובי סביב המניה - מגיעים בעיקר מפעילותה בענף הסלולר.

נכון לרבעון השלישי של השנה, 40% מהכנסות החברה מגיעים מספקיות השירותים הסלולריים, שאף אחראיות לחלק ניכר מצינור ההזמנות - 12 מתוך 19 שקיבלה החברה. בשורה התחתונה, על רקע הדגש ששמה החברה על התחום הנייד, עברה אלוט לרווח נקי של 752 אלף דולר או 3 סנט למניה, וזאת לאחר היסטוריה ארוכה של הפסדים כרוניים. בנטרול הוצאות חד פעמיות (Non GAAP) רשמה החברה רווח נקי של 1.3 מיליון דולר או 5 סנט למניה.

אלוט לא מספקת תחזית הכנסות או רווח. דניאל מירון, אנליסט הטכנולוגיה של בנק ההשקעות RBC, שותפו האסטרטגי של תמיר פישמן בישראל, מעריך כי החברה תסיים את השנה הנוכחית עם הכנסות של 56 מיליון דולר - גידול של 34%.

השיפור בביצועי החברה תורגם למחיר המניה, שכאמור רושמת מתחילת השנה תשואה של 151%. ביום שישי האחרון נסקה המניה לשיא תלת שנתי - 9.89 דולר - המשקף שווי חברה של 226 מיליון דולר. כך, הנהלת החברה הודיעה לפני מספר ימים על רישום כפול בבורסה המקומית, לקראת גיוס של עשרות מיליוני דולרים בעתיד הנראה לעין.

ארבע נוספות עדיין מחכות לתורן

אך אלוט לא לבד. אורבוטק, קליקסופטוור, קיריקס ופוינטר טלוקיישן הגישו במהלך השנה תשקיפי מדף ועדיין לא השתמשו בהם. לא נופתע אם גורלה של אלוט יהיה זהה.

אורבוטק, שהתאוששה מימי המשבר והוכיחה כי רכישת Photon Dynamics הייתה במקומה, הגישה תשקיף מדף לפני קצת פחות משנה ועדיין לא עשתה בו שימוש (למרות שהמניה רשמה תשואה נאה והחברה העלתה שוב ושוב את תחזיותיה). קיריקס, המפתחת תרופות, תכננה לפני שנה ושלושה חודשים לגייס 20 מיליון דולר, ואם לא תשתמש בתשקיף במהלך תשעת החודשים הקרובים הוא יאבד מערכו.

להבדיל מהשתיים הללו, המקרה של קליקסופטוור, המפתחת פתרונות תוכנה שמאפשרים לחברות לנהל באופן אוטומטי מערכי טכנאים וכוח אדם נייד, מעט שונה. החברה תכננה לגייס עד 100 מיליון דולר, אך מרגע הגשת התשקיף ועד היום רכבה המניה על רכבת הרים. ביום הגשתו נסחרה קליקסופטוור לפי מחיר של 7.24 דולר לאחר שהכפילה את שווייה, אך תוך חודשיים נפלה למחיר שפל תקופתי של 4.82 דולר, ובמהלך חצי שנה האחרונה התאוששה וחזרה לרמות המחירים בהן שהתה טרם הגשת התשקיף. התנהגות זו יכולה להסביר מדוע נותר תשקיף החברה על המדף. לבסוף, מניית פוינטר טלוקיישן דווקא שמרה מרגע הגשת התשקיף על יציבות, אך גורלו נותר זהה.

מקרים אלו ממחישים כי יש לפחות שלוש סיבות שבגינן תשקיף מדף נותר על המדף. הראשונה, החברה גיששה אצל ציבור המשקיעים, שאותת לה כי אין בכוונתו להשקיע בה; השנייה, דירקטוריון החברה נסוג מתוכנית ההנפקה, אך העדיף לא למשוך בחזרה את התשקיף; והשלישית, השוק אמר את דברו, המניה איבדה גובה, והנפקה הפכה למהלך לא רלוונטי.

ייתכן שאורבוטק והאחרות יעשו שימוש במהלך 2011 בתשקיפי המדף. גם אם כן, המסקנה היא אחת - תשקיף מדף אין פירושו הנפקה בפועל.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.