מהו הסיכון הגדול ביותר אליו חשופים לדעתכם בתקופה הנוכחית החוסכים בקופות הגמל וקרנות ההשתלמות?

א. התנודתיות הגבוהה בשוק המניות;

ב. כושר ההחזר של חלק מהחברות שהנפיקו אג"ח;

ג. המשך המיתון העולמי;

ד. אף אחת מהתשובות אינה נכונה;

שאלה זו אמנם לא הופיעה בבחינת הרישוי האחרונה של הרשות לניירות ערך, אך לו הייתה מופיעה נראה כי על הנבחנים היה לסמן את תשובה ד'.

מסתמן, כי הסיכון המרכזי כיום קשור לתשואות הנמוכות היסטורית השוררות בשוק האג"ח. הנטייה להקטין את החשיפה לתנודות מחירים, וההימנעות מלקיחת סיכונים כלקח מהמשבר הפיננסי, גרמו למשקיעים לבקש נכסים הנתפסים כ"בטוחים" להעלאת מחיריהם, והובילו לירידה בתשואות העתידיות על נכסים אלו לשפל חסר תקדים.

תופעה זו תגרום לכך שמי שחוסך באופן סולידי לטווחים הארוכים, יגלה בסוף התקופה כי צבר הרבה פחות מכפי שהעריך, וככל הנראה גם הרבה פחות ממה שיזדקק לו.

חשוב לזכור, כי יציבות ותנודתיות נמוכה הן אולי אמצעי, אך בוודאי לא המטרה. המטרה היא להגיע לסוף תקופת החיסכון עם סכום צבור גדול ככל האפשר, תוך הימנעות מלקיחת סיכונים בלתי סבירים. מי שרוצה רק לישון בשקט, עלול לגלות בסוף התקופה כי שילם על כך מחיר יקר.

בניסיון לחסוך את עוגמת הנפש, יעסוק בשבועות הקרובים מדור זה בסיטואציות שונות עמן מתמודדות חברות שהנפיקו אג"ח. ננתח את סדרות האג"ח הרלוונטיות, תוך ניסיון לספק כלים שישמשו את הקורא בקבלת החלטות בנוגע להשקעות.

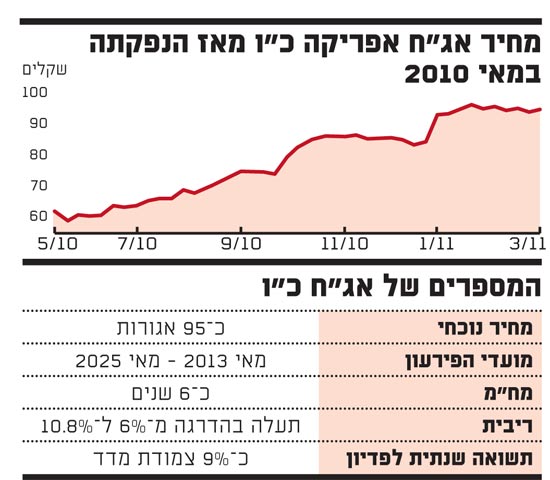

מקרה הלימוד הראשון שלנו הוא אג"ח מסדרה כ"ו של אפריקה ישראל , הבולטות על רקע התשואות הנמוכות בשוק האג"ח עם תשואה צמודת מדד של כ-9% לטווח ארוך יחסית.

אפריקה ישראל שאחרי ההסדר

סדרה כ"ו, בהיקף 3.6 מיליארד שקל ע.נ, הינה תולדה של הסדר החוב המתוקשר בחברה שבשליטתו של לב לבייב. בהסדר זה קיבלו כל בעלי האג"ח ה"ישנות" חבילה הכוללת מזומן, אג"ח קצרות שבינתיים נפדו, מניות של החברה, מניות של הבנות אפריקה נכסים ואפי פיתוח, וכן את אג"ח כ"ו, לה הועמדו גם ביטחונות בדמות מניות בחברות הבנות ששוויין הנוכחי מכסה כרבע מהיקף החוב.

במאמר מוסגר, נציין כי שוויים של כל האלמנטים שהתקבלו בהסדר החוב גבוה היום מ-100 אגורות, כך שגם מי שרכש אג"ח של אפריקה במחיר מלא לפני המשבר הפיננסי, יצא בנזק קטן יחסית. שלא לדבר על מי שרכש אותן בשיא המשבר, אז הן נסחרו בפחות מ-20 אגורות.

מאז חתימת ההסדר, אפריקה מימשה את החזקותיה בחברת דרך ארץ, זכיינית כביש 6, מכרה 50% מחברת אפריקה מלונות, וכן את אפריקה מגורים לדניה סיבוס - עסקה שאפשרה לשחרר כספים כלפי מעלה, תוך שמירה על נכס איכותי בתוך הקבוצה. פעולות אלה אפשרו פירעון מוקדם של מלוא החוב לבעלי אג"ח כ"ה - כמיליארד שקל - והגדלת החזקות באפי פיתוח תמורת כ-450 מיליון שקל, שכללו מזומן וויתור על חוב.

כיום, אפריקה היא חברת החזקות עם פעילות עצמאית זניחה. עיקר שוויה נובע מהחזקות בחברות הפעילות ברוסיה, במרכז ומזרח אירופה ובארה"ב. יתרות המזומן הנוכחיות, ההזרמה המתוכננת של לבייב, הפרוסה על פני מספר שנים כחלק מההסדר, ודיבידנדים שיימשכו מאפריקה תעשיות הרווחית (פקר ונגב קרמיקה), יספיקו ככל הנראה לתשלום ריביות והוצאות מטה בהיקף שנתי כולל של כ-300 מיליון שקל בשנתיים הקרובות, במהלכן לא נדרש פירעון האג"ח וחוב בנקאי.

לאחר מכן, תידרש החברה להערכתנו למכור נכסים נוספים, כמו החזקות בחברות בנות וקרקעות. מחיר נפט גבוה והתפתחויות חיוביות בכלכלות ובשוקי הנדל"ן ברוסיה (אפי פיתוח), ארה"ב (אפי ארה"ב) ובמזרח אירופה (אפריקה נכסים), יסייעו לפירעון האג"ח לפי לוח הסילוקין המקורי. ואולם, אם בעתיד לא ניתן יהיה למשוך מהחברות הללו כ-400 מיליון שקל בשנה, תתקשה אפריקה לעמוד בתשלומים.

התרחיש הפחות אופטימי

ניתוח כדאיות ההשקעה באג"ח מחייב גם בחינת תרחישים שליליים. מה למשל יקרה במידה שהחברה לא תעמוד בהתחייבויותיה ותידרש לאיזשהו מימוש נכסים מהיר? כדי להעריך כמותית מה פוטנציאל ההפסד עליו מדובר, יש להעריך את נכסי החברה - בעיקר מניות בחברות-בנות ציבוריות ופרטיות - אל מול כלל התחייבויותיה.

בדיקה שכזו, תוך התחשבות בקדימות החוב לבנקים ובביטחונות שהתקבלו, מעלה כי אם כל נכסי החברה יימכרו בלו"ז מהיר כדי לפרוע התחייבויות, צפויים בעלי האג"ח לקבל 70-80 אגורות לכל 1 שקל חוב.

שורה תחתונה: במצב עולם סביר ומעלה, של כלכלה גלובלית במגמת התאוששות, יאפשרו נכסי החברה האיכותיים את תשלום החוב כסדרו ויספקו תשואה גבוהה למחזיקים. אך במצב עולם משברי, תיאלץ החברה אולי להגיע להסדר, שבו להערכתנו שיעור ההחזר יהיה גבוה יחסית כמצוין לעיל. חשוב להדגיש, שהגורמים המרכזיים שיאפשרו או יקשו על תשלום החוב אינם בשליטת החברה.

פוטנציאל התשואה באג"ח משמעותי, אך צפויה גם תנודתיות רבה במהלך חיי האיגרת. זוהי השקעה שיכולה להתאים ל"מיטיבי לכת", ובפירוש לא לכל משקיע.

הכותב הוא מנהל מחלקת השקעות בבית ההשקעות אנליסט. חברות הנמנות על הקבוצה מחזיקות ו/או עשויות להחזיק בני"ע ונכסים פיננסיים המוזכרים בכתבה. הכתבה אינה מהווה המלצה לרכישת ני"ע ואינה מתחשבת בנתונים האישיים של כל אדם. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כן עלולות להתגלות סטיות משמעותיות בין התחזיות לעיל לתוצאות לפועל. אנליסט אינה מתחייבת כי שימוש במידע עשוי ליצור רווחים בידי המשתמש. בית ההשקעות עוסק בשיווק השקעות ולא בייעוץ

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.