על הקיר מימינו של רונן טוב מנכ"ל פסגות, במשרד הפינתי ששימש עד לא מכבר את רועי ורמוס, יש איור שאותו קיבל טוב כמתנת פרידה ממנכ"ל מגדל, יונל כהן. בין מגדל הנמצא על אי בלב ים לבין פסגת הר מושלג נמתח חבל דק. עליו צועדת בהססנות דמותו המאוירת של טוב, מתחתיו במים שורצים כרישים, כאשר תנינים, לסתותיהם פעורות, מחכים רעבים על החוף.

האיור מתאר במדויק את מצבו של טוב בתפקידו החדש: הוא הולך על חבל דק, כשהסכנות מכל עבר.

אחת הבעיות של טוב היא הדמוגרפיה. קופות הגמל של פסגות ותיקות מאוד, וכשהלקוחות מתבגרים ומגיעים לפרקם הם מוציאים את הכסף. הבעיה קיימת בכל הקופות הבנקאיות לשעבר, אבל לפסגות, כגוף הכי גדול עם זרוע ההפצה החלשה ביותר, יש את הבעיה החמורה ביותר.

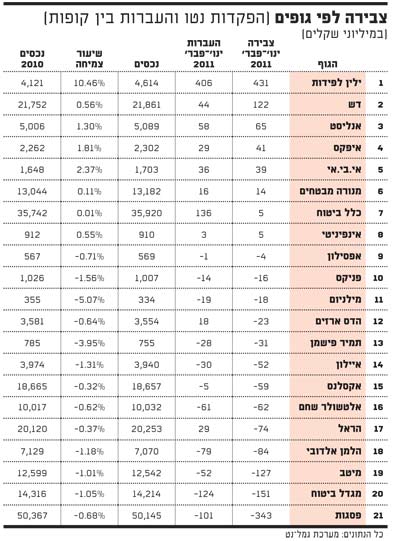

די אם נביט על נתוני הגמל נט. 276 מיליון שקל נמשכו מקופות פסגות בפברואר על-ידי עמיתים שלקחו את הכסף הביתה, אבל רק 138 מיליון שקל הופקדו בקופות. פברואר אינו חודש חריג, ונתוני 2010 דומים. פסגות מאבדת כל שנה 3 מיליארד שקל במשיכות, מקבלת כ-2 מיליארד שקל בהפקדות (בדצמבר היו הפקדות פי שלושה מהממוצע החודשי). כך שטוב מתחיל את השנה בגירעון של מיליארד שקל.

מחמירה את המצב העובדה שפסגות לא מצליחה לשמור על לקוחותיה, ומאבדת אותם למתחרים. בחודשים האחרונים יוצאים מפסגות מדי חודש כ-50 מיליון שקל לקופות של גופים אחרים. 11 מתוך 14 החודשים האחרונים הסתיימו בהעברות שליליות, כלומר יותר כסף עזב מאשר נכנס. מתחילת 2011 נפדה מפסגות סכום נטו של 343 מיליון שקל, קצב פדיונות של 2 מיליארד שקל בשנה.

גם לכלל ביטוח והראל אותה בעיה דמוגרפית, אבל להן יש סוכני ביטוח נאמנים. לכן איבדה הראל בפער שבין משיכות להעברות 103 מיליון שקל, אבל החזירה 29 מיליון דרך העברות. בכלל ביטוח המצב טוב יותר: כלל איבדה 131 מיליון שקל, אך גייסה 136 מיליון שקל מקופות המתחרים, וסיימה בעודף קל של 5 מיליון שקל.

מעלים את דמי הניהול

מיטב יצאו לאחרונה בקמפיין חדש, "להשקיע בדברים החשובים". טוב מאמץ את הסיסמה; גם הוא משקיע בדברים החשובים והחשוב מכולם הוא הרווח. פסגות נמצאת בתהליך של שינוי מנטלי, מחברה שהתמקדה בנתח שוק לחברה שמתמקדת ברווח. הצוות הניהולי החדש, היו"ר זהבית כהן והמנכ"ל טוב, משנים את פונקציית המטרה של החברה, ומנסים לייצר יותר הכנסות מכמות נכסים נמוכה יותר. זה לא קל, ואפשר לשאול את טל רז מנכ"ל כלל פיננסים.

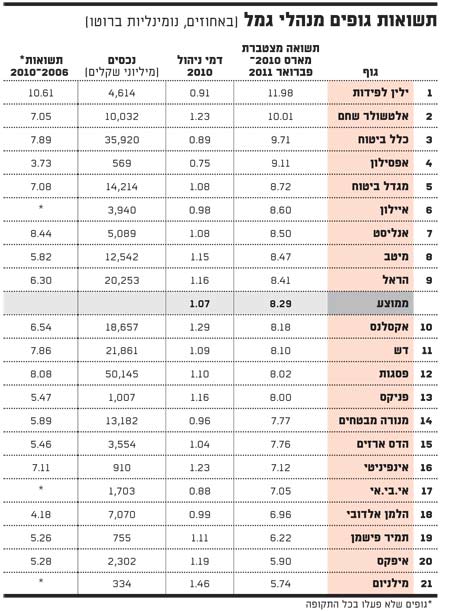

מה עושים? מעלים את דמי הניהול. גם אם כמה עמיתים יעזבו בדרך וגם אם התקשורת תזעיף פנים, העיקר שבסוף היום ההכנסות יהיו גדולות יותר. כך בקרנות נאמנות וכך בקופות גמל. בשנת 2009 גבתה פסגות דמי ניהול ממוצעים של 1.1%, בדיוק ממוצע השוק. בשנת 2010 גבתה פסגות עדיין 1.1% בממוצע, ודמי הניהול בשוק ירדו בינתיים ל-1.07%. אבל שתי העלאות רצופות של דמי ניהול, בדצמבר 2010 ובמארס, יעלו את הממוצע, ואת 2011 תסיים פסגות כגוף יקר בהרבה מהממוצע בשוק. לא נראה שזה מפריע למישהו בפסגות. היעד - כפי שנאמר - הגדלת ההכנסות.

המהלך האחרון, למשל, העלאת דמי ניהול לכ-50 אלף לקוחות קטנים, יגדיל את הכנסות פסגות ב-10 מיליון שקל. למה טוב מתעסק עם הלקוחות הפרטיים הקטנים דווקא? כי הלקוחות הקולקטיביים חסינים. הם אמנם משלמים דמי ניהול מצחיקים של 0.25%-0.4%, אבל טוב תקוע איתם בתוקף הסכמי עבר, שנחתמו לפני שנים ושאפשר לפתוח אותם רק בהסכמה.

האם העלאת דמי הניהול תשתלם לטוב? מצד אחד הלקוח יכול לעשות את השיקול, ולהגיד לעצמו: דמי הניהול גבוהים וגם התשואות לא משהו, אולי נעזוב. מצד שני, ללקוחות קטנים אין הרבה אפשרויות; גם גופים אחרים ייקחו מהם דמי ניהול גבוהים.

אבל טוב, כפי שאבחן יונל כהן, פוסע על חבל דק. הלקוחות אולי לא מודעים לזה, אבל לקוחות פרטיים גדולים, עם צבירה של יותר מ-100 אלף שקל יוכלו לעבור בקלות לגוף אחר, ולקבל שם דמי ניהול אטרקטיביים.

עוד כמה כתבות על העלאת דמי ניהול, יצירת מומנטום של פדיונות בפסגות ולחצים מצד סוכני ביטוח שעובדים עבור המתחרים - ולקוחות עלולים להתחיל לעבור. עמית ב"גדיש", למשל, שראה את דמי הניהול שלו (ממוצע הקופה) קופצים משנת 2007 ב-50% מ-0.77% ל-1.17%, יכול לגלות פתאום שאם היה ב"תמר" היה משלם פחות ומקבל תשואה שנתית ממוצעת גבוהה יותר ב-2.2%.

למה טוב בכל זאת לוקח את הסיכון? בגלל הנחיות משרד האוצר. טוב חי ונושם רגולציה. הוא היה שם באגף שוק ההון, ויותר ממרבית השחקנים הוא מבין את חשיבות ההנחיות הרגולטוריות ואת השפעתן על השוק. בשנת 2012 תרד תקרת דמי הניהול ל-1.5%, בשנת 2015 היא תרד ל-1.2%. הפגיעה בפסגות לבדה תהיה כ-50 מיליון שקל בשנה - אובדן של כמעט 10% מההכנסות מקופות גמל, שהן מקור ההכנסה העיקרי של פסגות. כך שטוב מנסה להגדיל את בסיס ההכנסות לפני שיפלו גזירות האוצר.

התקדמות בשני צירים

המלחמה בפדיונות לא תסתיים בניצחון. כגוף גדול תשואות פסגות יהיו תמיד ממוצעות, הדמוגרפיה נגדה, המתחרים מזנבים ומדיניות הרווח בכל מחיר לא מסייעת לשימור. הפתרון נמצא בכיוון שונה - רכישה שתיקח את פסגות למקום אחר, ותאפשר לה לצמוח בפנסיה ובביטוח.

ההתקדמות תהיה בשני צירים. הראשון - בניית זרוע הפצה. אין הכוונה לאוסף הסוכנויות הקטנות שאותן קונה פסגות כבר שנתיים, אלא לרכישות משמעותיות יותר, שיביאו ליצירת סוכנות ניהול הסדר גדולה. נפא כבר נרכשה, ועל הפרק נמצאות קלי, דוידוף שאותה מנהל אייל גורן המוכשר ותמוז של רענן פז. רכישה של חלק מהן או של כולן יכולה להתגבש לסוכנות גדולה, שתיתן תחרות יפה לאגם, שקל ותמורה.

במקביל עובד אריק פרץ, ראש המטה שהביא טוב מאגף שוק ההון באוצר, על ניתוח ענף הביטוח, במטרה לרכוש חברה. ישנן שתי חלופות - הפניקס והכשרה ביטוח. רכישת הפניקס תהפוך את פסגות לשחקן מספר אחת בשוק החיסכון ארוך-הטווח בישראל.

אבל הפניקס היא גדולה ומסיבית, נמצאת באמצע רמונט שעושה בה המנכ"ל הנוכחי אייל לפידות, ורכישתה תעורר בעיות רגולטוריות.

הכשרה ביטוח קטנה, קומפקטית, והמנכ"ל עופר טרמצ'י מוכר היטב לטוב עוד ממגדל. הרכישה תהיה קלה מבחינה רגולטורית, וזולה יחסית. גם הבעלים אלי אלעזרא לא צפוי להתנגד. אמנם תיק הביטוח של הכשרה לא איכותי במיוחד - כך יעידו כל חברות הביטוח שעשו בדיקת נאותות להכשרה בשנים האחרונות - אבל הכשרה לא נקנית בעבור התיק, אלא כי היא פלטפורמה שתוכל לצמוח מהר ולתת לפסגות כניסה רכה לענף הביטוח. מי יחליט מה לקנות? זה כבר המנדט של זהבית.

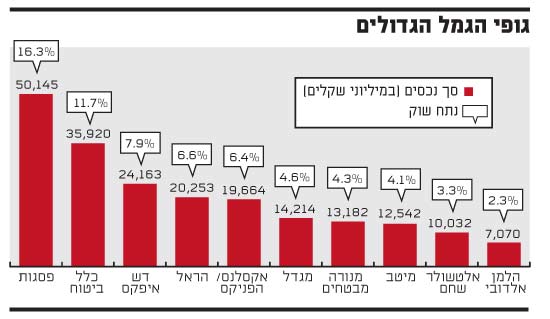

גופי הגמל

מנהלי גמל

צבירה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.