בשוק ההון האמריקני יש עדיין הרבה כסף, הרבה מאוד, וחלקו מצוי בכיסים של קרנות פרייבט אקוויטי למיניהן, שנוהגות לרכוש חברות שמתומחרות בחסר, להשביח אותן ואז למכור אותן או להנפיק אותן בשנית. ברוב המקרים, רכישות אלו הן רכישות ממונפות (LBO - ראשי תיבות של Leveraged Buy Out), ולדברי ה"בארונ'ס" רכישות מסוג זה התרבו באחרונה.

כך, לדוגמה, אימרג'נסי מדיקל (סימול: EMS) נרכשה על ידי קלייטון דובלייה אנד רייס תמורת 3 מיליארד דולר, ו-SRA אינטרנשיונל (SRX) נרכשה על ידי פרובידנס אקוויטי פרטנרס תמורת 1.9 מיליארד דולר. סך רכישות LBO בארה"ב עמד ברבעון הראשון של השנה על 41.5 מיליארד דולר, עלייה של 23% מהרבעון המקביל אשתקד.

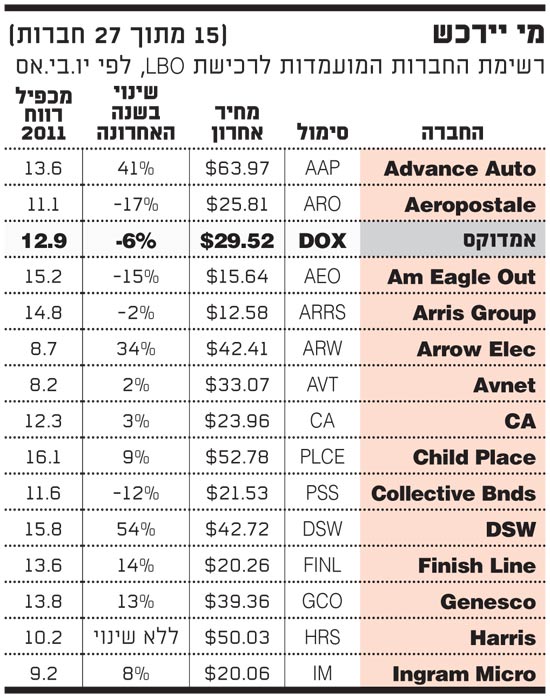

ה"בארונ'ס" מציג רשימה של 27 חברות, שהוכנה על ידי האנליסטים אנדי יודל ובן קיינט מצוות המצבים המיוחדים במניות של בנק ההשקעות UBS בארה"ב, שיכולות להתאים לרכישת LBO. שתי רשימות קודמות שפורסמו במגזין, במארס וביולי אשתקד, די קלעו למטרה, וניבאו, בין היתר, את רכישת קינג פרמסאוטיקלס על ידי פייזר במארס האחרון.

הרשימה הנוכחית כוללת מספר רב של רשתות שיווק, כמו אירופוסטל, לימיטד ברנדס, רדיושק ורוס סטיוארט. "סקטור זה חביב על חברות הפרייבט אקוויטי, בין היתר, מפני שקמעונאים לא נוטים לקנות קמעונאים אחרים, ומשאירים את המגרש פנוי לרכישות פיננסיות.", אומר קיינט. "הרבה הנהלות בענף הקמעונות מתוסכלות ממחירי המניות שלהן, ונוטות לראות בחיוב השתלטויות עליהן".

מי יירכש

ניימן מרקוס וטויס.אר.אס הן שתי רשתות בולטות ש"הופרטו" בעסקאות ממונפות בשש השנים האחרונות. באחרונה נרכשו גם ג'ימבורי וג'יי.קרו בעסקאות מסוג זה.

הרשימה של UBS כוללת גם חברה ישראלית אחת, אמדוקס , שנסחרת כרגע לפי שווי של 5.7 מיליארד דולר. מניית אמדוקס מדשדשת בשנה האחרונה, ובמהלך תקופה זו איבדה 4.2% משווייה. החברה מתקשה לצמוח, וקופתה מכילה לא מעט מזומנים, ומכאן התאמתה לרכישת LBO.

יודל וקיינט גיבשו את הרשימה לפי קריטריונים כספיים ועסקיים רבים. אחת מהנחותיהם היא שקרן פרייבט אקוויטי יכולה להציע פרמיה של לפחות 15% למחיר המניה של חברת המטרה, ושסך חובותיה לא צריך לעלות על פי 6 מתזרים המזומנים של החברה אשתקד. תזרים המזומנים מוגדר כרווח EBITDA.

השניים מניחים גם שסך עסקה לא יעלה על 15 מיליארד דולר מפני שקשה לממן עסקאות גדולות. הנחה נוספת היא שהקונים יכולים להניב תשואה שנתית של 15% על ההון, והנחה שלישית היא שהקונים יכולים להשביח את מחיר המניה ב-30%.

"מניות אלו אטרקטיביות בהתבסס על תמחור (מכפילי רווח או מכירות) ומניבות תזרים מזומנים גבוה", אומר יודל. חלק מהן, כמו רדיושאק, CA (קומפיוטר אסושיאייטס לשעבר) וארופוסטל, נתפסות כמועמדות להשתלטות על ידי חברות שלישיות. חברות כמו מקגרו היל, ששווה 12 מיליארד דולר ובעלת ניהול שמרני, נתפסות כמועמדות פחות מתאימות ל-LBO.

"אך אפילו ללא השתלטות, מניות אלו יכולות לעלות. היתרונות שלהן בעיני הפרייבט אקוויטי הופכים אותן להשקעות אטרקטיביות", מסכם ה"בארונ'ס".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.