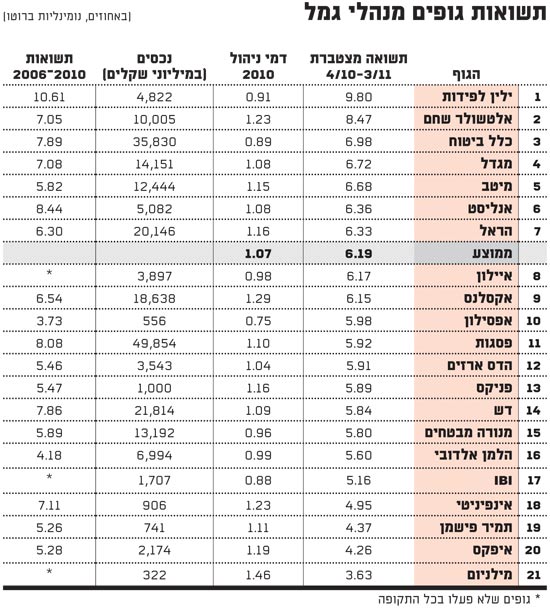

ציפינו ששנת 2011 לא תהיה שנה טובה בשוק הגמל, ובינתיים זה בדיוק מה שאנחנו מקבלים. בסיכום הרבעון הראשון של 2011 עומדת התשואה של שוק הגמל ב-12 החודשים האחרונים על 6.19%, כך שלראשונה מאז 2008 התשואה הזו נמוכה מהתשואה הממוצעת החמש שנתית.

התוצאה היא שהתשואה האפסית ברבעון, לא מחפה על המשיכות והיקף הנכסים יורד. שיעור הצמיחה השנתי נטו (ללא תשואה) בשוק בשנה האחרונה הוא 0.4%-, כשהיקף הנכסים בשוק הגמל בסוף מארס עמד על 305.7 מיליארד שקל - נמוך מהיקפו בסוף 2010 ב-312 מיליון שקל.

קופות הגמל סובלות מתנועת להבי מספריים, שמקטינה את נכסיהן: ההפקדות יורדות - ברבעון הראשון הן קטנו ב-5% - והמשיכות שגדלו ברבעון ב-8%, עולות. במאזן הכולל יצאו מהקופות מעל מיליארד שקל ברבעון, בהשוואה ל-838 מיליון שקל ברבעון הראשון של 2010. קרנות ההשתלמות, שמהוות 37% מהשוק, מקזזות חלק מהירידה עם צבירה חיובית של מעל 600 מיליון שקל, אבל עודף ההפקדות/משיכות בקרנות עלה בקצב של 2% בלבד. לא מספיק כדי לפצות על חולשת קופות הגמל.

בראש דירוג התשואות בחתך גופים ממשיך להתייצב ילין לפידות עם תשואה מצטברת של 9.8% בין אפריל 2010 למארס 2011. אחריו נמצאים אלטשולר שחם (8.47%), כלל ביטוח (6.98%) ומגדל (6.72%). מעל ממוצע השוק נמצאות גם קופות מיטב (6.68%), אנליסט (6.36%) והראל (6.33%). מתחת לממוצע בולטים גופים כמו אקסלנס במקום התשיעי עם תשואה של 6.15%, פסגות במקום ה-11 עם תשואה של 5.92%, ודש במקום ה-14 עם תשואה של 5.84%. בלי קשר, שלושת הגופים הללו גם גובים דמי ניהול גבוהים מהממוצע, ובמקרה של אקסלנס גבוהים בהרבה מהממוצע.

"אם הייתי במקום דב ילין ויאיר לפידות הייתי מתחיל להיות מוטרד", אומר לנו בכיר בענף. מדוע, שאלנו, הרי העולם של ילין לפידות נפלא, הם מובילים בתשואות, מובילים בצבירות, נהנים ממוניטין מצוין, מה רע? "הם צומחים מהר מדי", ענה הבכיר, "ועוד מעט יתחילו התקלות התפעוליות".

ואמנם, ברבעון הראשון של 2011 המשיך ילין לפידות לגייס לקוחות חדשים בקצב גדל והולך. במארס לבדו גייס בית ההשקעות 214 מיליון שקל, ובכך הפך החודש הזה לחודש השיא שלהם מאז ומעולם. ברבעון כולו עברו לקופתו 620 מיליון שקל, ובסך הכל 653 מיליון שקל כולל הפקדות חדשות. היקף הנכסים שמנהלות קופות ילין כבר הגיע ל-4.8 מיליארד שקל, והבכיר שדיבר איתנו צודק - הצמיחה מהירה מדי. מתחילת השנה צמח ילין לפידות ב-16% ובשנה האחרונה ב-60%.

ילין לפידות מגייס מדי חודש כספים חדשים בקצב שלפני שנה לקח לו ארבעה חודשים כדי להגיע אליו. גמל הוא שוק עתיר תפעול ורגולציה, ומערכות תפעוליות מתקשות מאוד להתמודד עם כניסה כה מהירה של כספים. האם בבית ההשקעות השכילו לבנות מערכות בק אופיס מתאימות לקליטת כספים כה גדולה בפרק זמן קצר? האם יש לבית ההשקעות צוות תפעולי מיומן, מקצועי וגדול מספיק להכיל את הצמיחה המואצת? אם זה אינו המצב, אז הגעתן של בעיות תפעול היא עניין של זמן בלבד.

במקום השני בדירוג הצבירות נמצא דש עם 140 מיליון שקל, אבל רק 27 מיליון שקל מתוכם הגיעו מהקופות של המתחרים. מכונת הגיוס שבנו קובי לוינסון המנכ"ל לשעבר, ואורן חנוכה, מנכ"ל הגמל היוצא, תקועה. המצב הגיע לכדי כך שאיפקס, האחות הקטנה, מגייסת יותר מדש.

זהו אתגר גדול למנכ"ל הטרי, ידין ענתבי, ברם היתרון של דש היה ונותר קופותיו הצעירות. לאורך השנים דש צמח אורגנית ולמעט קופת "תגמולים", כל הקופות שלו אינן בנקאיות. אלו קופות צעירות שמייצרות עודף הפקדות על משיכות בכ-60 מיליון שקל בממוצע. כך שגם בשנה קשה מבחינת העברות, דש עדיין במקום השני.

במקום השלישי אנליסט עם צבירה של 95 מיליון שקל ואחריו עולה למקום הרביעי אי.בי.אי עם צבירה נטו של 54 מיליון שקל. אי.בי.אי עקף את איפקס עם 49 מיליון שקל מתוכם 33 מיליון שקל בהעברות מקופות אחרות. עוד מגייסים מנורה מבטחים (35 מיליון שקל) ואינפיניטי (5 מיליון שקל).

החודש הגרוע ביותר של פסגות

מתחילת 2011 איבד פסגות, בניהולו של רונן טוב, 506 מיליון שקל. פסגות סופג משיכות עמיתים בסך 800 מיליון שקל בגלל הבעיה הדמוגרפית בקופותיו. הפקדות חדשות קיזזו 460 מיליון שקל, אבל כאן זה נגמר. במקום שמערך הגיוס יגשר על הפער ויביא כספי עמיתים, יוצאים העמיתים בהמוניהם מקופות פסגות וכספם עימם.

167 מיליון שקל עברו מקופות פסגות לקופות אחרות ברבעון הראשון, כש-66 מיליון שקל יצאו בחודש מארס, שהיה הגרוע ביותר מאז העברת הבעלות לאיפקס. חלק מהבעיה, יש לציין, נובע מהתשואות של פסגות. הן פשוט לא טובות, בינוניות ואף מתחת לממוצע, וכשמוסיפים לזה גם עלייה בדמי ניהול ולחץ של מתחרים, מקבלים פדיונות.

ועדיין צריך לקחת את הנתונים בפרופורציה. יציאה של 500 מיליון שקל ברבעון, שהם 2 מיליארד שקל בשנה, נשמעת אמנם איום ונורא אבל מדובר רק ב-4% מנכסי הגמל של פסגות. אם ישיג תשואה סבירה, פסגות יסיים את 2011 עם כ-50 מיליארד שקל, היקף הנכסים איתו התחיל את השנה. זאת ועוד, המהלך שיזם טוב להעלאת דמי הניהול עשוי להביא בשורה התחתונה, בהיקף נכסים זהה, לעלייה בהכנסות מקופות הגמל.

מאיפה עוד יוצאים העמיתים? מתמיר פישמן יצאו ברבעון הראשון 41 מיליון שקל, 39 מיליון שקל מתוכם עזבו לקופות אחרות, שיעור של 5% מהנכסים ברבעון אחד. מאקסלנס יצאו 56 מיליון שקל, באלטשולר שחם, למרות התשואות הטובות, איבדו 75 מיליון שקל, איילון איבד 80 מיליון שקל, הראל 118 מיליון שקל, והלמן אלדובי 133 מיליון שקל.

כלל ביטוח מנצח את מגדל

במקום השישי בדירוג הצבירות נמצא כלל ביטוח עם גיוסים נטו של 15 מיליון שקל. זהו נתון שנראה נמוך אבל הוא מטעה. לכלל ביטוח מערך גיוס מיומן שהצליח להעביר לקופותיו 216 מיליון שקל נטו, הסכום השני בגובהו מכל הגופים. מצד שני, כלל ביטוח סובל מהזדקנות קופות דיסקונט לשעבר, היוצרות לו משיכות של 490 מיליון שקל ברבעון הראשון. את הפער משלימים שם באמצעות הפקדות (290 מיליון שקל) והעברות.

חברת הביטוח המתחרה, מגדל, נמצאת במקום ה-20 והלפני האחרון, עם צבירה נטו שלילית של 195 מיליון שקל. בואו נבחן את ההבדלים בין שני הגופים. למגדל אמור היה להיות יתרון עצום, מרבית נכסיו הם בקרנות השתלמות, בעיקר קה"ל, מוצר שבניגוד לקופות גמל, צומח פרמננטית. ואכן פער ההפקדות/משיכות של מגדל זניח, רק 24 מיליון שקל ברבעון. בכלל והראל היו קונים בשמחה פער כזה.

אבל כאן מתבטא היתרון של אנשי כלל ביטוח - מנכ"ל כלל גמל, דן פנחסי, וראש חטיבת החיסכון ארוך טווח, רמי דיין - על פני אנשי מגדל. בעוד אלו מגייסים 216 מיליון שקל, במגדל לא מצליחים לשמר עמיתים ומאבדים מדי חודש 50-60 מיליון שקל לקופות המתחרים, ובסך הכל 172 מיליון שקל ברבעון הראשון.

איך קורה שמערך הגיוס של כלל ביטוח מצליח למרות נתוני פתיחה גרועים להגיע לגיוסים נטו, ומגדל מאבד לקוחות? מדוע סוכני הביטוח של כלל ביטוח מוכרים יותר טוב מסוכני מגדל? זו שאלה שאריק יוגב ממגדל צריך לשאול את עצמו.

גוף נוסף שמדמם בעקביות הוא מיטב. מתחילת השנה איבדו קופות בית ההשקעות 178 מיליון שקל, מתוכם 68 מיליון שקל עברו לקופות אחרות. אם בחודשי הסתיו של 2010 היה נדמה כי המנכ"ל, אילן רביב, מצליח לבלום את עזיבת העמיתים, בא הרבעון הראשון של 2011 והראה שלא כך הדבר.

זאת ועוד, בשנה האחרונה איבד מיטב 467 מיליון שקל. קשה להבין כיצד מיטב, גוף עם מותג חזק ותמיכה פרסומית, לא מצליח בעקביות להשאיר את העמיתים בבית, כל שכן לגייס עמיתים חדשים שימלאו את מקומם.

בינתיים צומח בית ההשקעות באמצעות רכישות, כשהאחרונה הייתה מילניום. כאן נדמה, יש בעיה קלה. מאז אוקטובר האחרון, עת סוכמה מכירת מילניום למיטב, איבדו הקופות 42 מיליון שקל, שיעור של 13% מהנכסים. כל שנותר לקוות הוא שבהסכם הרכישה השכילו במיטב להכניס סעיף התאמת המחיר לנכסים ביום העברת הבעלות.

תשואות גופים מנהלי גמל

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.