החודשים האחרונים לא האירו פנים למשקיעים בבורסה, ולמשקיעי הגז והנפט בפרט. החשש ממשבר החוב באירופה הצטרף למצב הגיאופוליטי בישראל. ברקע, שתי תקלות תפעוליות בתגלית הגז "לוויתן", הובילו לעצירת פעילות הקידוחים ברישיון בהוראת משרד התשתיות, וגרמו לדחייה בלוחות הזמנים של פיתוח המאגר.

האנליסט רוני בירון מ-UBS לא מתרגש מהירידות במניות האנרגיה, וטוען שהמחירים אליהם הגיע סקטור הגז דווקא מהווים הזדמנות למשקיעים. "למשקיעים בארץ יש נטייה להסתכל בזכוכית מגדלת על כל עיכוב ב'לוויתן'. אני חושב שאם לוקחים צעד אחד אחורה, מגלים שיש כאן פוטנציאל גדול בראייה ארוכת טווח, מכל מיני כיוונים. במקום להתמקד בשאלה, אם 'לוויתן' יידחה בכמה שנים או לא, צריך להתמקד במודל העסקי - האם יצליחו לסגור חוזים, ולפי איזה מחיר".

להערכת UBS, לשותפויות "לוויתן" נוצר כעת חלון הזדמנויות, שבו יוכלו לסגור חוזי אספקת גז. "תנאי השוק משתנים, והדעה שלנו לגבי תחום הגז הטבעי העולמי השתנתה לחיוב בצורה משמעותית, בעקבות האירועים בכורים הגרעיניים ביפן. כך לדוגמה, גרמניה הודיעה אמש על הפסקה הדרגתית של ייצור חשמל מאנרגיה גרעינית עד שנת 2022. מי שצפוי ליהנות מכך הוא הגז הטבעי.

"יש לנו מודל של ביקוש והיצע", מספר בירון. "עד לפני שנתיים שוק הגז היה עם עודף היצע משמעותי בגלל עודף גז בארה"ב. הדעה הייתה שרק ב-2014-2015 השוק יגיע לאיזון, ובסביבה עסקית כזו הדבר האחרון שצריך זה עוד 16 TCF (טריליון רגל מעוקב, ר' ש') במזרח התיכון".

"אלא שבינתיים אנחנו רואים שקרו כמה דברים", הוא ממשיך. "היה ביקוש מאוד חזק מעבר לצפי באסיה-פסיפיק ל-LNG (גז טבעי נוזלי, ר' ש'), בעיקר מדרום קוריאה ויפן, עוד לפני רעידת האדמה, שהביאה לתגובת שרשרת בגרמניה ובאזורים אחרים. המרוויח הגדול ביותר היה גז טבעי, והביקושים קפצו בצורה משמעותית". כך, אם לפני האירועים ביפן העריך UBS, שהביקוש העולמי ל-LNG יעלה ב-3% מדי שנה; הרי בחודש אפריל עמדה ההערכה על גידול של 12%, וכי שוק הגז צפוי להתקרב לנקודת איזון כבר השנה.

לדעת בירון, מספר גורמים יכולים לדחוף קדימה את הסקטור. "האפסייד הגדול מעבר לתגליות, הוא הכניסה של השחקנים הבינלאומיים, שתיעשה ברגע שיהיו יותר תגליות. הגיאולוגיה של האזור הזה היא מאוד דומה - מה שאומר שאם יש לך שלוש תגליות מתוך שלושה קידוחים, סביר שיהיו עוד".

לדבריו, גם במקומות אחרים בעולם, ובאפריקה בפרט, יש חברות לא גדולות בעלות מאפיינים דומים לשותפויות הגז הישראליות, אשר מובילות את האקספלורציה, וחברות האנרגיה הגדולות נכנסות לתחום רק לאחר שמוכח שמדובר באזור בעל פוטנציאל הפקה מסחרי. "זה יצור הרבה פוטנציאל למיזוגים ורכישות, שיאפשר לשחקניות קטנות כמו רציו וישראמקו להציף ערך", אומר בירון. הוא מסייג, כי כניסה שכזו צפויה להיות סלקטיבית, לאור המשקל של מדינות ערב בתעשייה, והעסקים של חברות האנרגיה הגדולות (ה-Majors) איתן.

משוואת הסיכוי-סיכון

"אם הכול יתקיים כמו שצריך - האפסייד הוא במאות אחוזים. כשיש אפסייד כזה, יש גם לא מעט סיכון", מזכיר בירון. "הסיכון מגיע לדעתי, בעיקר מהיכולת לסגור חוזים ארוכי טווח, וזה בעצם הסיכון המסחרי של 'לוויתן'. לאחר מכן יש את הסיכון התפעולי - מדובר בפרויקט הכי גדול של נובל אנרג'י, ואין להם ניסיון ב-LNG. אנחנו מעריכים את עלויות הפיתוח ב'לוויתן', שכוללות תשתית ומתקן הפקה, ב-14 מיליארד דולר, כך שמדובר בדבר לא פשוט שיהיה מאוד 'באמפי' - עם הרבה עליות ומורדות לאורך הדרך. בנוסף, צריך לקחת בחשבון גם מתווה רגולטורי קשיח למדי, שעשוי להשפיע אף הוא על לוחות הזמנים".

בירון ממליץ לחברות הגז המקומיות להגדיל את פעילותן מול משקיעים זרים, ולבצע הנפקה ורישום כפול בבורסות חו"ל - מה שיביא להן חשיפה גדולה יותר. "הכיוון צריך להיות אנגליה. יש הבדל משמעותי מאוד בין ציבור המשקיעים בארה"ב לבין ציבור המשקיעים באירופה ואנגליה. האירופים הרבה יותר בשלים לקחת סיכון מהסוג הזה - הם מתמחרים פרוספקטים, מחפשים אפסייד, ומסתכלים על חברות קטנות ביחס לאמריקנים.

"בנוסף, באיזשהו מקום הסקטור הישראלי הוא חלק מהסיפור האירופי. היום אירופה נשענת על אספקת גז מרוסיה, ו'לוויתן' יכול לסייע בגיוון מקורות הגז - דבר שיכול להלחיץ גם את גזפרום. לכן יש כאן סיפור עם אלמנט אירופי, והם ייכנסו לסקטור בשלב יותר מוקדם. קרנות ההשקעה האמריקניות לא מעכלות סיפורים כאלה בצורה כה מהירה. הם לא מתמחרים פרוספקטים, לא אוהבים סיכון, ויעדיפו לשחק את הסקטור דרך נובל אנרג'י, ולא ישירות דרך חברות קטנות. הם אוהבים להשקיע בחברות יותר בשלות עם פעילות מסחרית ענפה, ולא בחלומות. זו הסיבה שבגינה הם ייכנסו בשלב מאוחר יותר ביחס לאירופים".

על הסיכון הגיאופוליטי בירון אומר: "זה משהו שתמיד יהיה. כל התעשייה הזו של הפקת גז ונפט מרוכזת באזורים לא הכי יציבים, ובנקודה הזו אנחנו לא שונים כל-כך. אולי אנחנו אפילו יותר יציבים ממקומות כמו אפריקה ומדינות אחרות במזרח התיכון. ללוב, לדוגמה, יש צנרת גז לאיטליה, ואחרי המהומות שם היה פרק זמן שלא זרם גז. כשהאספקה לא יציבה, הדבר משחק לטובת 'לוויתן', ומגדיל את הסיכוי שלהם לסגור חוזים, בעיקר מול אירופה".

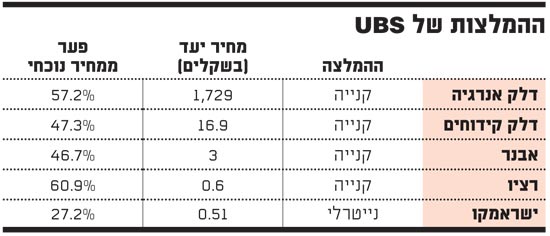

המלצות של USB

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.