כולנו יודעים מי החברה שמחדירה לנו את הקוטג', הגבינה והגרגרים, למקרר, אך כצרכנים אנו צורכים מגוון רחב של מוצרים ולא תמיד יודעים מי החברה שעומדת מאחורי ייצורם ו/או שיווקם בארץ. דנשר היא אחת מאותן חברות.

מה החברה עושה?

דנשר (Danshar), במתכונתה הנוכחית, היא תוצר של מיזוג - שהושלם בתחילת המחצית השנייה של השנה שעברה - בין החברה הציבורית "אינטרקוסמא" לבין החברה הפרטית "דנשר אחזקות". מיזוג זה הפך את בעלי השליטה בדנשר אחזקות (בני משפחת ברק) לבעלי השליטה בחברה הממוזגת דרך החברה הפרטית דנשר שיווק.

שתי החברות עברו לא מעט עד לרגע שבו התחברו. דנשר הוקמה לפני 36 שנה, ואילו אינטרקוסמא כבר חגגה בת מצווה כשהראשונה הוקמה. מידת התחרותיות הרבה בשוק הפצת מוצרי הצריכה המקומי גרמה למשפחת ברק לעשות מעשה, וזו השתלטה על אינטרקוסמא (שהתרכזה בשיווק מוצרי שיער למספרות), וכך נוצרה חברה ציבורית יחסית חדשה שתיכף תחגוג שנה לפעילותה במתכונתה הנוכחית.

קבוצת דנשר עוסקת בייצור, רכש, מכירות, שיווק והפצה - בארץ ובחו"ל - של מוצרי מזון, קוסמטיקה, טואלטיקה, מוצרי שיער למספרות ומוצרי צריכה נוספים.

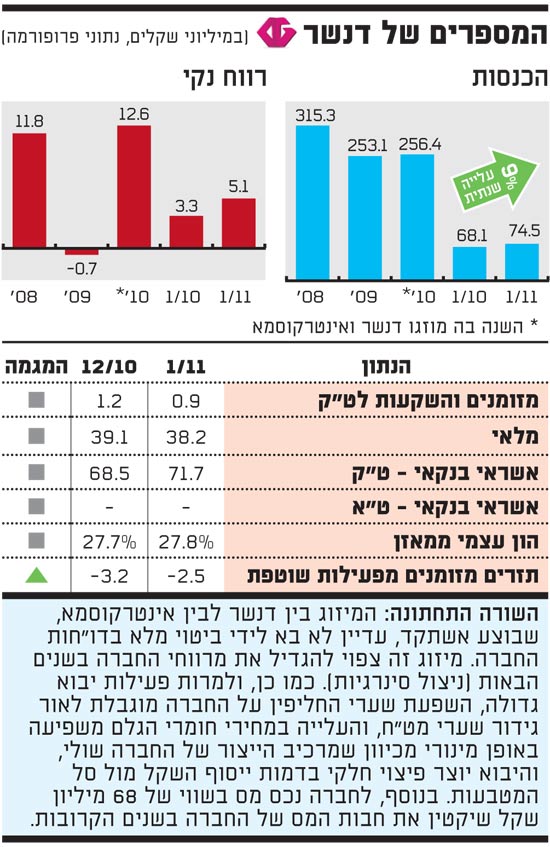

המספרים של דנשר

מגוון המוצרים שיוצאים ממסדרונות החברה ועושים דרכם לביתנו הוא די רב, ומספיק להזכיר את מוצרי השיער של "וולה", מוצרי האיפור של "סופט טאץ'" ומוצרי ניקוי האסלות של Toilet Duck (הברווז השוויצרי שידאג שהאסלה תהיה נקייה).

מותגי החברה שמשווקים על ידה נעים בין מותגי פרימיום לבין מותגי Low Cost, והיא משקיעה בפיתוח מוצרי "מותג פרטי" משל עצמה. רוב הכנסות החברה נובעות מפעילותה בארץ, ורק המקור לאחוזים בודדים מהן נובע מפעילות של ייצוא לאירופה.

בשנים האחרונות משקיעה החברה מאמצים בפיתוח ו/או רכישת בעלות על מותגים חדשים על פני שיווק מותגים שאינם בבעלותה, וזאת לאחר שבשנים עברו איבדה החברה שני מותגי מזון והכנסותיה נחתכו בכשליש.

אסטרטגיה זו הולידה את מותג העוגיות mooi שמניב רווחיות די נאה ואחראי לשיעור של 28% מהכנסות החברה ממוצרי מזון. המותג mooi הוא מותג מטריה המתמחה בעוגיות באיכות גבוהה, ומוצריו השונים מיוצרים ברחבי העולם.

אופי הענף והתחרות בו

דנשר פועלת בשוק תחרותי מאין כמוהו, ולמרות זאת יש לחברה פוטנציאל לנצל את המיזוג שביצעה כדי למנף את יתרונותיה התחרותיים.

בשוק מוצרי הצריכה (מגזר הפעילות העיקרי) מתחרה החברה מול חברות דוגמת "רקיט בנקיזר" (מוצרי הניקיון); "קרליין" (מוצרי איפור וטיפוח); "הנקל סוד" (מוצרי טואלטיקה וניקיון); "שסטוביץ" (מוצרי קוסמטיקה ובישום); "גורי" (היגיינת הפה); "חוגלה" (מוצרי תינוקות), ו"סנו" (מוצרי ניקיון, הדברה ושקיות אשפה לבית).

בשוק מוצרי המזון מתבססת החברה בעיקר על שיווק מותגים בינלאומיים, ולמרות שבחלק מהמוצרים מתמודדת דנשר מול יצרניות המזון הגדולות במשק הישראלי, לחלק ממוצריה יש נתח שוק מכובד. לדוגמה, פופקורן להכנה במיקרוגל המשווק תחת המותג Pop Star, ועוגיות לתינוקות המשווקות תחת המותג "בייבי ביס", להן יש למעלה ממחצית מהשוק.

בשוק זה, הרחבת קווי המוצרים החזקים דוגמת mooi ומרמולייט מהווה נקודת מפתח לחיזוק האחיזה של החברה בו. דנשר אף מנסה לייצר סל מוצרים נוסף המיועד לתינוקות מעבר למוצרי "בייבי ביס".

בשוק מוצרי השיער למספרות יש לחברה יתרון מכיוון שהיא היבואנית הבלעדית של מוצרי Wella של קונצרן הענק האמריקני פרוקטור אנד גמבל. מוצרי "וולה" מתחרים מול אלו של "ל'וריאל" ו"שוורצקופף". לדנשר אין את היכולת להעריך את חלקה בשוק זה.

המיזוג - יתרונות לעתיד

בני משפחת ברק ראו את הסינרגיה הרבה שטומן המיזוג בין שתי החברות, ולכן כבר בימים אלו ובשנה עד השנתיים הקרובות, סינרגיה זו תבוא לידי ביטוי, בין היתר, בקיצוץ עלויות מטה ושאר עלויות תפעוליות.

ראשית, לחברה (דרך "דנאגיס") יש כרגע שלושה מרכזי ייצור והפצה באשדוד, פתח תקווה וראש העין. במהלך השנה הבאה צפויה דנשר להעביר את פעילותה למרכז הפצה אחד ויחיד שימוקם באריאל. למעבר זה תהיינה השלכות משמעותיות חיוביות על גובה ההוצאות, ולפי ההערכות הוא יצור חיסכון שנתי של 5 מיליון שקל בהוצאות התפעול מול השקעה חד פעמית של 10 מיליון שקל בביצוע המעבר עצמו.

שנית, הסינרגיות בין הפעילויות השונות (דוגמת הקשר מול רשת מפיצים) צפויות להגדיל את המרווחים של החברה בשנים הקרובות.

מפעל ייצור שצפוי להפסיק לדמם

לדנשר יש מפעל ייצור באזור התעשייה הצפוני של אשדוד שמייצר מגוון מוצרי מותג פרטי (Private Label) עבור חברות בת ולקוחות אחרים. פעילות ייצור זו סובלת מהפסדים תפעוליים לאחר שאשתקד הופסקה בה פעילות ייצור מוצרי "וולה" לפי ההסכם של החברה עם פרוקטור אנד גמבל. שינוי זה דחף את החברה לשקוד על מציאת לקוחות נוספים שיאזנו את פעילות המפעל בשנה הקרובה. אשתקד יצר המפעל הכנסות של 30.8 מיליון שקל (כשליש עבור חברות הבת) אך הפסיד תפעולית 3.3 מיליון שקל. המפעל, לפי הערכות, צפוי להפסיד השנה בין מיליון עד 2 מיליון שקלים, להיות מאוזן במחצית השנייה של השנה ולחזור לרווחיות במהלך השנה הבאה.

היתרון העיקרי של המפעל הוא שיכולת הייצור שלו גבוהה פי שלושה מהיכולת המנוצלת כרגע, וזאת ללא ביצוע השקעות נוספות. אם וכאשר תצליח החברה למצוא לקוחות נוספים שיחזירו את המפעל לרמות הייצור של לפני שלוש שנים - תהיה לכך השפעה חיובית משמעותית על השורה העליונה של החברה.

זרוע לוגיסטית שלא אמרה את המילה האחרונה

דנשר מבצעת את פעילות ההפצה דרך החברה הבת "דנאגיס". בעבר החזיקה דנשר במחצית מההון של האחרונה אך בנובמבר רכשה את יתר המניות משותפתה זהר קוסמטיקס (אגיס לשעבר). עד לאחרונה שירתה דנאגיס רק את דנשר וזהר קוסמטיקס, ושתי השותפות לא נתנו תשומת לב לפיתוח פעילותה עבור לקוחות חיצוניים זולת בעלי מניותיה. ייתכן מאוד כי בעקבות רכישת השליטה בחברה, תגדיל דנשר את מאמציה לגיוס לקוחות חיצוניים נוספים לחברה (שנותנת שירותי לוגיסטיקה והפצה), וכך תייעל את דנאגיס ותגדיל את הכנסותיה ורווחיה. כרגע מפיצה דנאגיס את מוצרי דנשר, סנו ו"החברה המאוחדת". דנאגיס הפסידה אשתקד תפעולית 2.1 מיליון שקל אך לפי הערכת שווי שבוצעה לחברה (במסגרת רכישת השליטה בה על ידי דנשר), השנה תציג החברה רווח תפעולי של 2.3 מיליון שקל, ולמרות ששיעורי הצמיחה הצפויים שתשיג יהיו חד ספרתיים (4% לשנה), השיפור ברווח התפעולי יהיה מהותי בהרבה, ואת 2012 תוכל דנאגיס לסיים עם רווח תפעולי של 3.3 מיליון שקל, ואילו בשנת 2013 יוכל הרווח התפעולי לעמוד על 5.7 מיליון שקל.

הפלוסים: ייעול תפעולי וחשיפה לחברה שאין דומות לה

1. סינרגיה, ושוב סינרגיה

רק בימים אלו מתחילה דנשר לקטוף את פירות המיזוג שבוצע לפני כשנה, ולכן שווייה הנוכחי עדיין אינו משקף את הפוטנציאל הגלום בייעול התפעולי שיוצר המיזוג. ייעול זה יבוא לידי ביטוי, בין היתר, באיחוד מרכזי ההפצה ובייעול חברת ההפצה "דנאגיס" (ראו מסגרת).

2. בלי מקום להשוואה

בשוק ההון המקומי אין כרגע חברות שניתן להשוות אותן לדנשר (בנטרול ענקיות המזון דוגמת שטראוס גרופ). רוב מתחרות החברה, כל אחת בקטגוריה הרלוונטית, הן פרטיות והחברה הציבורית היחידה אליה ניתן להשוות - לפחות באופן חלקי - את התמחור של דנשר היא יצרנית מוצרי הניקיון "סנו". זו האחרונה נסחרת כרגע לפי מכפיל רווח 11.6, ואילו דנשר נסחרת לפי מכפיל 7.6.

3. מוטיבציה לתת קבלות

מטבע הדברים, כשחברה פרטית מתמזגת עם חברה ציבורית, לבעלי השליטה - במקרה הנידון משפחת ברק - יש מוטיבציה גבוהה ומספיק סיבות לעבוד קשה כדי להוכיח כי המיזוג היה מהלך נכון. נתון זה כשלעצמו מהווה סיבה די טובה לעקוב מקרוב אחר החברה.

המינוסים: הון צף נמוך ותלות גבוהה במעט מותגים מובילים

1. תלות גבוהה במספר מותגים נמוך

דנשר תלויה במספר מותגים מובילים יחסית מצומצם - ביחס לפעילות החברה - וכל איבוד של מותג כזה עלול לפגוע קשות בחברה (כמו שקרה בעבר). שוק הצריכה המקומי מתאפיין בתחרותיות עזה ובריבוי של מותגים, ולכן איבוד של מותג, וחוסר יכולת למצוא לו מחליף ראוי עלול לגרום לחברה לסגת אחורה ולפגוע מהותית בשורה התחתונה.

2. סחירות נמוכה

בעלי השליטה בדנשר - משפחת ברק - מחזיקים ברוב הון המניות של החברה, ולכן שיעור ההון הצף בדנשר (10.1%) נמוך ומשפיע לרעה על מידת הסחירות במניה, ומגביל כניסה של משקיעים - פיננסיים ואסטרטגיים - להחזקה בחברה. לפי הערכות, יש בכוונת בעלי השליטה לפעול בנידון.

3. מצב כלכלי ושחיקת מחירים

"המלחמה על הקוטג'", כפי שאנו מכנים אותה בימים האחרונים, מוכיחה לנו כי על כיסו של הצרכן עלולה חברה לקום וליפול. לדנשר, בניגוד לקבוצות המזון הגדולות בארץ וחברות מוצרי צריכה אחרים, אין עדיין גב פיננסי מספיק חזק שיכול לתמוך בה ברגע שנוצרת מלחמת מחירים, ועל אחת כמה וכמה - כשמלחמה כזו נעשית על רקע של מיתון כלכלי.

נא להכיר: דנשר

שנת הקמה: 1963

תחום פעילות: ייצור, רכש, מכירות, שיווק והפצה בארץ ובחו"ל של מוצרי מזון וקוסמטיקה

מיקום: ראש העין

שווי חברה: 46 מיליון דולר

תשואה מתחילת השנה: 19.4%-

מנכ"ל: יואל אדלר יו"ר: טל ברק

בעלי המניות: רות, רון וטל ברק (דרך חברה פרטית) - 89.9%; ציבור - 10.1% מספר

עובדים: 713

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.