האם רשות המסים העניקה לאייפקס הטבות מס מופרזות בעסקת רכישת השליטה בתנובה? ל"גלובס" נודע כי בעת רכישת מניות השליטה בתנובה דרשה קרן אייפקס, כתנאי מקדים לקיום העסקה, התחייבות מרשות המסים למתן פטור מלא מתשלום מס בישראל בעת מימוש אחזקותיה בתנובה.

על-פי ההערכות, אם יימכרו מניות השליטה בתנובה כיום - שיעור המס שייחסך יעמוד על עשרות ואף מאות מיליוני שקלים. כיוון ששווייה של תנובה קפץ פי שניים תוך 3 שנים - מדובר בהשבחת ערך של כמיליארד דולר.

לדברי מומחי מס, אין דבר חריג במתן פטור למשקיעים זרים על רווחי הון בישראל. קרן זרה המשקיעה בחברה בישראל, כך המומחים, זכאית לפטור בעת מכירת מניותיה.

גורם ברשות אף מבהיר כי זוהי המדיניות המוצהרת של רשות המסים מאז 2008, שמטרתה לעודד משקיעים זרים להכניס כסף לארץ, ו"גם קודם לכן ניתן פטור לקרנות זרות המשקיעות בארץ, בהתקיים תנאים מסוימים".

אלא שלמדיניות הפטור האמורה קיים חריג: הפטור לא ניתן ואינו יכול להינתן לאזרחי ותושבי ישראל או לחברות הרשומות בארץ. אלה חייבות במס גם בגין הרווחים שמתקבלים במהלך הפעילות הרגיל של החברה וגם על הרווח המתקבל ממכירת מניות החברה.

לדברי גורם המכיר את עסקת אייפקס-תנובה, "בדיוק בדרישה הזאת נופלת אייפקס", מאחר שתנובה נרכשה על-ידי אייפקס ומבטח שמיר באמצעות תאגידים ישראליים שהוקמו לצורך כך.

מי שולט בתנובה?

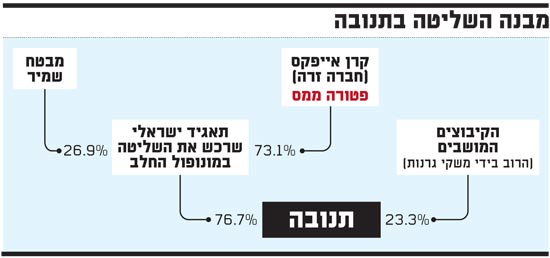

בשנת 2008 נרכשה תנובה על-ידי אייפקס ומבטח שמיר, שבשליטת מאיר שמיר, בעסקה בהיקף של כמיליארד שקל. השליטה בתנובה מתבצעת באמצעות חברה ייעודית שהוקמה לצורך כך, SPV, המחזיקה 76.8% מהקונצרן. SPV נמצאת בשליטת קרן אייפקס (73%) ומבטח שמיר (27%).

בחודשים האחרונים מתנהל משא-ומתן למכירת חלקו של שמיר בתנובה לבנק לאומי ולמשקיעים נוספים. במתווה האחרון של העסקה מוכר שמיר 20.7% מתנובה, ובפועל נמכרים 27% מ-SPV, שבה מחזיקה מבטח שמיר במשותף עם אייפקס. תמורת המכירה תהיה 775 מיליון שקל, ובנק לאומי ישלם 387.5 מיליון שקל וירכוש 13.5% מ-SPV, החזקה שוות ערך ל-10.35% מתנובה. שאר המניות יימכרו למשקיעים פרטיים.

מומחי מס מסבירים כי בעת מכירת מניות תנובה באמצעות SPV, תאגיד ישראלי, אייפקס לא אמורה ליהנות מפטור על רווחיה.

לדברי מומחה מס מוביל, "אם חברה זרה מקימה תאגיד ישראלי לצורך רכישת תאגיד ישראלי אחר, ואת מכירת אחזקותיה בעתיד באותו תאגיד יבצע התאגיד הישראלי - הוא לא יהיה פטור ממס. קשה לי לראות מישהו שמאשר פטור גורף לאייפקס אם מניותיה בתנובה מוחזקות ונמכרות בידי התאגיד הישראלי".

גורם ברשות המסים, שהיה מעורב במתווה המס בעסקת מכירת תנובה לאייפקס, מסביר מדוע מבחינתם אין בעיה עם הפטור שניתן לאייפקס. לדבריו, "התאגיד הישראלי הרוכש הוקם למטרות טכניות בלבד, והאחזקות בתנובה נמצאות בפועל בידי אייפקס. לכן הרשות רואה באייפקס מחזיקה ישירה במניות השליטה בתנובה וזכאית לפטור המגיע למשקיעים בקרן, שנחשבים לשותפים מוגבלים".

ממצגת שהציגה זהבית כהן במארס האחרון בכנס של שותפי קרן אייפקס עולה כי שווייה של תנובה עומד על כ-7.8 מיליארד שקל. על-פי נתונים אלה, הטבת המס שתקבל אייפקס מרשות המסים עת מכירת מניותיה בתנובה מסתכמת בעשרות מיליוני שקלים, לכל הפחות.

מאייפקס פרטנרס נמסר: "אין בפטור שניתן לקרן אייפקס כל הטבה מעבר למה שניתן לכל משקיע זר במדינת ישראל. בדומה לכל המשקיעים הזרים, אייפקס פטורה ממס על רווחי הון. השימוש בחברות ייעודיות לשם רכישת חברות בישראל היא פרקטיקה הנהוגה בישראל ומאושרת על-ידי מס הכנסה, והיא נובעת בעיקרה מדרישת הבנקים, שלא מאפשרים לקחת הלוואות ללא הקמת חברה ייעודית. לאור הצורך בשימוש בחברות ייעודיות, מעניקה רשות המסים לכל קרן זרה אישור מקדמי שמשר את הפטור למשקיעים זרים".

מרשות המסים נמסר בתגובה: "בשל חובת הסודיות בחוקי המס אנו מנועים מלהתייחס לסוגיה".

מבנה השליטה בתנובה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.