לא קל להיות מנהל בפסגות. בית ההשקעות הגדול בישראל עובר כעת תקופה קשה. אחרי חקירת רשות ניירות ערך באה העברת הבעלות מיורק לאייפקס, עזיבת המנכ"ל הדומיננטי רועי ורמוס, ופדיונות גדולים בקרנות הנאמנות. פסגות נמצא במגננה בכל החזיתות, ובשבועיים האחרונים גם הבעלים, אייפקס, גילתה שיש לה צרות משלה בחזית הקוטג'.

לא קל להיות בתפקיד של חגי בדש, מנכ"ל פסגות גמל. פסגות הוא הגוף הגדול ביותר בגמל עם 2 מיליון חשבונות של כ-1.3 מיליון עמיתים. למעשה, כל אזרח בוגר רביעי בישראל הוא לקוח של פסגות גמל, אבל השוק לא צומח והגופים גדלים רק על ידי העברת עמיתים מקופות אחרות. לכן, כולם מנסים לתקוף את בדש ולקחת לעצמם את לקוחותיו. בנוסף, העמיתים בקופות פסגות מבוגרים מהממוצע והמשיכות גבוהות מההפקדות במעל 100 מיליון שקל בחודש.

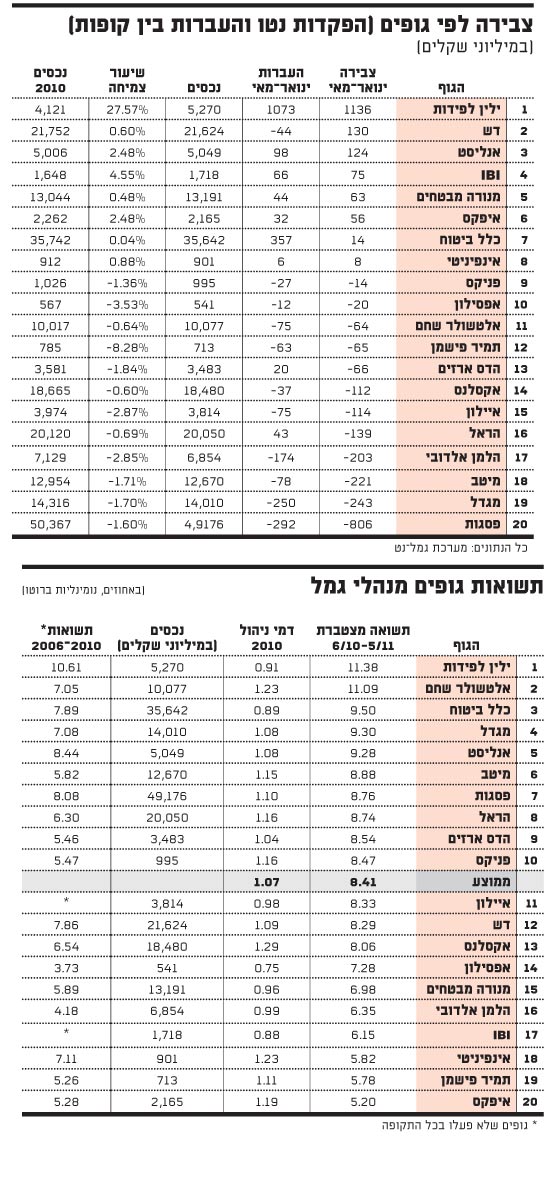

התוצאה היא שמתחילת השנה יצאו מקופות פסגות 806 מיליון שקל, כאשר מאזן הצבירה (הפקדות פחות משיכות) שלילי ועומד על כחצי מיליארד שקל. עוד 292 מיליון שקל עברו לקופות אחרות. במאי לבדו איבד פסגות 60 מיליון שקל לקופות מתחריו.

בדש, בכל אופן, לא מראה סימני התרגשות. "המשיכות נובעות מהגיל הממוצע", הוא מסביר. "יש לנו מבנה דמוגרפי שיוצר דלתא גדולה בין הפקדות למשיכות".

- ומה לגבי ההעברות? אתם לא מצליחים לעצור את יציאת העמיתים. האם הכותרות החודשיות "פסגות פודה" ימשיכו?

"בהעברות פנימה אנחנו מהמגייסים הגדולים בשוק, כשחלק מהקופות שלנו, כמו שיא גמל ושיא השתלמות, מדורגות בראש טבלת הקופות המגייסות. לגבי העברות החוצה, מאחר שאני 27% מהשוק (בנטרול סקטוריאליות - ע' פ') ואני הכי גדול, יש לי העברות בערך כמו חלקי בשוק. אם נדע לגייס, לשמר ולחזק ערוצי הפצה, המצב ישתפר. בסוף אני בוחן את הצמיחה בנכסים. קלטנו את פריזמה לפני שנתיים והיינו עם 40 מיליארד שקל, וכעת אנחנו מנהלים 50 מיליארד שקל".

- אבל כל הצמיחה נובעת מהתשואה.

"כך בנוי התיק: הפקדות, משיכות ותשואה".

- אולי זו הסיבה שבגללה העליתם פעמיים בחצי השנה האחרונה את דמי הניהול? כדי לחפות על הפדיונות?

"כל הזמן יש הורדות והעלאות של דמי ניהול. למשל, כשנגמר הסכם עם לקוח זו נקודת זמן שאנחנו בוחנים העלאת דמי ניהול. אבל דווקא בשנה וחצי האחרונות יש מגמה של ירידה בדמי ניהול. אנחנו היום גובים בממוצע 1.08% - שיעור הנמוך מהמתחרים שלנו".

- דמי הניהול בגמל סבירים בעיניך?

"כשבוחנים את דמי הניהול ביחס לרמת השירותים, ניהול ההשקעות, הוצאות על רגולציה ובקרה, אנחנו מוכרים את המוצר במחיר הוגן, מחיר תחרותי שנמצא בירידה".

- זה סיפור יפה שההכנסות מדמי הניהול נועדו לכסות הוצאות רגולציה וניהול השקעות, אבל בשטח אנחנו רואים מבצעים ומתנות יקרות לסוכני הביטוח, ועלויות שכר גבוהות מאוד למנהלים עצמם.

"סוכני הביטוח הם ערוץ ההפצה המרכזי. ישנם דפוסי פעילות ותגמול הנהוגים בשוק ופסגות לא חריגה. הרגולטור קובע עכשיו נורמות ופסגות תתיישר".

"נהיה שחקן משמעותי בפנסיה"

למרות שהסוגיה הזו מספקת כותרות יפות לתקשורת, דמי הניהול אינם הבעיה העיקרית של בדש, גם לא הפדיונות. בסופו של דבר, קצב היציאה מפסגות עומד על כ-2 מיליארד שקל בשנה וככל שזה נשמע הרבה, מדובר ב-4% בלבד מהנכסים. שנה סבירה בשוק ההון מחפה על המשיכות והעברות ואף מגדילה את הנכסים.

הבעיה של בדש היא אחרת לגמרי, בשוק של שלושה מוצרים - גמל, פנסיה וביטוחי חיים - בדש מוכר כמעט ואך רק גמל, שהפך למוצר מת לאחר שבמשך שנים הופלה לרעה על ידי משרד האוצר שראה בפנסיה את המוצר העיקרי.

בפסגות הבינו את הבעיה וניסו לפעול בשלושה צירים מקבילים:

1. להתמודד במכרז הפנסיה של הצבא, אך בו זכתה הראל בשבוע שעבר.

2. לבדוק רכישת חברת ביטוח לה קרן פנסיה, נושא שמטופל על ידי אייפקס וכרגע לא מתקדם.

3. הקמת קרן פנסיה שיצאה לדרך לפני כמה חודשים.

"עד עתה יש לנו אלפיים עמיתים וצבירה של 10 מיליון שקל", מפרט בדש על קרן הפנסיה, "אנחנו בקצב גיוס חודשי של גיוס חודשי של 500 עד 1,000 עמיתים. אנחנו רואים בפנסיה יעד מרכזי לשנים הקרובות, זה מוצר שאנחנו צריכים על המדף ונהיה שחקן משמעותי בתחום. זה לא סותר את הכוונה לרכוש חברת ביטוח, שעשויה לכלול בתוכה קרן פנסיה".

- קשה מאוד לגוף חדש לצמוח בפנסיה. הרי זה שוק אוליגופוליסטי בו ארבעה שחקנים מחזיקים 96% מהשוק.

"זו משימה מאתגרת מאוד ואני ממוקד במטרה. לנו יש כבר היום 1.3 מיליון לקוחות וזה ייתן לנו יתרון בפנסיה".

- סוכני הביטוח מוכרים פסגות? הרי רוב הסוכנויות הגדולות נמצאות בבעלות חברות ביטוח שמתחרות בכם.

"מנהלי ההסדר הגדולים שבבעלות חברות הביטוח מוכרים אותנו ואת מוצרינו. במקביל הרחבנו מאוד את ערוצי ההפצה שלנו. קנינו חמש סוכנויות ביטוח ואנחנו מתרחבים. כדי להיות גוף פנסיוני אתה חייב להיות בעלים של סוכנויות. יש גם מכירות דרך הערוץ הבנקאי ויש ערוץ ישיר".

- איך אתה רואה את תוכנית האוצר האחרונה לנסות ולהחיות את קופות הגמל?

"אני מברך את החשיבה של האוצר. אני שמח שהאוצר קשוב ומבין את הצורך להחזיר לטובת החוסכים את הגמל למרכז הבמה. לצערי, הרפורמות שעשה האוצר בשנים האחרונות פגעו במוצר. החיסכון בהוראת קבע ל-15 שנים נעלם, וכשהפכו את כל המוצרים לקצבתיים הגמל נפגע.

"ההפקדות ירדו בשנים האחרונות ב-35%, הפקדות העצמאיים ירדו במחצית. היום האוצר מבין שכדי להגביר את התחרותיות בשוק צריך לטפל בגמל. זה מוצר שקוף עם ניוד פשוט. החיסכון מקסימלי, כל מה שצברת שלך. יש תחרות אמיתית בין השחקנים, יש ייעוץ בנקאי".

- גם אחרי התוכנית החדשה של האוצר, הגמל נותר מוצר נחות.

"נכון. לפנסיה מנפיקים אג"ח מיועדות ולביטוחי מנהלים יש מקדמים מובטחים. לכן צריך לעשות צעד נוסף ולהחזיר לגמל מרכיב הוני ברובד השני. ליצור מצב בו לאחר שהלקוח יוכיח שיש לו את המינימום שנקבע לקצבה, הוא יוכל לקבל את השאר בהון מקופת הגמל".

- האוצר הודיע שיאפשר הוספת רכיבים ביטוחיים לקופות גמל.

"זה צעד נכון, חשוב והכרחי, אבל הוא לא ישיג את המטרה אליה חותר האוצר. צריך להחזיר לעמית את האפשרות לחסוך ל-15 או 20 שנה. זה גם יחזיר את העצמאיים למשחק והם יחסכו יותר".

"מחצית מהתיק תושקע בחו"ל"

- מבחינת תשואות, ביצועי הקופות שלכם בינוניים פלוס.

"אם תסתכל על מדיניות ההשקעות המוצהרת שלנו תראה שהבנצ'מארק שלנו כגוף הוא מדדי תל אביב ולא מניות יתר. אנחנו גוף סולידי. נהיה בשליש העליון של הטבלה לאורך זמן. אני לא רוצה להיות כוכב תורן בחודש מסוים. כשאתה מנהל כסף פנסיוני אתה חייב להיות אחראי ושמרני, ולא לרדוף אחרי תשואות.

"פסגות ממוקדת בלקוחותיה. לגדיש, למשל, שמנהלת 21 מיליארד שקל יש 600 אלף לקוחות והגיל הממוצע הוא 60. יש לי אחריות. אני מבין מי הלקוחות שלי. בסופו של דבר אנחנו נותנים תשואות טובות לאורך זמן. מי שמעלינו בדירוגי התשואה אלו גופים שמנהלים 5 מיליארד שקל".

- מה לגבי מרכיב חו"ל?

"אנחנו נמצאים בתהליך הדרגתי של הגדלת מרכיב חו"ל בתיק. בתחילת 2010 היינו 10% והיום אנחנו 22% מהתיק. עד 2014 נגיע למצב בו מחצית מהתיק תושקע בחו"ל. נשקיע בעיקר בשווקים מפותחים, אנחנו לא גוף שנכנס לפינות. לא נשקיע 40% מהתיק בדולר אוסטרלי או באג"ח High Yield ("אג"ח זבל" - ע' פ'). כשאני נכנס לחו"ל אני נכנס עם הגנה מטבעית".

- מה עם השקעות פחות סטנדרטיות?

"הקמנו מחלקת נדל"ן מניב והיעד הוא להגיע תוך שלוש שנים ל-2%. בקרנות פרייבט אקוויטי אנחנו לא נמצאים, אבל החלק הלא סחיר נמצא כבר ב-15%".

לבדש לא קל, בדש קשה יותר

אחרי שורת תפקידים מוצלחים, דן פנחסי יצטרך להתאמץ מאוד כדי להצליח גם כמנכ"ל דש גמל

בפסגות לא קל, אבל ב*דש קשה יותר. הבעיות בקופות הגמל של דש לא התחילו עכשיו. כבר לפני שנה, החלה מכונת הגיוסים של בית ההשקעות לחרוק. ההעברות הואטו מאוד ובהדרגה הפך דש ממגייס לפודה. באוגוסט אשתקד הגיע בית ההשקעות לראשונה למאזן העברה שלילי, ומקופותיו יצאו 6 מיליון שקל. כתבנו על כך אז, ומיד אחר כך נפגשנו עם בכיר בדש לבקשתו. הוא הביע אי נחת מהטענה כי יש בעיה בגיוסי דש. "זה מצב זמני", אמר לנו, "היה חודש אחד חלש ועוד מעט נחזור לעצמנו".

אבל אחרי החודש החלש בא עוד חודש חלש וקופות דש המשיכו בנסיגה. במאי, לראשונה מאז 2008, נרשמה צבירה נטו חודשית שלילית, וההעברות לקופות אחרות עמדו על 44 מיליון שקל. בינתיים בכירי בית ההשקעות התחלפו. את מקומו של המנכ"ל, קובי לוינסון, תפס הממונה לשעבר על שוק ההון, ידין ענתבי. גם מנכ"ל הגמל, אורן חנוכה, הודיע כי בכוונתו לעזוב, ואת מקומו יתפוס דן פנחסי, מנכ"ל כלל גמל.

פנחסי הוא איש ביטוח במקור, וכנהוג בענף הביטוח הוא הרבה לזפזפ בין חברות. הוא גדל כמפקח רכישה במגדל, עבר לנהל את קרן הפנסיה של הפניקס, משם עבר לכלל ביטוח ומונה למנהל השיווק של כלל גמל. בשנת 2006 קודם לתפקיד מנכ"ל כלל פנסיה וגמל.

למה עבר פנחסי מכלל ביטוח לתפקיד מקביל בדש? אפשר להניח ששכר היה אחת הסיבות. בכלל פנחסי הרגיש מקופח. בשנתיים האחרונות הייתה עלות השכר שלו 2.5 מיליון שקל, בזמן שחנוכה, למשל, נהנה בתקופה זו מעלות שכר של 10 מיליון שקל.

בהתחשב בכך שכלל גמל נמצא לאורך זמן בצמרת הגופים עם התשואה הטובה ביותר והוא אחד מהמגייסים הגדולים, הייתה לפנחסי סיבה טובה להרגיש שמגיע לו יותר. לרוע המזל, מדיניות השכר של כלל ביטוח סולידית מאוד, ופנחסי נאלץ להסתפק בשכר נמוך ממרבית עמיתיו. בתפקידו החדש, ניתן להניח, יזכה שכרו לשדרוג משמעותי.

אבל עם השכר מגיעה האחריות, ועכשיו בעיית הפדיונות נמצאת לפתחו של פנחסי. אך למרות ששם התפקיד דומה, לכהן כמנכ"ל כלל גמל אינו דומה במהותו לכהונה כמנכ"ל דש גמל. בניגוד לכלל ביטוח ממנו הגיע פנחסי, לדש אין סוכנויות ביטוח בבעלותו, שיתמכו בהפצת המוצרים. וזאת בעיה שמציבה אתגר גדול לפנחסי.

בנוסף, פנחסי אינו איש השקעות. בכלל ביטוח זה לא היווה בעיה כי ההשקעות נוהלו אצל רועי יקיר. בדש ניהול ההשקעות יהיה באחריות פנחסי, וזה עניין מהותי כאשר תשואות קופות דש אינן מבריקות. כך שלפנחסי צפויים חיים קשים. עד כה הוא הצליח בתפקידיו, אך את כולם עשה בחברות ביטוח כשסביבו מערכת תומכת. כעת הוא כמעט לבד, עם אחריות גדולה יותר, בחברה הנמצאת בעיצומו של משבר, וכשהבעלים, קרן פרייבט אקוויטי, טרם ראה תמורה להשקעתו.

22