במחצית הראשונה של שנת 2011 רק 6% מהנפקות האג"ח היו של חברות לא מדורגות. אולם בטבלאות עשר ההנפקות הטובות והגרועות של המחצית מופיעות לא פחות מחמש הנפקות של אג"ח לא מדורגות.

בית ההשקעות אקסלנס בדק את התשואות שהניבו האג"ח השונות שהונפקו במחצית הראשונה של השנה. מהנתונים עולה שונות גבוהה בין ההנפקות הטובות, שהצליחו לטפס עד 5% למרות החולשה בשווקים, לעומת ההנפקות הגרועות, שצנחו ביותר מ-10%.

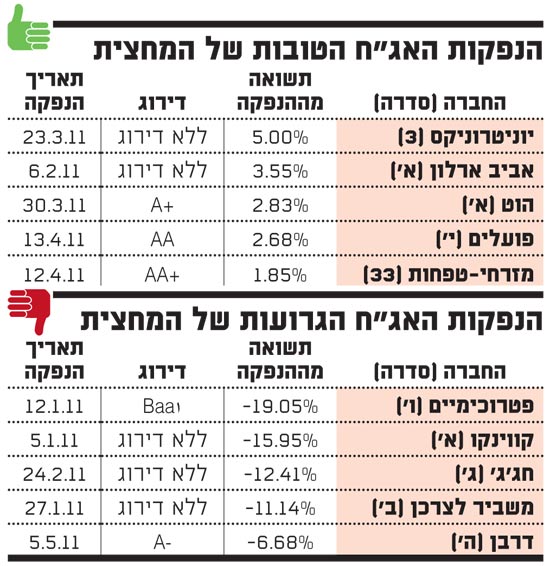

מהבדיקה עולה כי האג"ח שהניבה את התשואה הגרועה ביותר היא הפטרוכימיים, שהונפקה בתחילת השנה והספיקה לצנוח מאז בקרוב ל-20%, על רקע רמת המינוף הגבוהה שלה והירידות במניית בזן, ההחזקה המרכזית שלה.

במקום השני נמצאת אג"ח א' של קווינקו, חברת בתי הקזינו של יגאל זליכה, שאינה מדורגת, שהניבה למשקיעיה הפסד של 16%. דוגמה נוספת היא אג"ח ג' של חברת הנדל"ן חג'ג', שאיבדה 12.4% מהנפקתה בחודש פברואר האחרון.

מנגד, בחמש ההנפקות הטובות עד כה של החציון, מופיעות שתי אג"ח לא מדורגות - אג"ח 3 של יוניטרוניקס, ששערה עלה ב-5% מאז הונפקה בסוף מארס, ואג"ח א' של אביב ארלון, שעלתה ב-3% מפברואר האחרון.

שלוש האג"ח הבאות בתור הן של חברות גדולות בדירוגים גבוהים: הוט, בנק הפועלים ומזרחי-טפחות, שעלו ב-1.8%-2.8% מאז הנפקתן.

חודק השפיע

עוד בדקו באקסלנס את השפעות יישום מסקנות ועדת חודק על שוק האג"ח הקונצרניות, שסבל בתקופה האחרונה מירידות שערים. האג"ח שלא הונפקו לפי כללי חודק סבלו מירידות חדות יותר, שכן הביקוש להן בשוק הוא נמוך. המוסדיים לא יכולים לרכוש אותן בגלל שהם כפופים לתקנות חודק, ואילו קרנות הנאמנות בכלל בסנטימנט של פדיונות, ולכן לא הזרימו ביקושים.

גיא בראון, מנהל צוות אג"ח בקרנות הנאמנות של אקסלנס, שערך את הבדיקה, נותן כדוגמה את האג"ח של סקיילקס - חברה שבשליטת אילן בן-דב, שעיקר החזקתה היא בחברת הסלולר פרטנר.

"מעיון בתשקיף ההנפקה המפרט את שמות המזמינים בשלב המוסדי עולה כי כ-55% מהמזמינים בסדרות של סקיילקס היו קרנות נאמנות ו-40% היו שחקני נוסטרו" ,מציין בראון, ומזכיר כי "רוב שחקני הנוסטרו השתתפו בהנפקה למטרת עשיית רווח מהיר, תוך ניצול עמלת ההתחייבות המוקדמת ששולמה להם, בשיעור של 0.5%".

בראון מציין, כי ניתן לראות שגם באג"ח של סקיילקס המשקיעים כבר מופסדים עד 10% מההנפקה (אג"ח מסדרה 7 לדוגמה), כאשר ההסבר העיקרי לצניחת שעריהן של אג"ח אלה הוא הביקוש הנמוך להן בקרב המוסדיים. באג"ח אחרות של סקיילקס, סדרה א' למשל, נרשמו ירידות של עד 1% בלבד מההנפקה, אם כי גורם נוסף שיכול להסביר זאת הוא כי יש להן ביטחונות בדמות מניות פרטנר, וכן המח"מ שלהן קצר יותר.

על רקע ירידות השערים באג"ח אלה ורבות אחרות, מציין בראון כי "העובדה שמשקיעים מוסדיים גדולים, בעלי אופק השקעה ארוך-טווח, לא השתתפו בהנפקות של אג"ח לא מדורגות, וגם לא יכלו לרכוש את האג"ח בשוק במחירים זולים לאחר שאלה נזרקו על-ידי מנהלי הקרנות, יצרה הזדמנויות למשקיע בעל אורך נשימה".

מבדיקת אקסלנס עולה כי בשנה הקרובה היקף הפירעונות בשוק האג"ח הקונצרניות יעמוד על 40 מיליארד שקל, כאשר חלקם ככל הנראה ימוחזרו בשוק וחלקם ייפרעו, והמשקיעים יחפשו מקום אחר להשקיעם.

לכך יש להוסיף את עודף הפדיון בשוק האג"ח הממשלתיות, של כ-30 מיליארד שקל, שגם הם יחפשו במהלך השנה מקומות להשקיע. כך שבסה"כ, עשרות מיליארדי שקלים יחפשו השקעות חדשות בשנת 2011.

הנפקות האגח הטובות הטובות של המחצית

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.