הקשר הגורדי בין עולם העסקים לבין עולם תכנוני המס הוא פועל יוצא של מערכת המס בה אנו פועלים. קשה לתאר מערכת עסקית בעולם מציאותי אשר אינה מביאה בחשבון את תוצאות המס. אם תעשה כן ותתעלם מהשלכות המיסוי, פניה של המערכת העסקית למדרון חלקלק שתוצאותיו קשות ביותר.

זכותו החוקתית של הנישום לתכנן את עסקיו באופן שלא יהיה עתיר במס ידועה זה זמן. הסוגייה עמה מתמודדים הנישום ומייצגיו, מצד אחד, ורשות המסים, מן הצד השני, היא כיצד לאזן בין זכות זו של היחיד, החברה או הקונצרן לבין זכותו של כלל הציבור לגביית מס ולמערכת מס צודקת ושוויונית.

הניסיון לייצר כלים ואמצעים אשר יאפשרו - מראש ולא רק בדיעבד - לבחון את לגיטימיות תכנון המס, נתקל בקשיים רבים ומותיר את עולם העסקים בחוסר ודאות גובר.

פסק הדין שניתן באחרונה בבית המשפט העליון, בפרשת סגנון, מנסה להסיר, ולו במעט, את הערפל.

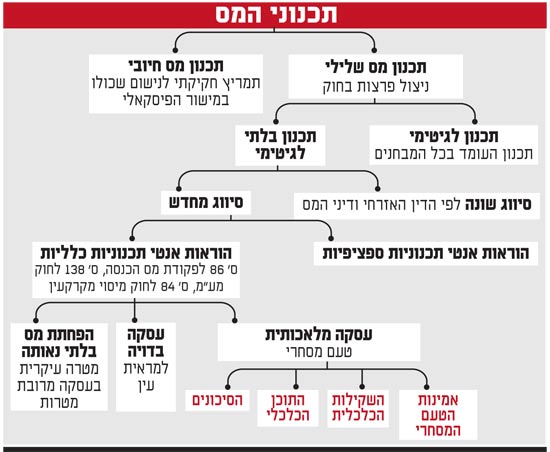

סיווג שונה או סיווג מחדש

הכלי הראשון לבחינת לגיטימיות תכנון המס נעוץ באפשרות לסיווגה השונה של העסקה. רשות המסים רשאית לסווג עסקה באופן שונה מהדרך בה סווגה על-ידי הנישומים ללא שימוש בהוראות חוקיות המונעות תכנוני מס. תחילה תיעשה הבחינה על-פי כללי המשפט האזרחי, ובמידת הצורך תיבחן השאלה, אם על-פי דיני המס יש מקום לסווג את העסקה באופן שונה מזה בו סווג על-ידי הנישום.

אם אין מקום ל"סיווג שונה" של העסקה, צפויה לעלות שאלת "סיווגה מחדש" של העסקה. המחוקק נתן לרשויות המס כלים לסיווגן של עסקאות מחדש לצורך מס, בדרך של הוראות המגבילות את זכותו של האזרח לתכנן את מסיו. נהוג לחלק הוראות "אנטי-תכנוניות" אלה לשני סוגים: הוראות אנטי-תכנוניות ספציפיות והוראות אנטי-תכנוניות כלליות.

נורמות אנטי-תכנוניות ספציפיות נועדו למנוע תכנון מס ספציפי או סוג ספציפי של תכנוני מס. לעתים ההוראות הללו יתמודדו עם תכנוני מס שכבר יושמו בחיי המעשה או עם תכנוני מס צפויים.

ההוראות האנטי-תכנוניות הכלליות קובעות מספר קריטריונים חלופיים המאפשרים את התערבותה של רשות המסים בדרך בה ביצע הנישום את העסקה, וביניהם - עסקה מלאכותית, עסקה בדויה ועסקה שמטרתה או אחת ממטרותיה העיקריות היא הימנעות ממס או הפחתת מס בלתי נאותות.

הוראות כלליות אלה מופיעות בדברי חקיקה שונים - פקודת מס הכנסה, חוק מיסוי מקרקעין וחוק מס ערך מוסף.

"העסקה המלאכותית" בוחנת את השאלה, אם בידי הנישום טעם מסחרי אמין, סביר וממשי (מעבר לשיקולי המס) לעסקה. "העסקה הבדויה" היא עסקה שנעשית למראית-עין בלבד, מבלי שיהיה לה תוכן כלכלי ומשפטי של ממש, ושכל מטרתה להסוות את העסק האמיתי בין הצדדים. מבחן "הפחתת המס הבלתי נאותה" נותר מעורפל לאורך שנים ושימש כקריטריון נוסף ומצטבר על קודמיו.

המשנה לנשיאת העליון, השופט אליעזר ריבלין, ביקש בהלכת סגנון לקדם את הוודאות העסקית ולמצוא קריטריונים מדוייקים למבחן "העסקה המלאכותית". אך קודם לכן, הזכיר, ישנם מצבים בהם כלל לא נדרשת בחינת לגיטימיות תכנון המס, וזאת כאשר מדובר בתכנון מס חיובי.

לעתים ניצול הטבה הקבועה בחוק יהיה כולו במישור הפיסקאלי וללא כל מטרה מסחרית. המחוקק מעודד במפורש סוג זה של תכנון, הטבת המס היא מעין תמריץ לנישום, ותכנון המס הוא לגיטימי ו"חיובי".

לעומת זאת, תכנון מס "שלילי" מנצל "פרצות" הקיימות בחוק, שהמחוקק אינו מודע אליהן, אף שגם תכנון זה נעשה "בהתאם לחוק".

לא כל עסקה המבוססת על תכנון מס שלילי תיחשב ל"עסקה מלאכותית", אלא יש לבחון את העסקה על-פי הנורמות האנטי-תכנוניות והמבחנים שהותוו בפסיקה להפעלתן, במטרה לבדוק אם ניצול היתרון המיסויי הוא לגיטימי.

פסק דינו של השופט ריבלין עסק בעיקרו בקביעת "כללי משחק" ברורים לקריטריון העסקה המלאכותית. אך קודם לכן הזכיר המשנה לנשיאה עילה נוספת הקיימת בהוראות האנטי-תכנוניות הכלליות בחוקי המס, אשר טרם הובהרה כל צורכה, והיא עילת "ההפחתה הבלתי נאותה".

המלאכותיות אל מול ההפחתה הבלתי נאותה

לגישתו של השופט ריבלין, במסגרת עילת "המלאכותיות" על פקיד השומה להוכיח כי כל העסקה היא מלאכותית, כלומר שהמטרה להפחתת מס היא העילה היחידה בבסיס העסקה.

"ההפחתה הבלתי נאותה", לעומת זאת, מאפשרת ביטול של עסקה מרובת מטרות, מהטעם שמטרת הפחתת המס הייתה מטרה עיקרית מבין אותן מטרות ושהפחתה זו היא בלתי נאותה. עילה זו לא מספקת קריטריונים ברורים להחלתה, והיא נתונה לשיקול-דעתו של בית המשפט.

המשנה לנשיאה ריבלין שב והבהיר בפתח הדיון בשאלת מלאכותיותה של העסקה, כי הזכות לתכנון מס היא זכות חוקתית, אשר באה לממש את ההגנה על הזכות לקניין הפרטי. נגדה ניתן למנות את הפגיעה החברתית שנוצרת מהתחמקותם של פרטים מתשלום מס, כך שסך המשאבים בה קטן; את הפגיעה בשוויון הנוצרת מכך; את הפגיעה בעקרון ההדדיות שבין משלם המס לרשות המס; והיבטים פוליטיים הקשורים לניהול מערכת המס ואכיפתה.

על פקיד השומה להוכיח אובייקטיבית כי העסקה מלאכותית. אם פקיד השומה הרים נטל זה, על הנישום להוכיח את הטעם המסחרי היסודי הסובייקטיבי שעמד בבסיס עסקאותיו בראיות חותכות וממשיות, כלומר - שלולא המטרה המסחרית לא היה מבצע את העסקה מלכתחילה. אך מלאכותיותה של העסקה תישלל, במקרה שלטעם המסחרי היסודי נלווה טעם פיסקלי במידת יסודיות שווה.

לבחינת יסודיותו של הטעם המסחרי הציע השופט ריבלין מספר מבחני-עזר אשר יכולים לתת אינדיקציה למלאכותיות העסקה.

ראשית, מידת אמינותו של הטעם שהועלה על-ידי הנישום, באמצעות בדיקה, אם הובאו הראיות החותכות והממשיות הנדרשות לצורך הוכחת הטעם המסחרי הסובייקטיבי, שבלעדיו לא הייתה מתבצעת העסקה. אם בתום הבדיקה נותרות כפות המאזניים מעוינות, כי אז ניתן לפנות למבחני עזר נוספים, אובייקטיביים.

שנית, שקילותן הכלכלית של המטרות שעמדו בבסיס העסקה. מבחן זה מבקש לכמת בכסף את התוצאה הכלכלית שתתקבל אם תמומש כל אחת מהמטרות והשוואתן זו לזו. פערים כלכליים בין הטעם הפיסקלי לבין הטעם המסחרי עשויים להוות אינדיקציה לגבי יסודיותם.

שלישית, בחינת קיומו של תוכן כלכלי לעסקה ותוצאותיה של העסקה בפועל. דוקטרינת ה-economic substance test בוחנת במשפט האמריקאי את השאלה, אם בעת עריכת העסקאות הייתה לנישום ציפייה סבירה לרווח.

רביעית, בחינת קיומו של סיכון במסגרת העסקה, וזאת לאור "רשת הביטחון" של המטרה הפיסקלית. השימוש במבחן הסיכון לצורך בחינת מלאכותיותן של עסקאות, ובעיקר אלה שנערכות במסגרת שוק ההון, מעלה קשיים לא מבוטלים, מה גם שגידור סיכונים הוא מכשיר לגיטימי במסגרת עריכת עסקאות. אך כאשר גידור הסיכון מתבצע באמצעות מרכיב מס, צפוי הנישום לביקורת דקדקנית יותר במסגרת בחינת עסקאותיו.

השופט ריבלין הבהיר כי על אף ששיקול-הדעת המופעל בעת יישום המבחנים הוא הכרחי ורצוי, אין מקום לקיומו של שיקול-דעת בכל הנוגע ל"כללי המשחק" ולשינויים ממקרה למקרה.

מבט לעתיד

השאלה אם "מבחני העזר" ליסודיותו של הטעם המסחרי יסייעו בצמצום שיקול-הדעת בכל הנוגע ל"כללי המשחק", כמו גם בהגדלת הוודאות בעולם העסקים, תתברר רק בעתיד. מבחני העזר מותירים, כל אחד כשלעצמו, שיקול-דעת לא מבוטל ופתח נרחב למחלוקות. לכן ספק אם יתחולל שינוי מהותי בתחושת חוסר הוודאות של הנישום מפני טענות כי העסקה שביצע היא מלאכותית.

בנוסף, פסק הדין שב ומזכיר לנו את קיומם של תכנוני המס החיוביים, אשר בגינם כלל לא נדרשים לבחינת לגיטימיות תכנון המס. ניצול הטבות מס מסוימות הוא פועל יוצא של הוראות חוק, אשר כל מטרתן היא מתן הקלת המס, ועל כן שאלת קיומו או אי-קיומו של הטעם המסחרי כלל אינה רלבנטית.

פסק הדין אינו פותר - וגם אינו מתיימר לפתור - את כל הסוגיות המתעוררות חדשות לבקרים בעולם תכנוני המס, אלא נותן אמצעים נוספים לבחינתם. במקביל, פסק הדין אינו פוטר אותנו מבחינה מחודשת של מתווה העסקה במשקפי המס, כמו גם מפניה לרשות המסים במקרים המתאימים.

סגנון מלאכותי

סגנון שירותי תקשוב בע"מ עסקה בתחום שירותי התקשורת, השיווק והניהול למחשבים. לאחר שהצטברו אצלה עודפי מזומנים, היא פנתה לאפיקי השקעה בשוק ההון. בשנת 1998 ביצעה החברה מספר עסקאות של Dividend Stripping. בתחילה רכשה מניות של חברות ישראליות הנסחרות בבורסה בתל-אביב, לאחר שאלה הכריזו על חלוקת דיבידנד ("מחיר קום-דיבידנד"), תמורת כ-7.72מיליון שקל. רכישה זו זיכתה את סגנון, כבעלת מניות, בזכות לקבלת הדיבידנד ביום חלוקתו ("יום האקס") בסך של כ-2 מיליון שקל. לאחר קבלת הדיבידנד מכרה סגנון את המניות "המופשטות" מהדיבידנד תמורת כ-5.18 שקל.

דיבידנד המתקבל בין חברות ישראליות פטור כידוע ממס. ערך המניה לאחר "הפשטת" הדיבידנד ירד בערכו של הדיבידנד ("מחיר אקס-דיבידנד"), ובהתאמה נוצר לסגנון הפסד הון מניירות ערך לפי סעיף 6(ג) לחוק התיאומים אותו ביקשה לקזז.

פקיד השומה הסכים להתיר בקיזוז הפסד בסך של כ-496 אלף שקל בלבד, המהווה את חסרון הכיס "האמיתי" (ההפסד העולה על הדיבידנד שהתקבל בידי סגנון) לעמדתו.

המחוקק "טיפל" בעסקאות מסוג Dividend Stripping במועד מאוחר לשנת המס נשוא הערעור, באמצעות תיקון סעיף 94ג לפקודה, אשר מפחית מהפסד ההון בשל מכירת מניה על-ידי חבר בני אדם דיבידנד שהתקבל בשל המניה במשך השנתיים שקדמו למכירה (אך לא יותר מסכום ההפסד).

השופט ריבלין קבע כי תיקון החקיקה נועד להבהיר מצב קיים ולא לשנותו, וכי קיזוז ההפסדים בדרך בה נקטה סגנון הוא תכנון מס "שלילי".

פקיד השומה הוכיח אובייקטיבית כי לא טעם מסחרי הוא שעמד בבסיס העסקה, ולכל הפחות כי טעם זה לא היה יסודי. סגנון, לעומת זאת, לא עמדה בנטל להוכיח כי מבחינה סובייקטיבית מתקיימת דרישת היסודיות של המטרה המסחרית.

סגנון הצליחה להוכיח כי קיים סיכוי תיאורטי להשאת רווחים, אך כשלה בניסיונה להוכיח כי לולא ציפייתה להשאת רווחיה לא הייתה עורכת את העסקאות. אין בשימוש במחירי שוק, אשר נקבעים כתוצאה משיקולים מיסויים, כדי להצביע על מלאכותיותה של העסקה, וניצול העובדה שגורמים בשוק מעריכים את הדיבידנד המתקבל אצלם, בגילום המס, בחסר, היא פעולה לגיטימית. אלא שסגנון לא הסתפקה בכך וביקשה לקזז את רווחיה הצבורים הממשיים כנגד ההפסדים ההוניים שנוצרו "על הנייר" כתוצאה מעסקאות הדיבידנדים.

פעילות מובהקת של עריכת עסקה במטרה "למחוק" רווחים החייבים במס מחייבת הוכחתו של טעם מסחרי יסודי משמעותי, אשר "יכשיר" אותה, וטעם כזה לא נמצא. בהתאמה נדחה ערעורה של סגנון.

תכנוני המס

הכותב הוא ממשרד עורכי הדין ד. פוטשבוצקי.