את חצי השנה הראשונה שאחרי הנפקה ראשונית (תקופת נעילה - Lock up Period), אפשר אולי להגדיר כאחת התקופות הקשות בחיי חברה ציבורית. זו התקופה שבה החברה והנהלתה נבחנות בשבע עיניים, וזו התקופה שבה כל בעל עניין בחברה צריך להתאזר בסבלנות רבה עד אשר יוכל להמיר מניות במזומן, ולראות פרי בעמלו.

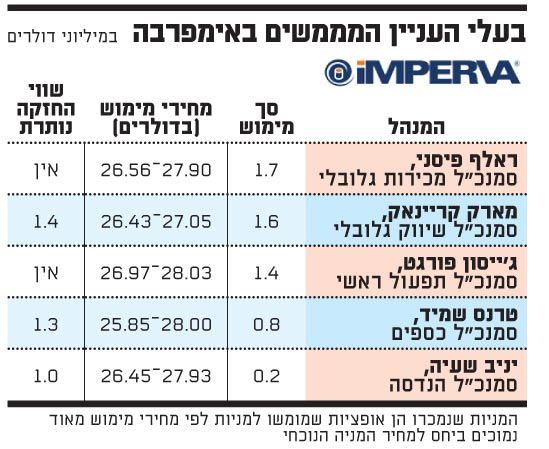

כשבמהלך תקופה זו המניה מרקיעה שחקים, ומחירה מגלם רווח של עשרות עד מאות אחוזים לכל מי שהשקיע בה (ממש כמו במקרה של אימפרבה), אותם בעלי עניין צריכים להתאזר בהרבה סבלנות, הרבה מאוד סבלנות. ואז, כשאותה חצי שנה חולפת לה, הם ממהרים להזרים פקודות מכירה כאילו אין מחר - שוב, ממש כמו במקרה אימפרבה. אימפרבה (Imperva), חברת אבטחת הנתונים של שלמה קרמר, הונפקה לפני כחצי שנה בהצלחה יתרה, ובדיעבד ההנפקה הפכה למוצלחת גם עבור כל מי שהשקיע בה. תקופת הנעילה הסתיימה ב-20 במאי (לאחר שהוארכה בשבועיים), ומבדיקת "גלובס" עולה כי 5 מנהלים בכירים בחברה לא יכלו לחכות יותר, ומימשו בעשרת הימים האחרונים של מאי חלק מהחזקותיהם תמורת סכום כולל של 5.7 מיליון דולר. אימפרבה, נזכיר, הונפקה לפי 18 דולר למניה, זינקה ביום המסחר הראשון ב-33% ל-24 דולר, ובהמשך יותר מהכפילה מחירה ל-41.91 דולר - מחיר ששיקף לחברה שווי שיא של 935 מיליון דולר. מאז הצטננה מעט ההתלהבות מהחברה, וזו איבדה מהשיא (שנקבע לפני כחודש וחצי) 37% וירדה למחיר של 26.28 דולר - מחיר שמשקף רווח של 46% למי שהשקיע בהנפקה, ושווי חברה נוכחי של 586 מיליון דולר.

ייתכן שהמימוש שכבר בוצע במניות אימפרבה הכניס למגירה את תוכנית ההנפקה המשנית של החברה (כפי שהסברנו כאן בעבר), אך כל עוד אימפרבה תמשיך להחזיק את הראש גבוה מעל המים, ההנפקה המשנית בוא תבוא. קרנות ההון סיכון שהשקיעו בה, כמו כל קרן הון סיכון טיפוסית, ירצו להיפגש עם מזומנים, ואם זה לא יקרה דרך הצעת מכר מסודרת, זה יקרה דרך טפטוף עקבי של מניות בשוק - ממש כמו חמשת הבכירים לעיל.

בעלי הענין המממשים באימפרבה

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.