השנה שחלפה התאפיינה במגוון רחב של אתגרים - פוליטיים, כלכליים ובעיקר אתגרי תברואה, הכרוכים בעליית התחלואה ברחבי העולם בעקבות התפתחות זנים חדשים של נגיף הקורונה. למרות מגוון האתגרים, הצליחו הבורסות בארה"ב ובאירופה לייצר תשואות דו-ספרתיות מרשימות, דבר שמביא את רמות התמחור כיום לרמות לא זולות בהסתכלות היסטורית.

כל אלו מביאים אותנו להאמין כי בשנת 2022, ההתקפה הטובה ביותר תהיה ההגנה. הרשימה הבאה מונה שלוש חברות, הפועלות בענפים שונים מאוד - איקומרס, תוכנה וכריית מתכות. המשותף לכולן הוא שהן יצרניות מזומן מרשימות, עם רמת מינוף נמוכה יחסית, עוברות תהליך של ארגון מחדש או התייעלות ובכולן קיימות הנהלות שמוכוונות לבעלי מניות. בנוסף, השנה שחלפה לא היטיבה עם מניותיהן, והן מתחילות את 2022 ברמת תמחור נמוכה. אנו צופים כי מניות אלו יצליחו לייצר ערך רב בשנים הקרובות.

אמזון: השרתים בקרקע, הראש בענן

הבחירה הראשונה שלנו היא אמזון (סימול: AMZN), שהינה החברה המובילה בעולם בתחום הקמעונות המקוונת ובתחום מחשוב הענן (AWS).

לאחרונה פרסמה החברה תוצאות כספיות חלשות מן הצפוי בשורת ההכנסות ובשורת הרווח הנקי לרבעון השלישי של 2021. במהלך הרבעון שחלף ייצרה החברה הכנסות בהיקף של 110.8 מיליארד דולר, עלייה של 15% בהשוואה לרבעון המקביל בשנה הקודמת. בשורה התחתונה, הרווח הנקי עמד על 3.2 מיליארד דולר בלבד ברבעון, בהשוואה לרווח נקי בהיקף של 6.3 מיליארד דולר ברבעון המקביל בשנה הקודמת.

הירידה החדה בשורת הרווח מקורה בעלייה חדה בהוצאות שכר, רכש וציוד. מנכ"ל החברה אף הקדיש לכך פסקה שלמה, וציין כי אמזון תהיה מוכנה להקריב את הרווחיות לטווח הקצר כל עוד זה משרת את הצרכן בטווח הארוך.

למרות הירידה ברווחיות ברבעון שחלף, במהלך 12 החודשים שהסתיימו בספטמבר 2021 נרשמה עלייה חדה ברווחיות. לשם המחשה, במהלך 12 החודשים שחלפו רשמה החברה רווח תפעולי (operating income) בהיקף של כ-28.2 מיליארד דולר, זינוק של 42% בהשוואה לרווח התפעולי בשנה הקודמת.

לצד התמתנות קצבי הצמיחה בסגמנט השופינג, בולטת מאוד לחיוב חטיבת מחשוב הענן של החברה, שרשמה זינוק של 39% בשורת ההכנסות, ומאופיינת בשולי רווח גבוהים במיוחד של כ-30%. בהתחשב בדומיננטיות של אמזון בענף הקמעונות ובתחום מחשוב הענן, אנו צופים כי היא תיהנה מהמגמה באופן משמעותי יותר מחברות אחרות בשנים הקרובות.

השילוב של התמחור הזול יחסית של מניית החברה בהשוואה לעבר, שדרת ההנהלה האיכותית של אמזון וההזדמנות הטמונה בשוק מחשוב הענן - הופכים את המניה להזדמנות מעניינת מאוד להשקעה. הסיכון העיקרי נובע מהדומיננטיות שיש לאמזון בתחומי פעילות מגוונים, דבר אשר עלול להוביל את המחוקק האמריקאי לנקוט צעדים שונים במטרה להגביל את כוחה ולפגוע ברווחיותה. סיכון נוסף הוא המשך עלייה בהוצאות כוח אדם, דבר שיפגע בשורת הרווח של החברה.

וי.אמ.וור: היהלום הסודי של מייקל דל

הבחירה השנייה שלנו היא חברת וי.אמ.וור (סימול: VMW), חברת תוכנה מובילה בתחום ה-IT ומובילת שוק בענף התשתיות הדיגיטליות. לחברה מגוון רחב של מוצרים, המאפשרים ממשקי עבודה פנים-ארגוניים מורכבים, ובין היתר פתרונות וירטואליזציה המאפשרים עבודה מרחוק.

החברה מספקת שירותים נלווים לפתרונות ולמוצרים שהיא מוכרת, במודל תוכנה כשירות למנויים (SaaS), ונסחרת לפי שווי שוק מצרפי של כ-48 מיליארד דולר. עד לא מזמן החזיקה ענקית החומרה דל כ-80% מזכויות ההצבעה של מניות החברה.

במהלך תשעת החודשים הראשונים של 2021 (שהסתיימו ב-29 באוקטובר האחרון) ייצרה וי.אמ.וור (VMware) תזרים מזומנים מפעילות של 3.2 מיליארד דולר, בהשוואה לתזרים מזומנים מפעילות בהיקף של 3.08 מיליארד דולר בתקופה המקבילה בשנה הקודמת. מתוכם, השקיעה החברה סך של 872 מיליון דולר ברכישה עצמית (buy back) של מניות בהשוואה ל-566 מיליון דולר בלבד בתקופה המקבילה בשנה הקודמת.

במבט קדימה, עבור השנה הפיסקאלית 2022 כולה סיפקה הנהלת החברה תחזית הכנסות בהיקף של 12.8 מיליארד דולר, המשקף עלייה של 9% בהשוואה לשנה הקודמת. כמו כן, הנהלת החברה צופה תזרים מזומנים מפעילות בהיקף של 4.1 מיליארד דולר, לצד שיעור רווחיות תפעולית מתואמת של 30%.

במהלך הרבעון שחלף ביצעה חברת דל ספין-אוף להחזקתה (כ-80% מזכויות ההצבעה) בחברת וי.אמ.וור. במסגרת הספינאוף, קיבלו מחזיקי מניות דל 0.44 מניית וי.אמ.וור עבור כל מניית דל שברשותם. לצד זה, חילקה הנהלת וי.אמ.וור דיבידנד מיוחד בסך כ-28 דולר במזומן עבור כל מניית וי.אמ.וור. המהלך הסתיים במהלך חודש דצמבר 2021.

אנו רואים במהלך הספין-אוף צעד חיובי עבור בעלי המניות של וי.אמ.וור, וזאת משלוש סיבות - עסקית, פיננסית וטכנית. אחת, פישוט מבנה השליטה והיציאה של ענקית התוכנה דל מהחזקתה יאפשר לוי.אמ.וור לצאת לדרך עצמאית, ובין היתר, לייצר שיתופי פעולה עם גופים וחברות באופן עצמאי, ובלתי תלוי בדל.

שתיים: האיתנות הפיננסית של וי.אמ.וור טובה בהרבה מזו של דל הממונפת. שלוש: אנו צופים שהסחירות במניית וי.אמ.וור תשתפר בעקבות הספין-אוף, דבר שבתורו ישפר את סיכוייה של מניית וי.אמ.וור להיכלל במדדים מגוונים.

כיום נסחרת מניית החברה לפי כ-16 פעמים רווח נקי בלבד לרווחי השנה הבאה. השילוב של התמחור הזול יחסית של מניית החברה בהשוואה למניות בענף התוכנה, ההנהלה האיכותית של וי.אמ.וור וההזדמנות הטמונה בשוק ממשקי העבודה מרחוק - הופכים את המניה להזדמנות מעניינת מאוד להשקעה.

הסיכון העיקרי בהשקעה נובע מהאפשרות כי התאוששות כלכלית איטית מן הצפוי תוביל חברות וארגונים בעולם לבצע קיצוץ בתקציבי ה-IT שלהם, דבר אשר ישפיע לשלילה על הכנסות החברה.

ריו טינטו: אוצר טבע במחיר הזדמנות

הבחירה השלישית שלנו היא ריו טינטו (סימול: Rio LN) שהינה אחת מענקיות הכרייה המובילות בעולם. לחברה פעילות מגוונת בתחומי המינרלים, נחושת, אלומיניום ויהלומים, אך המחצב העיקרי שבו היא מתמחה הוא עפרת ברזל (Iron ore), אשר אחראית למחצית משורת ההכנסות.

במהלך מחצית השנה הראשונה של 2021 ייצרה החברה הכנסות בהיקף של כ-33 מיליארד דולר ורווח תזרימי בהיקף של 21 מיליארד דולר, המשקפים זינוק מרשים של 71% ושל 118%, בהתאמה, בהשוואה לתקופה המקבילה ב-2020.

חברת ריו טינטו מדורגת בדירוג A על ידי סוכנויות הדירוג, ונסחרת לפי שווי שוק מצרפי של כ-108 מיליארד דולר.

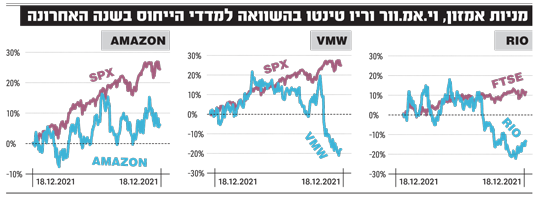

למרות התוצאות העסקיות המצוינות רשמה המניה ביצועי חסר בהשוואה למדדים. הסיבה העיקרית המיוחסת לביצועי החסר הן התבטאויות של הממשל בסין בנושא זיהום האוויר במדינה, דבר שהוביל להגבלה מסוימת של מכסות הייצור של מפעלים במדינה.

בעקבות ההתבטאויות, רשמו מחירי המתכות ירידות חדות, בפרט במהלך המחצית השנייה של 2021, והובילו לירידה של כ-25% במחירה של המניה מאז תחילת חודש אוגוסט.

הנהלת ריו טינטו הדגישה שהחזר הון למשקיעים הוא יעד עיקרי עבור החברה, וכי כל מזומן שלא יידרש להחזר חוב או להשקעות הוניות יוחזר לבעלי המניות. במהלך המחצית הראשונה של השנה השיבה הנהלת החברה סך כולל של כ-6.4 מיליארד דולר לבעלי מניותיה באמצעות תשלום דיבידנד מן המניין.

בנוסף, החברה הודיעה על תשלום נוסף בהיקף של 9.1 מיליארד דולר, שיחולק באמצעות דיבידנד מן המניין בהיקף של 6.1 מיליארד דולר, וכן דיבידנד מיוחד בהיקף של 3 מיליארד דולר נוספים. כיום עומדת תשואת הדיבידנד של המניה על למעלה מ-10%.

על פי הערכות אנליסטים, במהלך שנת 2022 צפויה ריו טינטו לייצר הכנסות בהיקף של כ-50 מיליארד דולר, ורווח תזרימי שנתי של כ-26 מיליארד דולר. תמחור זה משקף מכפיל של 4 פעמים רווח תזרימי שנתי (ל-2022) בלבד. זוהי רמת שפל של עשור מבחינת התמחור.

אנו סבורים כי משקיעים מייחסים משקל חסר למעמדה של ריו טינטו בתעשייה, ליכולת ייצור המזומנים שלה ולתגמול המשמעותי לבעלי המניות. הסיכון העיקרי בהשקעה הוא המשך, ואף עליית מדרגה, במלחמת הסחר בין סין וארה"ב, או לחלופין, האטה משמעותית בקצב הצמיחה של כלכלת סין.

הכותב הוא אנליסט ניירות ערך זרים במערך הייעוץ בהשקעות בבנק לאומי. לכותב אין עניין אישי בנושא הנדון לעיל. הנתונים והמידע המובאים לעיל אינם מהווים ייעוץ השקעות ו/או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.