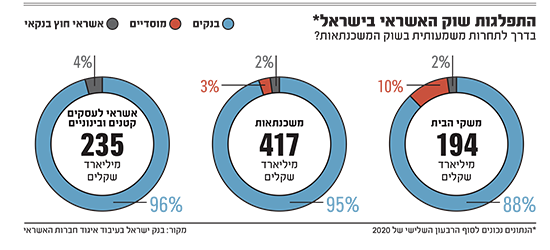

25 מיליארד שקל, זהו ההיקף של האשראי שמעניקות חברות האשראי החוץ בנקאי. לכאורה, השוק החוץ בנקאי צומח, אך הוא עדיין מהווה 2% בלבד מתיק האשראי שמנוהל ע"י הבנקים. כשמסתכלים על תיק המשכנתאות, מוצר האשראי המרכזי עבור הציבור, הנתונים אף פחות אופטימיים מבחינת התחרות, כשסך האשראי למשכנתאות שמעניקות החברות החוץ בנקאיות נאמד ב-3 עד 4 מיליארד שקל, מתוך כ-470 מיליארד שקל שמעניקה המערכת הבנקאית.

חסם שעומד בפני החברות החוץ בנקאיות בנוגע להגדלת נתח השוק שלהן, נובע מהריביות הגבוהות יחסית שהן גובות, שמתחילות מ-3% ומגיעות ל-8% ברף העליון, כשבבנקים, הריבית הממוצעת עומדת על בין 2% ל-3%. הסיבה היא חוסר היכולת של החברות החוץ בנקאיות לגייס הון מהגופים המוסדיים, והצורך להסתמך על ההון העצמי שלהן, על נטילת קווי אשראי מהבנקים או על הציבור. אולם אם לא יקרה דבר יוצא דופן, היום (ג') צפויה ועדת הכספים של הכנסת לאשר הצעת חוק ממשלתית שנועדה לשנות את התמונה ולעודד תחרות בתחום האשראי בכלל ובתחום האשראי למשכנתאות בפרט.

על פי ההצעה, תבוטל המגבלה האוסרת על חברות אשראי חוץ בנקאיות לגייס אג"ח בהיקף של עד 15 מיליארד שקל. זו למעשה הצעה לתיקון "חוק נאוי", שנקראת על שם חברת האשראי של האחים נאוי שביקשה בשנת 2015 לגייס אג"ח וכבר קיבלה בקשות בסך של יותר מ-500 מיליון שקל (כפול ממה שרצתה לגייס), אך ברגע האחרון, בשל מכתב של בנק ישראל, עצרה רשות ני"ע את ההנפקה.

ח''כ אלכס קושניר, יו''ר וועדת הכספים / צילום: יוסי זמיר

"המשמעות היא פתיחת השוק לתחרות"

אם הבנקים לא יצליחו להפעיל לחץ על הח"כים ויביאו לשינוי ההצעה, החברות יוכלו לגייס אג"ח עד חמישה מיליארד שקל ללא צורך בקבלת אישורים מיוחדים, ואילו חברה שתבקש לגייס אג"ח בהיקף של בין 5 למ-15 מיליארד שקל, תצטרך לקבל את אישור הרגולטור האחראי עליה, קרי רשות שוק ההון, ביטוח וחיסכון.

"המשמעות היא פתיחת שוק המשכנתאות לתחרות", אומר מיכה אבני, מנכ"ל פנינסולה ויו"ר איגוד חברות האשראי. "בנק ישראל שומר על זה לאורך השנים אבל זו פגיעה במוצר צריכת האשראי הכי גדול. עד היום ישנו סעיף בחוק שאמר שאם גוף מגייס פיקדונות ונותן אשראי במקביל, הוא צריך רישיון לפעול כבנק. על פי אותו חוק, גם הנפקת ני"ע נחשבת כהנפקת פיקדון ולכן, משמעות הדבר היא שאם רצית לתת אשראי חוץ בנקאי לא יכולת לגייס אג"ח בבורסה. הפתרון היה לקנות כסף מהבנקים ולמכור ללקוחות שלנו ובהגדרה זה לא תחרותי".

התחרות בשוק המשכנתאות חשובה במיוחד נוכח הביקוש למשכנתאות בחודשים האחרונים, שבעקבותיו הבנקים מתקשים לעמוד בעומס והתחרות נפגעת על חשבון רוכשי הדירות. לפי נתוני בנק ישראל, רק בדצמבר האחרון נלקחו 13,440 משכנתאות, 33% יותר מדצמבר 2020.

הצעת חוק דומה אושרה כבר בוועדת הכספים בשנת 2018. אז, ביקש בנק ישראל שהרף העליון לגיוס יהיה 10 מיליארד שקל, בעוד שמשרד האוצר רצה מגבלה בהיקף כפול. ועדת הכספים, אז ברשות ח"כ משה גפני, הציעה פשרה של 13 מיליארד שקל, אך נקבע שהסכום הסופי יקבע בהכנה לקריאות שנייה ושלישית. מכיוון שהממשלה התפרקה לפני כן, הצעת החוק בוטלה.

אולם לא הכל ורוד. בתוך המערכת החוץ בנקאית ישנה פרשנות אחרת להצעת החוק. גורם בכיר טוען שההצעה לא רלוונטית. בהצעה נכתב שבמטרה לגוון את מקורות המימון של תאגידי אשראי חוץ בנקאי, ולאפשר גמישות בגיוס החוב, מוצע הסדר מקל מבחינת ההגבלות על גיוס חוב לתאגידים מסוימים ששווי נכסיהם עולה על הסכום מסוים.

כך, מוצע לקבוע שתאגיד אשראי חוץ בנקאי ששווי נכסיו, כפי שמופיע במאזן התאגיד בדוח הכספי השנתי האחרון שנערך, עולה על חמישה מיליארד שקל, ושחלות לגביו הוראות אסדרה לעניין הלימות הון ולעניין נזילות, יוכל לגייס עד 15 מיליארד שקל באמצעות תעודות התחייבות.

המשמעות היא שרק גופים עם היקף נכסים של יותר מ-5 מיליארד שקל יוכלו לגייס אג"ח, והיחידות שעומדות במגבלה זו הן חברות כרטיסי האשראי - ישראכרט, מקס וכאל. זאת למרות שישנן 20 חברות אשראי חוץ בנקאיות שכבר נסחרות בבורסה בתל אביב. למשל, סך המאזן של מימון ישיר עומד על כ-4 מיליארד שקל והנכסים השוטפים על פחות מ-2.5 מיליארד שקל. המאזן של חברת האחים נאוי עומד על 3 מיליארד שקל, מתוכם נכסים שוטפים בהיקף של כ-2 מיליארד שקל.

"העובדה שמישהו כאן אמר 'אני אמנע תחרות באופן אקטיבי באמצעות חוק היא דבר הזוי", מציין הגורם הבכיר. "כשקידמו את חוק נאוי אף אחד לא חשב שהגופים החוץ בנקאיים ייכנסו לעולם המשכנתאות, אבל עכשיו אין סיבה שהגופים הללו לא יתחרו בשוק האג"ח. זו אמנם התקדמות אם יאשרו לגייס עד 15 מיליארד שקל, אבל אין שחקנים בענף החוץ בנקאי עם נכסים בהיקף של 5 מיליארד ולכן דואגים שלא תהיה תחרות בשוק המשכנתאות דרך השוק החוץ בנקאי".

נכון להיום, חברות כרטיסי האשראי עוד לא נכנסו לעולם המשכנתאות, אך אם אכן הפרשנות צודקת, תיקון חוק נאוי יאפשר לגופים אחרים במשק להיכנס למשחק. למשל חברות נדל"ן המחזיקות בהיקף נכסים גדול יוכלו להיכנס לתחום באמצעות גיוסי אג"ח.

השוק יתודלק כתוצאה מתיקון החוק?

בין אם יהיו אלה חברות האשראי החוץ בנקאיות או גופים אחרים, נשאלת השאלה אם הוזלת הריביות על המשכנתאות תתדלק את השוק, שרשם ב-2021 שיא ביקושים עם היקף משכנתאות חדשות בסך 116 מיליארד שקל.

"כמות המשכנתאות שיינתנו תגדל, אבל צריך להסתכל על כך בפרספקטיבה של הזמן. גם כשהתחלנו להנפיק אג"ח לאשראי עסקי, לא התחילו להנפיק סכומים אסטרונומיים", מסביר מיכה אבני. "ההנפקה הכי גדולה של גוף חוץ בנקאי עמדה עד היום על 250 מיליון שקל בהנפקה אחת. אני בפנינסולה גייסתי עד היום מיליארד וחצי שקל, ואני חושב שזה הכי הרבה מבין החברות. אז לחשוב שיעשו את התיקון ומחר בבוקר יצאו מיליארדים שיחממו את השוק זה לא מציאותי".

לדברי הגורם בשוק החוץ בנקאי, כל תחרות בצד של המימון תתדלק את השוק: "לא יכול להיות אחרת, אז התשובה המהירה היא כן. התשובה היותר ארוכה היא שתלוי מה יקרה לריביות בשוק. הריבית היום היא 2.7% בממוצע, והגיוס של הבנקים מאוד נמוך. אם הריבית במשק תעלה וגם המרווח יישאר זהה, הריבית על המשכנתאות תעלה".

מה שנכנס, וגם מה שלא נכנס להצעת החוק

האפשרות להנפקת אג"ח היא לא הסעיף היחיד שיעלה. בהצעה נקבע שתוסר המגבלה על מתן אשראי לעסקים קטנים שעמדה עד היום על מחזור של 400 מיליון שקל למקבל ההלוואה.

"ההוראה מקשה על תאגיד אשראי חוץ בנקאי לגייס חוב באמצעות הנפקת תעודות התחייבות ובמקביל לתת אשראי לעסקים שהכנסתם השנתית בשנה שקדמה למועד מתן האשראי עלתה על 400 מיליון שקלים", נכתב בהצעה. "בכך הוראה זו מצמצמת את מרחב ההתנהלות העסקית של תאגיד אשראי חוץ בנקאי בשיקול הדעת העסקי שלו לאילו לקוחות להעמיד אשראי, וזאת אף על פי שזו לא הייתה כוונת הממשלה בהצעת החוק שבמסגרתה הוצע ההסדר האמור".

חברות כרטיסי האשראי ביקשו להוסיף להצעה תיקון שנוגע למספר הגופים מהם אפשר יהיה ללוות כסף על מנת להגדיל את ההון העצמי, וכך להוזיל את האשראי המוצע לציבור.

כיון וגופים חוץ בנקאיים יכולים ללוות כסף מעד 30 גופים. אולם כדי לא לפגוע במאזן שלהם, הם מפצלים את ההלוואה בין כמה חברות בנות. כך למשל, חברת ביטוח יכולה לרשום חלק מההלוואה על חברת הביטוח, חלק אחר על בית ההשקעות שהיא מחזיקה וחלק על חברה בת אחרת. כל חברה בת נחשבת כמלווה ובכך מצטמצם מספר הגופים מהם יכולה החברה החוץ בנקאית ללוות כספים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.