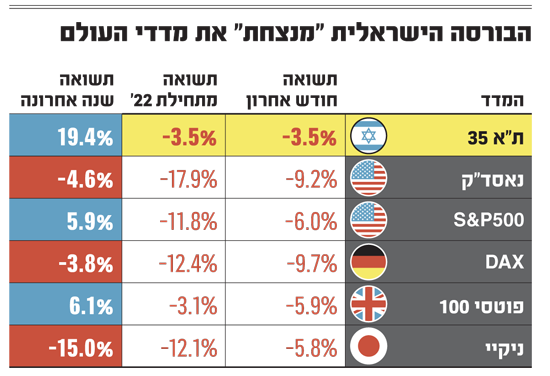

השורה התחתונה ברורה לחלוטין: הבורסה בת"א "ניצחה" את המדדים המובילים בעולם בשנה האחרונה. ולא פחות מעניין - גם בחודש האחרון, שבמהלכו פרצה מלחמה באירופה שנמשכת זה כשלושה שבועות, אשר הוסיפה עצבנות רבה לשוקי המניות שרובם מציגים ירידות שערים חדות.

זה לא שהמשקיעים בת"א נמלטו מהירידות. בחודש האחרון רשמו המדדים המובילים - ת"א 35 ות"א 125 , תשואה שלילית של כ-3.5%, אולם מדובר בירידות מתונות בהרבה מאלו שנרשמו במדדי מניות מובילים כמו S&P-500 בארה"ב או הפוטסי הבריטי, שאיבדו כ-6% כל אחד. הפער גדול בהרבה ביחס למדדי נאסד"ק ו-DAX הגרמני, שאיבדו קרוב ל-10% בחודש האחרון.

בפרספקטיבה של שנה אחורה, הפערים אף גדולים יותר, כשהמדדים הישראליים נושקים לתשואה חיובית של 20%, בעוד שהנאסד"ק, ה-DAX ובעיקר הניקיי היפני מציגים תשואות שליליות בתקופה זו.

נציין כי את הפריצה הגדולה שלה רשמה הבורסה בת"א בשנה החולפת, לאחר שב-2020 פיגרה באופן מהותי אחרי התשואות שהניבו הבורסות בארה"ב. בראייה ארוכת טווח מעט יותר, בשלוש השנים האחרונות הבורסה המקומית מקדימה אמנם את המדדים המרכזיים באירופה ובאסיה, אך נמצאת מאחורי המדדים האמריקאיים. כך, בשעה שת"א 35 רשם תשואה של כ-23% ות"א 125 עלה כ-40%, הנאסד"ק רשם בתקופה זו תשואה של 67% וה-S&P-500 הניב כ-49%.

ב-2021 נרשם שיא בהשקעות זרים - כ-4 מיליארד דולר

נהוג לומר כי "להצלחה אבות רבים", אך במקרה של הבורסה הישראלית - יש לה סיבות רבות. "הסיבה המרכזית שבזכותה הבורסה השיגה ביצועים עודפים, היא הביצועים הכלכליים", טוען אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב דש. "ישראל היא אחת המדינות שהתאוששו, או בתהליך התאוששות, הכי טוב מהקורונה בעולם. הצמיחה בשנה שעברה הייתה קרוב ל-8%.

"פרט לכך, לפחות עד לא מזמן היה 'הייפ' מאוד חזק סביב מגזר הטכנולוגיה בעולם, וישראל היא מצטיינת מהבחינה הזו. לכך יש השפעה על כלכלת ישראל במעגלים רחבים יותר מאשר רק בבורסה - בהכנסות ממסים, ביצוא ובצריכה", מוסיף זבז'ינסקי. "מעבר לכך, ב-2021 הזרימו משקיעים זרים לישראל קרוב ל-4 מיליארד דולר בהשקעה במניות בבורסה - שיא כל הזמנים".

לדבריו, עצם זה שקמה בישראל ממשלה שהעבירה תקציב ואישרה רפורמות גדולות, אחרי שנתיים שהמדינה התנהלה ללא תקציב או פעילות כלכלית מתוכננת, יש בכך כדי להשפיע לחיוב על הרצון של משקיעים להכניס כסף לישראל.

"דבר נוסף שעוד לא קרה, אבל יקרה במהלך השנה הקרובה, ויכול להיות שהמשקיעים כבר בונים תוכניות סביבו - הוא ביטול האג"ח המיועדות שהנפיקה המדינה לקרנות הפנסיה", מזכיר זבז'ינסקי, ומעריך כי המהלך "צפוי להעביר כספים שיתפנו מהאג"ח הללו לאפיק המניות בישראל. מדובר על כמה מיליארדי שקלים בשנה, כל שנה".

פחות השפעה מהלחימה באוקראינה

רפי גוזלן, כלכלן ראשי בבית ההשקעות אי.בי.אי, מציין סיבות נוספות לאיתנותו היחסית של השוק המקומי. "אנחנו אמנם סטארט-אפ ניישן, אבל זה לא מקבל ביטוי במדדי המניות המובילים בת"א, כפי שמשפיעות מניות הטכנולוגיה על המדדים בארה"ב.

"מבחינת מבנה המדד, יש בישראל משקל גדול יותר לפיננסים ולנדל"ן, שאלו פחות מניות צמיחה", הוא מסביר. "צריך לזכור שהעלאה מסוימת של הריבית משחקת לטובת הסקטור הפיננסי, בעיקר לבנקים שיוצאים מסביבת ריבית אפסית. לכך יש להוסיף את הציפייה להעלאת ריבית יותר מהירה בארה"ב, שפוגעת במניות הטכנולוגיה בכל הקשור למכפילים שלהן".

ג'רום פאוול, יו''ר הפדרל ריזרב. הריבית בארה''ב צפויה לעלות ביום רביעי הקרוב / צילום: Associated Press, Andrew Harnik

גוזלן מציין סקטורים נוספים שלהם משקל רב במדדים המקומיים, אשר השפיעו על התשואות העודפות, בעיקר מאז פרוץ הלחימה באוקראינה. למשל, סקטור הדשנים, בשל הלחץ על מחירי הסחורות החקלאיות, מה שתרם למניית איי.סי.אל והשתרשר גם למניית החברה לישראל . כן הוא מזכיר את משבר האנרגיה באירופה כתוצאה מהמלחמה, שהקפיץ את מניות חברות האנרגיה המתחדשת, וענף נוסף שמתבלט על רקע הלחימה - התעשיות הביטחוניות, שזוכה לייצוג במדדים הבולטים בישראל.

"סיכוי שהמשק יצמח בקצב גבוה יותר מהמדינות האחרות"

השאלה המרכזית היא האם נמשיך לראות את הבורסה בת"א מניבה תשואה עודפת על פני מדדים מובילים בעולם, ולכמה זמן. "השוק המקומי ירד פחות מאז פרוץ המתיחות באוקראינה, ולכן כשנראה רגיעה במצב הגיאופוליטי, הוא גם יעלה פחות", סבור גוזלן. "בסך הכול השוק המקומי הרבה פחות תנודתי, ולא הייתי מתעלם מהפרמטר הזה, כי ראינו שהשווקים יכולים לעבור ממאניה לדיפרסיה במהירות, וגם להיפך".

עם זאת, "אם המצב הגיאופוליטי ימשיך להיות רע וללא פתרון, נרגיש יותר את ההאטה במשק הישראלי, בשאר העולם ובאירופה בפרט", מעריך גוזלן. "בגלל שיש בישראל לחץ מתון הרבה יותר ביחס לעולם בכל הנוגע לריבית, הרי שגם בתרחישים של התדרדרות המצב באירופה, השוק שלנו ישיג תוצאות טובות יותר".

גם זבז'ינסקי ממיטב דש חושב שכרגע יש סיבות טובות לחשוב שהשוק הישראלי ימשיך להשיג תשואה עודפת. "ישראל עדיין נהנית מחלק גדול מאותם יתרונות שהביאו לה תשואה עודפת בתקופה האחרונה. גם השנה יש סיכוי שהמשק שלנו יצמח בקצב גבוה יותר מהמדינות האחרות, על רקע פעולות הממשלה. אם לא יהיו אירועים ביטחוניים חריגים, יש יסוד להניח שהשוק הישראלי ימשיך להפגין ביצועים טובים גם השנה".

זבז'ינסקי מוסיף כי כתוצאה מהמלחמה באירופה, בחלק מהמדינות עשויה להתפתח צמיחה שלילית, והשאלה היא כמה תיפגע ישראל. "אם מסתכלים מעבר לשנה הנוכחית, בשאיפה שהאירוע לא יימשך, הרי שישראל נהנית מכמה גורמים חיוביים כמו סקטור הטכנולוגיה החזק והאוכלוסייה שצומחת, ואם גם תהיה עלייה משמעותית של יוצאי אוקראינה או רוסיה לישראל, זה יביא לעלייה בסקטור הצריכה.

למלחמה באוקראינה תהיה השפעה על הצמיחה באירופה. מריופול המופצצת, יום שישי האחרון / צילום: Associated Press, Evgeniy Maloletka

"אם ממשלה, כזו או אחרת, תמשיך לתפקד ולקבל החלטות ארוכות טווח, אז נראה את המשק במצב טוב. אבל אנחנו תלויים בעולם, ואם הוא יתדרדר למיתון - ישראל לא תישאר אי של יציבות", מזהיר זבז'ינסקי.

מה יכול לגרום לשינוי במדדים בארץ לעומת אירופה, ארה"ב ומקומות אחרים?

זבז'ינסקי: "יש מדינות שהרבה יותר חשופות לסיכונים שהתעוררו באירופה, והן יצטרכו להשקיע הרבה כספים בתחומי הביטחון, מה שיפגע בצמיחה (גרמניה לדוגמה כבר הודיעה על הגדלת תקציב הביטחון שלה ל-2%, כלומר השקעה של 100 מיליארד אירו, ר"ו).

"בנוסף, האינפלציה כמובן נראית הרבה יותר גבוהה באירופה ובארה"ב, והיא מן הסתם תעלה גם בישראל אבל יכול להיות שחלק מההשפעות לא יהיו רלוונטיות כאן. לדוגמה במחירי הגז, כך שההתייקרות תהיה נמוכה יותר מאשר מדינות אחרות. כלומר שבחזית הזו של האינפלציה והריבית, הסיכונים בעולם נראים גבוהים יותר מאשר בישראל.

"סין היא סיפור בפני עצמו", מדגיש זבז'ינסקי. "יש שם שילוב של משבר בתחום הנדל"ן שמגיע אחרי הרבה שנים של ניפוח, ולכך יש להוסיף השלכות של התערבות רגולטורית שעדיין נמשכת. במקביל, האמריקאים לוחצים על החברות הסיניות ובימים האחרונים ראינו דיווחים על כוונה למחוק אותן מהמסחר בארה"ב. וברקע ישנה עדיין הקורונה והמדיניות הסינית של אפס סובלנות לנגיף, למשל דיווח מהימים האחרונים על עיר בת 17 מיליון תושבים שנכנסה לסגר בשל כמה עשרות בודדות של חולים. כך שמבחינת איכות הניהול של הכלכלה הסינית, המצב רק נהיה גרוע יותר".

"הריבית - גורם שלילי עבור נכסי הסיכון"

באילו סקטורים כדאי להשקיע, ומאילו כדאי להימנע?

זבז'ינסקי: "הייתי ממליץ על השקעה במוצרים המספקים הגנה אינפלציונית. למשל אג"ח צמודות, סחורות או מניות בסקטור החומרים. גם מניות המשתייכות לסקטור הצריכה השוטפת כדאיות".

גוזלן: "תחומי האנרגיה והתעשיות הביטחוניות יוצאים כמרוויחים המרכזיים מן ההתדרדרות באוקראינה. יהיה רצון של מדינות להבטיח את עצמן מפני שגעונות כמו שראינו מצד רוסיה, ובנוסף מדינות לא ירצו להיות תלויות במקורות אנרגיה זרים ויעדיפו להישען על אנרגיות מתחדשות משל עצמן.

"בטווח המיידי, מעבר למצב הגיאופוליטי, יש פה כמובן בעיה של אינפלציה בעיקר בארה"ב, ובמידה פחותה באירופה ועוד פחות בישראל. עד שלא נראה רגיעה ואת הריבית חוזרת לסביבה נמוכה, זהו גורם שלילי עבור נכסי הסיכון, וצריך ללכת למקומות יותר דפנסיביים. כרגע זהו לא הזמן להשקיע בחברות נישה או בחברות ממונפות. זה תהליך שיילווה אותנו לפחות ברבעונים הקרובים, מתוך תקווה שהעלאות הריבית יספיקו למתן את האינפלציה, ולא נזדקק לתהליכים יותר נרחבים", הוא מסכם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.