הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מנהל קרן להשקעות במטבעות קריפטוגרפיים, ומתגורר בעמק הסיליקון. כותב הספר "A Brief History of Money" ומקליט הפודקסט KanAmerica.Com. אין במאמר זה ייעוץ משום סוג או המלצה לרכוש ביטקוין או כל נכס אחר. הוא נכתב לצרכי הדיון העיוני בלבד. כל השקעה לרבות בנכס פיננסי, חשוב שתעשה בהתאמה לכל משקיע אינדיווידואלי ולאחר התייעצות עם מומחים אישיים ומתאימים.

בקרוב נחגוג את יציאת בני ישראל מעבדות לחירות, וראוי לזכור כי מוסד העבדות היה פופולרי מאד בעולם הקדום. באימפריה הרומית, חוקרים מעריכים כי 10%-20% מ-50 מיליון התושבים היו עבדים. מקור רוב העבדים בתקופת האימפריה היה בקבוצות, בשבטים ובמלכויות שנכבשו על ידה. כך למשל, מסופר במקורות כי לאחר כשלון המרד הגדול ומרד בר כוכבא השווקים הוצפו בעבדים יהודים ומחירם צנח בכל האימפריה.

אך בעוד שברומא רוב העבדים היו שבויי מלחמות הרי שבתרבות המסופוטמית הקדומה יותר, רוב העבדים היו "עבדי חוב". אלו היו אנשים שלא יכלו לפרוע את חובותיהם הכספיים ולפיכך נאלצו לשרת כעבדים, יחד עם ילדיהם ונשותיהם, עד לפירעונם. הואיל ושיעור הריבית השנתית במסופוטמיה עמד על 20%. (שקל כסף לחודש לכל מינה, יחידת מידה וכסף קדומה שהייתה שווה ל-60 שקלים, של חוב) לא ייפלא כי רבים היו עבדי החוב. מכאן כנראה מקור האיסור התנ"כי לחיוב בריבית, "לא תשיך לאחיך נשך כסף". איסור זה התגלגל לנצרות והיה בתוקף בפועל ממש עד המאה ה-15.

אופציית הפוט של גרינספן

מחוב לחוב נקפוץ כמה אלפי שנים קדימה, אל יום "שני השחור", 19 באוקטובר 1987, בו צנח שוק המניות בניו יורק בכ-20%. למחרת הוציא אלן גריספן, שאך נכנס לתפקידו כיו"ר הפדרל ריזרב, הודעה: "בהתאם לאחריותו של הפדרל ריזרב כבנק המרכזי, הוא מודיע כי הוא ישמש כמקור לנזילות ותמיכה... למערכת הפיננסית". להצהרה נילוו רכישות והזרמות. השווקים הגיבו מיידית. הירידות, שהחלו כבר בסוף אוגוסט, נעצרו, ועד סוף 1988 חזרו המחירים לרמתם במאי 1987.

היה זה אירוע היסטורי. לראשונה בתולדותיו וללא כל מנדט הצהיר הפד כי ימנע מפולת בשווקי המניות והדגים כי הוא רציני בהצהרתיו. אופציית פוט ללא גבול הונחה מתחת לשווקים, הביטוי האלמותי של מרטין צוויג "אל תילחם בפד" (Don't fight the Fed) נולד, ועידן גאות הפיאט בשווקי ההון החל במלוא המרץ.

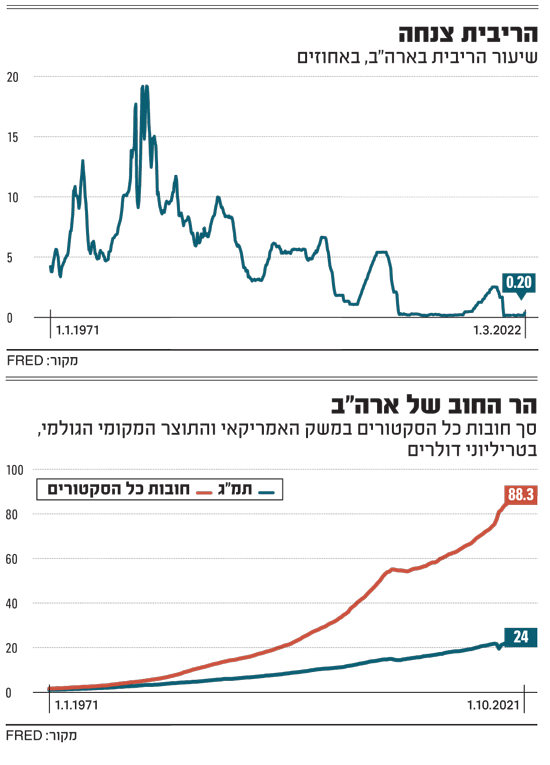

כאשר הכסף אינו אזוק למוצר המוגבל בכמותו, כמו הזהב ממנו נותק הדולר ב-1971, הרי שייצור עוד ועוד ממנו, רובו ככולו בדרך של חוב ובמנגנון של רזרבה חלקית - תלוי בעיקר בגובה הריבית, אשר תעודד או תצמצם את הביקוש לאשראי. בשנת 1982 זינקה הריבית בארה"ב בפעם האחרונה אל מעל לקו ה-15% ומכאן החלה את מסעה מטה, עד שנעצרה בשנת 2009 בקו האפס, שם נשארה פחות או יותר מאז.

בעידן הפיאט (כסף מתוקף חוק מדינה) האשראי הוא הכסף, והכסף הוא סך האשראי. הצניחה ההיסטורית בשיעורי הריבית ניפחה אפוא בועת אשראי היסטורית. סך חובות כל הסקטורים במשק האמריקאי צמח מאז הניתוק הדולר מהזהב מ-1.7 טריליון דולר (149% מהתמ"ג של ארה"ב) ב-1971, ל-11 טריליון דולר ערב המשבר ב 1987 (226% מהתמ"ג), ל-27 טריליון דולר בתחילת המאה הנוכחית, (270% מהתמ"ג) ולכ-88.3 טריליון דולר בסוף השנה שעברה (כ-365% מהתמ"ג).

אך לא רק בנקים מסחריים יצרו כסף-אשראי, גם הפדרל ריזרב תרם את חלקו וזאת באמצעות הדפסה ישירה, יש מאין. כסף שהדפיס ורכש עימו איגרות חוב ממשלתיות ואיגרות חוב מגובות משכנתאות. אלו מופיעים כנכסים במאזנו של הבנק המרכזי. מאזן זה, שעמד על כ-300 מיליארד דולר ערב אופציית הפוט של גרינספן ב-1987 גדל פי 30 לכמעט 9 טריליון דולר באמצע מרץ השנה.

ג'רום פאוול, יו''ר הפד / צילום: Associated Press, Tom Williams

הנדל"ן והבום של הבומרס

שפע הדולרים החדשים איפשר יבוא בלתי מוגבל. כך שנת 1975 הייתה האחרונה בה היה לארה"ב מאזן מסחרי חיובי. היבוא העצום מהמזרח הוריד דרמטית את מחירי מוצרי הצריכה, יחד עם שכרם של אלו שעסקו בעבר בייצורם. אך מנגד הוא הביא לעליית מחירים מתמשכת במוצרים המקומיים ובראש ובראשונה במחירי הנכסים.

את ניסיון חיי בני דור הבייבי בום (מי שנולדו לאחר מלחמת העולם השנייה) ניתן לסכם אפוא כך: מי שהיה חכם או התמזל מזלו ליטול אשראי ורכש נכסים (או קיבלם במתנה) התעשר ללא שיעור; מי שהתפרנס מעבודה, ובעיקר כזו שניתן היה לעשות לה מיקור חוץ - התרושש. לראשונה בהיסטוריה לא היה צורך להיות יזם חרוץ, מוצלח ובר מזל בכדי להתעשר.

די היה לרכוש בשנת 1987, באמצעות אשראי, בית או שניים בסן פרנסיסקו במחיר של 176,000 דולר (או ב 16,000 דולר ב-1971), בניו יורק ב-180,000 דולר (17,800 דולר ב-1971), או בדרום פלורידה בכ-50,000 דולר, כדי ש-30 שנה ומשהו מאוחר יותר עושרך יקפוץ, לאחר התאמה למדד, פי שישה, שבעה או יותר. שוק המניות הגיב באופן דומה לכסף המודפס, כך מדד S&P 500 הניב מאז אוקטובר 1987 תשואה ריאלית של מעל 600%. שווי שוק המניות בכללותו ביחס לשינוי בתמ"ג (המכונה "האינדיקטור של באפט") גדל פי ארבעה בפרק הזמן האמור.

הדור שמשלם את החשבון

שוק הנדל"ן היה למקור מרכזי בעושרו של הבומר, בשנת 2011 כמעט מחצית הנד"לן בארה"ב היה שייך לבומרים, בעוד המילניאלס היו בעלים של 4% בלבד, כך על פי נתוני הפד והאקונומיסט. אין פלא כי גיבורו של הדור הזה הוא "מלך החובות" ואיל הנדלן דונלד טראמפ, אשר העיד על עצמו "אני מלך החובות. אף אחד לא יודע חובות טוב ממני... עשיתי הון בשימוש בחוב. ואם משהו לא מסתדר אני מנהל משא ומתן על תשלום החוב... אני מציע להחזיר חצי... וזה דבר חכם".

אך כדי לנפח את מחיר נכסי הנדל"ן של הבומרס, דור אחר נאלץ לשקוע בעבדות חוב מודרנית כדי לרכוש בית. כך למשל, בישראל עומד סך חובות הציבור למשכנתאות על כמעט חצי טריליון שקל. או בתרגום פשוט, מיליוני שנות עבודה עתידית, ברובה של מילניאלס, שהובטחו ושועבדו למפרע לטובת המדינה, ספסרית הקרקעות הגדולה, ולטובת אלו שרכשו נכסים לפני התנפחות בועת הפיאט בכלל ובפרט זו שנופחה בהפקרות יתר מאז 2008.

פצצת הזמן המתקתקת

אכן, אליה וקוץ בה, עושר מופלא זה שנוצר יש מאין הותיר אחריו עולם שקוע בחובות שאינם ברי פרעון. המעבר של הכלכלה האמריקאית בשנת 1971 ובעקבותיה העולמית, לשיטת כסף הפיאט, הנוצר מהאוויר בכמויות עתק בדמות חוב, יצרה בעיות אתיות וחברתיות רבות. אך הגדולה מכולן היא שהשיטה אינה בת קיימא לאורך זמן.

כבר היום ארה"ב אינה יכולה לשלם את הריבית על 88.3 טריליון דולר החוב של כל הסקטורים שבכלכלתה, אלא מייצור אשראי חדש. בין 1987 לבין 2008 עמדה הריבית הבסיסית של הבנק המרכזי בממוצע על כ-4.5%. מאז מלחמת העולם השניה ועד 2008 היא עמדה סמוך לשיעור האינפלציה או מעליו. אם היום היה המשק האמריקאי נדרש לשלם ריבית שכזו של 4.5% הצמיחה הייתה צריכה לעמוד על כ-4 טריליון דולר רק כדי לכסות את הריבית. בפועל הצמיחה בארה"ב עומדת על כרבע מכך.

הדילמה אפוא פשוטה, אם הפד היה מנסה להעלות את הריבית לשיעור הקרוב לשיעור האינפלציה, המשק היה מתרסק באחת, אך קיום מתמשך של ריבית ריאלית שלילית פירושו שחיקה קבועה ומתמשכת בנכסיהם של נותני האשראי ופוטנציאל מסוכן לתנועות הון אגרסיביות בשוק האג"ח העצום.

פצצת הזמן המתקתקת תחת הכלכלה האמריקאית והעולמית היא החוב. אליו יש לצרף את גם את ההתחייבויות (כמו לפנסיות) של הממשלה הפדרלית, המדינות והרשויות המקומיות. ביחד מדובר בארה"ב לבדה על חוב העולה על 120 טריליון דולר, ובעולם כולו מעל 300 טריליון דולר. חוב זה אינו יכול סתם כך להיעלם, והוא אינו מערכת סגורה המתאזנת מעצמה. הסיבה פשוטה, לכל חוב יש בצד אחד חייב וכנגד לו זכאי, ומה שהוא חוב של האחד הוא נכס של השני. כך למשל חובות התאגידים בארה"ב העומדים כיום על כ 11 טריליון דולר הם נכסי אג"ח בקרנות פנסיה ואצל משקיעים פרטיים. באופן דומה החוב הממשלתי של כ-2.3 טריליון דולר לביטוח הלאומי הוא הנכס ממנו אמורים הפנסיונרים לקבל את קצבאותיהם. מכאן שכל מחיקה ריאלית של החובות תביא במקביל ובהתאמה למחיקה של נכסים והתחייבויות.

הדפסת הכסף כבר לא תעזור

ההזדקנות המואצת של האוכלוסייה בכל הכלכלות הגדולות בעולם, ביחד עם ההתפתחויות המהירות בטכנולוגיה, מבשרות את בואה של סופה דפלציונית מושלמת עוד בעשור הנוכחי. זאת הן מצד הירידה ביקושים (מחמת הזדקנות האוכלוסייה) והן מצד העליה בהיצעים (השיפור בתוצר בגין הטכנולוגיה). לחצים דפלציוניים שכאלו הם אסון של ממש למשק הבנוי על חוב. זאת משום שהחוב נקוב בדולרים קבועים ולכן הוא גדל באופן יחסי כאשר המחירים יורדים. תמונת ראי למצב בסביבה אינפלציונית, השוחקת את החוב. כבר היום בסביבה אינפלציונית המשק לא יכול לעמוד בתשלומי הריבית על החוב אלא מהדפסת חוב נוסף. בסביבה דפלציונית החוב יהפוך למשקולת מוות על הכלכלה כולה.

ככל שנעמיק לתוך העשור הבא הלחצים הדפלציונים ילכו ויתגברו וגם הדפסה מסיבית של כסף לא תסייע בהרבה. המתקשים להאמין מוזמנים להביט מזרחה ליפן, העוברת את התהליך מעט לפני העולם כולו. חרף חוב והדפסות מסיביות של הממשלה, מעל 250% מהתמ"ג, ופעילות נמרצת של הבנק המרכזי, מאזן של מעל 130% מהתמ"ג (לעומת כ-32% של הפד), המשק היפני נמצא בסטגנציה מוחלטת מאז 2003. שוק הנדל"ן היפני, פעם הסוער בעולם, מבטא זאת היטב. כיום כ-13% מהדירות ביפן עומדות נטושות בגלל ההזדקנות והצטמצמות האוכלוסייה. על פי הערכות, 896 ערים קטנות ועיירות ביפן יהפכו ריקות עד 2040. גם שוק המניות היפני הגיב באופן דומה, והוא עדיין בכ-35% מתחת לשיאו בשנת 1989 חרף כל הזמן שחלף וייצור הכסף וההדפסות.

לשחרר את עבדי החוב

החיבור של ההלם הדמוגרפי עם ההתפתחות הטכנולוגית המואצת לא רק יחייבו מהפך מחשבתי ככל שהדברים נוגעים לחלוקת העושר, הם גם יחייבו מהפכה יסודית בכל הנוגע לתפיסת הריבית. לא עוד מחיר הכסף ומנגנון לתעדוף זמן השימוש בו, אלא כלי מרכזי במערכה לשחיקה מתמדת של החוב שעולו הולך וגדל. סביר אפוא כי הריבית הריאלית השלילית כבר היום, תלך בעשור הקרוב ותעמיק עוד ועוד, עד שתהפך גם לשלילית נומינלית. בטווח הקצר ההיפר-הדפסה והשיבושים שגרמה הקורונה הביאו לזינוק באינפלציה, אך זה אינו אלא אירוע שיילך וייעלם בתוך שלוש-ארבע שנים, ומה שנשקף לפנינו, אינם אלא עשורים של ריבית שלילית שמטרתה לשחוק ולמחוק את בועת החוב. אליה יצטרפו מסים גבוהים על ההון שמטרתם לחלק, להחרים ולהפיץ את פירות הטכנולוגיה ואת רווחי ההון של ההדפסה בעידן הפיאט.

המסופוטמים הקדמונים לא רק המציאו את הריבית ואת עבדות החוב הם גם המציאו את שמיטת החובות וביטולם, שעה שעולו של החוב הגיע עד נפש. ישנן ראיות כי כבר לפני 4,400 שנה הוצא צו ממשלתי לשמיטת חובות. היסטוריונים זיהו בוודאות כ-30 מקרים של ביטולי חוב המוניים במוספוטמיה בשנים 2400-1400 לפני הספירה. הקונספט של שמיטת חובות מסיבית יחד עם שחרור עבדי החוב התגלגל לספר ויקרא, בו נקבעה מצוות "שנת היובל" הכוללת אלמנטים זהים. לא יהיה זה ניחוש פרוע להניח כי עד למלאת יובל לאופצית הפוט של גרונספן, בשנת 2037, תתרחש בפועל מחיקה מסיבית של חובות, וכנגדם מחיקה מסיבית גם של נכסים. אחרי הכל הסיבות שהביאו למחיקת החובות ושחרור עבדי החוב כבר לפני 4,000 שנה, לא השתנו בהרבה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.