גלובס צולל למשבר הדיור

ענף הדיור יוצא משליטה עם עליות מחירים בקצב מסחרר ומינוף שיא בשוקי המשכנתאות והנדל"ן. גלובס מנתח בסדרת כתבות את המשבר הלא נגמר, מציג פתרונות לצינון השוק, ופורט את הסיבות המרכזיות למצב הנוכחי: השיטה הפוליטית, פלונטר הסמכויות של הממשלה והשלטון המקומי, הריכוזיות על הקרקע והתכנון הלא היעיל, האשראי הנדיב, ומשבר התחבורה שמכתיב ומנציח את משבר הדיור.

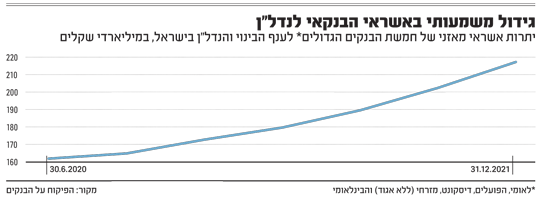

הבעיה: מימון בלתי מוגבל מזניק את מחירי הדיור

בשוקי הנדל"ן והבנקאות מדברים זה זמן רב על פרויקטים של בנייה שלרכישת הקרקעות להקמתם העמידה המערכת הפיננסית מימון של 100% ואף יותר. בינואר העניק לכך בנק ישראל גושפנקה רשמית, כשד"ר יוסי סעדון, מנהל האגף הפיננסי בחטיבת המחקר, חשף בוועידת הנדל"ן של גלובס שורת פרויקטים כאלו ואמר: "שיעור המינוף מטריד אותנו. סדר גודל של 100% אלו מספרים שלא ראינו בעבר". על רקע זה פרסם אומנם המפקח על הבנקים, יאיר אבידן, הוראות עם דרישה להקצאת הון נוספת בגין מימון לקרקעות במינוף גבוה - אך לפי שעה אין מחסום העוצר את היזמים מפני השלמת המימון מגופים חוץ בנקאיים.

המשמעות פשוטה - יזמים וקבלנים יכולים להקים פרויקט בעלות של מיליארדי שקלים בלי להניח על השולחן ולו שקל בודד מכיסם, ולהחזיר את החוב רק לאחר שיקבלו את התשלומים מרוכשי הדירות. בגופי המימון מתעקשים כי הם מבצעים בדיקות רציפות כדי לוודא שהקבלנים לא יתנהלו בחוסר אחריות ויעמדו בהתחייבויות, למלווים ולציבור. אולם בפועל ל"כסף הזול והזמין" יש השפעה לא קטנה על התייקרות מחירי הדיור בישראל בשנים האחרונות, הן בצד היזמים והן בצד ציבור הרוכשים.

היכולת לקבל מימון של מלוא הפרויקט או אף של חלק ניכר ממנו, מאפשרת ליזמים קטנים להתמודד עם חברות הנדל"ן הגדולות. לכאורה, תהליך שמעודד תחרות ועשוי להביא לירידת מחירים. בפועל, נראה כי דווקא ההיפך הוא שקורה. היזמים מבינים שהם יכולים לקבל מימון לכל סכום שיבקשו וכך להציע מחירים גבוהים הרבה יותר בכל מכרז בו הם חפצים להשתתף.

"ברור שמימון הוא גורם מתמרץ שגורם ל'אצבע קלה על ההדק'", מודה חיים פייגלין, מנכ"ל צמח המרמן וסגן נשיא התאחדות בוני הארץ. "כאשר המימון הוא זול וזמין, זה תומך ומתמרץ במגמה של 'מלחמת הישרדות' של קבלנים על עתידם. כאשר המימון קשה, לא נגיש ויקר - זה ידכא את המגמה".

בגופים המממנים תולים את "האשם" בהתייקרות מחירי הדיור לא בשיעורי המימון, אלא ברצון של הקבלנים לקבל את המימון בהתבסס על הערכות בכמה ימכרו הדירות בעתיד, ולא על פי השווי של הקרקעות בעת בקשת המימון. הריצה לדירה גורמת לרבים לשלם מעבר ליכולתם הכלכלית, ועל רקע הריבית הנמוכה שיאי משכנתאות נשברו חודש אחר חודש. באפריל אומנם נרשמה ירידה בהיקף המשכנתאות, אך המשכנה הממוצעת של משפרי דיור וזוגות צעירים (שלא במסגרת מחיר למשתכן) שוב שברה שיא והגיעה ל-1.047 מיליון שקל, וב-41% מהמשכנתאות ההחזר החודשי עלה על 30% מההכנסה.

"התחרות בין היזמים, שכל אחד מהם מניח עלייה במחירי הדיור כשהוא מתמודד במכרז - לנו כגורם מממן קשה עם זה", אמרה בוועידת הנדל"ן של גלובס גלית וינדר טפר, מנהלת תחום ליווי פרויקטים וערבויות של הפניקס, "אבל בסופו של דבר זה יבוא לידי ביטוי באשראי ובגובה של הריבית. ככל שהפנטזיות יהיו יותר גבוהות, כך התנאים יהיו קשיחים יותר. במקרים קיצוניים, כשיזם יותר חלש ומניח עלייה עתידית מאוד משמעותית - נגיד לא".

פתרונות: הגבלות על גופים בנקאיים וחוץ בנקאיים

בפיקוח על הבנקים נקטו כאמור צעדים כדי להפחית את המימון הבנקאי. כך לדוגמה במרץ פרסם הפיקוח הוראה במסגרתה נדרשים הבנקים להקצאת הון נוספת בגין מימון קרקעות במינוף גבוה, בהן ההלוואה הניתנת עולה על 75% מהשווי. הצעד הגיע לאחר שבבנק ישראל הגבילו את מתן האשראי הבנקאי לתחום הבינוי, אך הבנקים בכל זאת הגדילו את סך האשראי לתחום (גם אם לא חצו את המגבלה) ב-44.5 מיליארד שקל בשנת 2021, והגדולים שבהם, לאומי והפועלים, התקרבו אשתקד לתקרה המותרת.

תוצאות ראשונות של המהלך אפשר היה לראות כבר במכרז השני על הקרקעות בשדה דב. כאשר נחשפו תוצאות המכרז באמצע מרץ, התגלה כי הציפיות לשיא חדש במחירי הקרקעות היו מוגזמות: מול דיבורים על מחיר קרקע ליחידת דיור של 4 מיליון שקל, קיבלנו מכרז סולידי של כ-2.82 מיליון שקל "בלבד" לקרקע ליחידת דיור, כולל הוצאות הפיתוח, וכ-2.71 מיליון שקל ללא הוצאות הפיתוח. גם המחירים היו מפתיעים למדי: כ-654 מיליון שקל - סכום לא מבוטל בפני עצמו, אך גבוה בפחות מ-100 מיליון שקל ממחיר המינימום, לעומת סכום הגבוה פי שישה ויותר במכרז הראשון.

אך לא כל גופי המימון נתונים לפיקוחו של בנק ישראל. הגופים המוסדיים והחברות החוץ בנקאיות משלימים לרוב את המימון מעבר למה שמציעים הבנקים, ובחלק מהמקרים אף אחראיים למימון ללא הבנקים. גופים אלה נתונים לפיקוחה של רשות שוק ההון, ויהיה מעניין אם גם שם ינקטו בצעדים דומים לאלו של הפיקוח על הבנקים.

פתרון נוסף נעוץ בתמחור סיכונים שקוף יותר. בפיקוח דיווחו כי יעבירו לבנקים דוגמאות מייצגות לתהליכי חיתום וסיווג אשראי, אשר יתייחסו, בין היתר, למימון פרויקטים בליווי פיננסי סגור ולמימון רכישת קרקעות. בבנק המרכזי יצטרכו לוודא כי החיתום אכן ייעשה בהתאם ולא פחות חשוב, ישוקף החוצה.

פייגלין טוען מצדו כי המפתח הוא בהיצע קרקע זמינה לבנייה. "חברה שאין לה עתודות קרקע לחמש שנים קדימה צפויה להיעלם מהשוק גם אם יש לה נזילות כספית. לכן החברות מציעות כל סכום על קרקע. כך שהמפתח הוא היצע, היצע, היצע של קרקע למגורים".

כך או כך, אם קצב האינפלציה ימשיך להתגבר והריבית תוסיף לעלות, הציבור יישאר עם פחות כסף לרכישת דירות. כשהקבלנים יישארו עם דירות ריקות שתומחרו בעודף מצד אחד והלוואות שנלקחו בסכומי עתק מצד שני, אולי במכרזים עתידיים המחירים יהיו זולים יותר. בנוסף, הגופים המממנים מגייסים את ההון אותו הם מלווים לקבלנים באמצעות אג"ח, עליית התשואות שאותן הם משלמים צפוייה לייקר בתורה את הריבית שהם גובים מחברות הנדל"ן. ככל שהריביות ימשיכו להתייקר, היזמים יתקשו לעמוד בהחזרים והתוצאה תהיה ככל הנראה ירידה בשיעורי המימון וכתוצאה מכך גם בשיעורי המינוף.

דוגמה: קרקעות בשדה דב בשיעור מימון מעל 100%

את הדוגמאות הטובות ביותר למינוף בשיעורי שיא ולהשפעתו על המחירים אפשר למצוא במתחם שדה דב בתל אביב. כשנסגר המכרז הראשון, באוגוסט שעבר, התברר כי הסכום הכולל שהתקבל בגין הקרקעות ששווקו עמד על כ-4.4 מיליארד שקל, גבוה פי שישה ויותר ממחירי המינימום.

כך למשל הצעתה של חברת ק.מ מדף 5, חברה בת של קבוצת MORE של חנן מור, התקבלה לאחר שהציעה כ-1.47 מיליארד שקל על קרקע של כ-7.5 דונם. מדובר על סכום הגבוה פי 2.2 ממחיר השומה, בגינו ביקשה חברת הנדל"ן, וקיבלה, מימון של יותר מ-1.5 מיליארד שקל מכמה תאגידים בנקאיים. עם פרסום התוצאות היה נראה כי מדובר בהימור, אך התחזית של more מדברת על רווח גולמי בפרויקט שיעמוד על 25%, כ-656 מיליון שקל. זאת בהתבסס על הכנסות מ-458 יחידות דיור למגורים שישווקו בכ-2.67 מיליארד שקל. בחישוב פשוט מדובר על כ-6.9 מיליון שקל לדירה. ה"הימור" צפוי להשתלם לחברה, ובגדול, לפחות בציפיות הנוכחיות.

בבנק ישראל ציינו לפחות עוד שני פרויקטים בשיעור מימון גבוה בשדה דב. האחד בסכום של כ-634 מיליון שקל בשיעור מימון של 101% ואחר ב-1.25 מיליארד שקל ובשיעור מימון של 99%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.