אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

מה שאנחנו רואים כיום זה אינו שוק דובי, אלה שני שוקים דוביים. אחד מאיים על משקיעים צעירים יותר שעדיין נמצאים בשנות החיסכון שלהם; השני פוגע במי שפרשו או קרובים לפרישה.

למי שעדיין נמצאים בשנות ההכנסה הטובה שלהם, השוק הדובי הזה צפוי להיות שורי בטווח הארוך, כפי שהוא מכאיב בטווח הקצר. למשקיעים מבוגרים יותר, ההידרדרות הזו עלולה להיות הרסנית.

כשהפדרל ריזרב העלה את שיעור הריבית ב־0.75% בשבוע שעבר, והאינפלציה דוהרת ברמה של כמעט 9%, מניות אמריקאיות ירדו השנה ב־22% ואיגרות חוב ירדו ב־11%. השיקום עלול לקחת יותר זמן ממה שנותר לכמה מהמשקיעים המבוגרים יותר.

איך תצאו מהמצב הנוכחי, תלוי בכמה רחוק האופק שלכם, אבל חשוב מכך - מה תהיה תגובתכם. אנושי לחוש שצריך למכור משהו, כל דבר, ברגע זה לפני ששאר העושר שלכם יתרסק לרסיסים. אנושי גם לקפוא, משותקים מהפחד שכל פעולה שתנקטו רק תגרום למצב גרוע להפוך לגרוע יותר.

יש כמה משקיעים אמיצים שאפילו רואים את הירידה הזו כהזדמנות לקנות עוד נכסים במחירים נמוכים יותר. אחרים מרוצים סוף סוף להרוויח טוב על מזומנים לאחר יותר מעשור של תשואות אפסיות. וחשוב לזכור שמניות אמריקאיות, גם אחרי הנפילות השנה, עדיין הרוויחו כמעט 13% בשנה בעשור האחרון.

עבור כמעט כל השאר, השאלה אם תקנו או תמכרו השקעה מסוימת כרגע תשנה פחות להון העתידי שלכם, מאשר כמה שינויים התנהגותיים משמעותיים שאם תאמצו עשויים לשמור אתכם בנתיב הנכון.

דבר שעוזר בכל פעם שהשווקים מתחילים להדאיג הוא לבדוק תקדימים היסטוריים: עד כמה הדברים יכולים להידרדר?

במקרה הזה, מה שמשקיעים כנראה אמורים לחשוש ממנו הכי הרבה הוא שידור חוזר של תקופת הסטגפלציה ששררה בין 1966 ל־1982, כשהצמיחה הכלכלית הייתה בינונית, האינפלציה הייתה ברמה דו־ספרתית לאורך שנים ארוכות, ומניות לא הלכו לשום מקום.

ב־9 בפברואר 1966, מדד S&P 500 סגר בנקודת שיא אז של 94.06 נקודות. יותר מ־16 שנים אחר כך, ב־12 באוגוסט 1982, עמד המדד על 102.42 נקודות. רווחי חברות, לאחר חישוב האינפלציה, התכווצו אז ב־15%, לפי נתונים שנמסרו על ידי הכלכלן רוברט שילר מאוניברסיטת הרווארד.

אכן, מניות הניבו דיבידנדים נדיבים, שהגיעו כמעט ל־6% עד סוף התקופה הזו, אבל האינפלציה בלעה את הכול.

התקופה ההיא הייתה כל כך גרועה, שהיא הפכה את המשקיע הפרטי לזן נדיר.

"טייס אוטומטי" בהשקעות כופה עליך משמעת

בשנת 1979 דיווח המגזין "ביזנס וויק" על "מותם של ניירות הערך", והיו לכך סיבות טובות.

ב־1970, על פי סקר של משקי בית שערך הפדרל ריזרב, 25% מהמשפחות השקיעו במניות; עד 1983, רק 19% עוד היו מושקעות כך. בין 1970 ל־1981 סך כל הנכסים שהושקעו בקרנות נאמנות מנייתיות הצטמק מ־45 מיליארד ל־41 מיליארד דולר, לפי מכון חברת ההשקעות.

תסריטי "המקרה הגרוע ביותר" לא יהיו יותר גרועים מזה. ובשעה שמשקיעים רבים פשוט ויתרו בשנים הקשות ההן, מה הצליחו להשיג אלו שעמדו בפרץ?

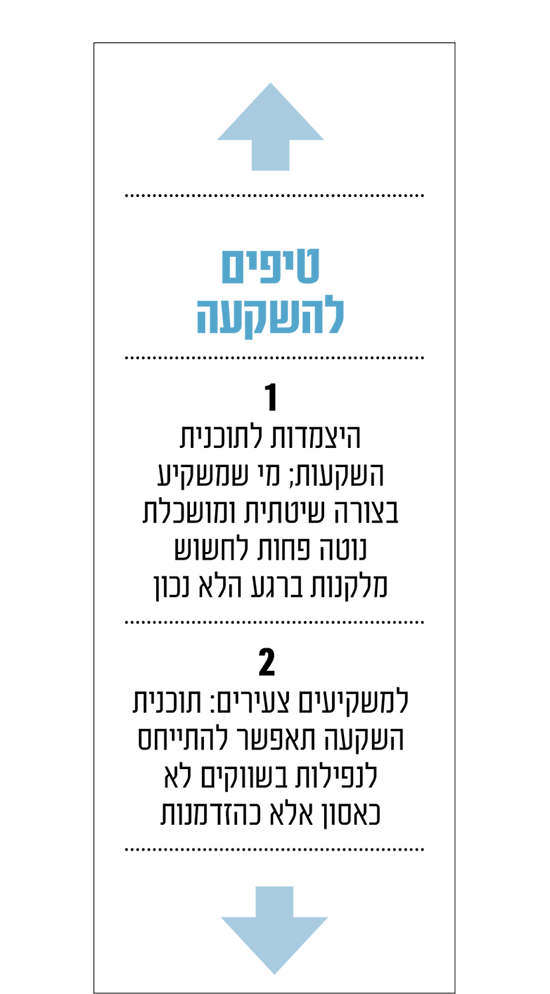

קשה לקבוע בוודאות בגלל שתוכניות השקעה אוטומטיות, המאפשרות למשקיעים לרכוש מניות במרווחי זמן קבועים על פני תקופה ארוכה, לא היו בשימוש נרחב באותם ימים.

אבל אם היה אפשר לשים 100 דולר בחודש על מניות אמריקאיות בכל אחד מ־199 החודשים שמפברואר 1966 עד סוף אוגוסט 1982, הרי ש-19,900 דולר בהשקעות מצטברות היו הופכים ל־18,520 דולר לאחר חישוב האינפלציה, על פי נתוני Morningstar.

עד שנת 1982, כוח הקנייה שהיה ל־19,900 דולר ב־1966 הצטמק לכ־11 אלף דולר, כך מעריך ניק מגווילי, מנהל בכיר ב־Ritholtz Wealth Management מניו יורק ומחבר הספר "Just Keep Buying", העוסק באסטרטגיות השקעה אוטומטיות.

בעוד שהשקעה באמצעות "טייס אוטומטי" לא יכולה להבטיח תוצאה חיובית, היא כן אוכפת התנהגות ממושמעת.

"אם המניות היו גרביים, ירידה של 20% הייתה נתפסת כ'מבצע'"

יותר סביר להניח שהמשקיעים שיברחו משוק דובי הם אלה שעושים את כל ההשקעה שלהם במכה. מי שמשקיעים בצורה שיטתית ומושכלת נוטים פחות לחשוש מלקנות ברגע הלא נכון, וזה מקל עליהם להישאר במסלול.

היצמדות לתוכנית היא חשובה במיוחד למשקיעים צעירים, בעלי אופק רחוק. תוכנית השקעה תוכל לסייע להם להתייחס לנפילות בשווקים לא כאסון אלא כהזדמנות.

אמירה מפורסמת של וורן באפט היא כי משקיעים צריכים לחשוב על מניות כמו על המבורגרים. "אם אתם אוהבים המבורגרים, תרצו לעודד מצב שבו המחיר שלהם יורד, לא עולה - וככל שאתם יותר צעירים, יש לכם יותר ארוחות עתידיות לאכול", הוא מסביר את הרציונל.

באופן דומה, "רק מי שמתכוונים למכור ני"ע בעתיד הקרוב צריכים לשמוח מכך שמחירי המניות עולים", כתב באפט ב־1997. "מי שמתכוונים לקנות, אמורים להעדיף בהרבה שהמחירים יירדו".

אני אוהב לומר שהבעיה עם מניות (STOCKS) היא שהן מכילות את האות T. אם היו קוראים להן גרביים (SOCKS), אנשים היו מתייחסים לירידה של 20% לא כמכירת חיסול נרחבת בשווקים (SELLLOFS) אלא כמחיר מבצע (SALE).

לא כמה יש לך, אלא כמה הכנסה זה יכול לייצר

כאשר מחירן של הגרביים (SOCKS) מוזל ב־20%, אנשים לא ממהרים להיפטר מהגרביים שכבר יש להם, אלא בודקים במגירת הגרביים אם הם צריכים לרכוש נוספים. משקיעים צעירים צריכים להתייחס למניות באותה צורה.

כמובן, המניות עדיין אינן זולות בהסתכלות היסטורית. אבל צעירים המבקשים לבנות הון לאורך תקופה ארוכה צריכים להיות הרבה יותר שמחים לקנות מניות לאחר הירידה השנה ב־20%, מאשר בעלייה של 114% שהייתה לפניה.

נקודת אור אחת - עבור משקיעים צעירים ומבוגרים יותר כאחד, היא שהתשואות על נכסים מניבים עולות.

"לאורך ההיסטוריה, הדרך שבה רוב האנשים חשבו על עושר הייתה לא כמה יש לך אלא כמה הכנסה זה יכול לייצר", אמר ג'יימס ווייט, מנכ"ל Elm Partners Management מפילדלפיה.

כששיעורי הריבית טיפסו, טיפסו גם התשואות הריאליות על אג"ח האוצר מוגנות אינפלציה לטווח ארוך (TIPS), והגיעו השנה ל־1%. החישוב הזה עוקב אחרי מה שמכניסים הני"ע האלה למשקיעים מעבר לאינפלציה הצפויה. בתחילת 2022 עמד הנתון על מינוס 0.43%.

כך, אומר ווייט, השקעה של מיליון דולר ב־TIPS יכולה לייצר 10,000 דולר בהכנסה שנתית (לאחר חישוב האינפלציה) ובעצם ללא סיכון. זאת, כשרק באפריל האחרון אותם מיליון דולר שהושקעו ב־TIPS לא היו מכניסים כלום, לאחר חישוב האינפלציה.

למבוגרים: "לפרוש לאט" ולהוציא מעט

משקיעים שכבר פרשו לגמלאות או קרובים לפרישה, צריכים לחשוב על כסף כ"אנרגיה אצורה המאפשרת להם לעשות מה שהם רוצים בשאר החיים", אמר המתכנן הפיננסי אלן רות' מ־Wealth Logic בקולורדו, "ולמעשה להתגונן בפני האפשרות שהכסף ייגמר".

כשהתיק נמצא בירידות, ייתכן ויש צורך לפעול, אולי אפילו להקריב מעט ולדחות סיפוקים.

ראשית, מציע רות', "תפרשו לאט", כלומר לשקול לקחת עבודה במשרה חלקית בתחילת הפרישה. זה יקטין את כמות הכסף שתידרשו אולי למשוך מההשקעות שלכם כשהן בירידות. כדאי לדעתו גם לעכב את התחלת קבלת תשלומי הביטוח הלאומי עד גיל 70.

"חשבו עליהם כתשלום שנתי מובטח לכל החיים ומותאם אינפלציה". הממשל מגדיל את הסכומים שהוא משלם בתגובה לאינפלציה כל שנה, ומעלה את התשלומים הסופיים לכל מי שמעכבים את משיכת צ'ק הביטוח הלאומי הראשון שלהם. כך שדחיית ניצול ההטבה מבטיחה שהתשלומים יהיו גבוהים יותר, במיוחד כשהאינפלציה עולה.

התשלום העתידי יהיה גבוה ב־6% או 8%, אחרי האינפלציה, עבור כל שנה שתתעכבו, מעריך מייק פייפר, מנהל חשבונות מסנט לואיס המנהל את OpenSocialSecurity.com, אתר העוזר לאנשים לקבוע מהו הגיל האופטימלי מבחינתם להירשם לקבלת תשלומי רווחה.

בשוק דובי, חיוני להוציא פחות כסף, שכן מימון אורח החיים על ידי מכירת נכסים שמחירם צנח, עלול להכאיב.

מריה ברונו, מנהלת מחקר תכנון פיננסי ב־Vanguard Group, מצביעה על כך ש"אפשר להיות יותר גמישים עם הוצאות שעושים בשלב מוקדם של הפרישה", ולמשל הוצאות בלתי נמנעות כמו חשבונות רפואיים שצפויות להיות מוזלות.

וכשהשווקים הפיננסיים יזנקו בחזרה, לדבריה, אפשר "לכוונן את ההוצאה באופן מותאם לנסיבות", ולמשוך מעט יותר כסף מתיקי ההשקעות כשהערך שלהם משתקם.

בסופו של דבר, השאלה אם השוק ישתקם מהר או לאט, תלויה בדוב. אבל איך אתם תגיבו - זה תלוי רק בכם.