שוק החוב הסחיר בתל אביב מתחיל לגלות אותות מצוקה, כאשר היקף האג"ח הקונצרניות הסחירות שנסחרות בתשואה דו־ספרתית, רמה שבה החברות לא יכולות כבר למחזר חוב בבורסה, כבר חצה את רף 18 מיליארד השקלים. קרוב ל־50 אגרות חוב, 8% מסך החוב הקונצרני, נסחרות בתשואה דו־ספרתית, אך בינתיים הבכירים בשוק סבורים כי מדובר עדיין בבעיות נקודתיות של חלק מהחברות.

● לאן הריבית עוד תגיע ואיפה כדאי להשקיע? התחזיות של מומחי ההשקעות

● גולדקנופף הורשע בעבר בעבירת בנייה וביקש התחשבות: "יש לי שמונה ילדים"

בבורסת תל אביב נסחרות כיום קרוב ל־750 אגרות חוב קונצרניות, כאשר 50 מהן נסחרות בתשואה דו־ספרתית בפועל. אליהן אפשר לצרף גם אגרות חוב צמודות שנסחרות בתשואה חד־ספרתית גבוהה, שבפועל עם ההצמדה לאינפלציה, נכללות באותה רשימה מפוקפקת.

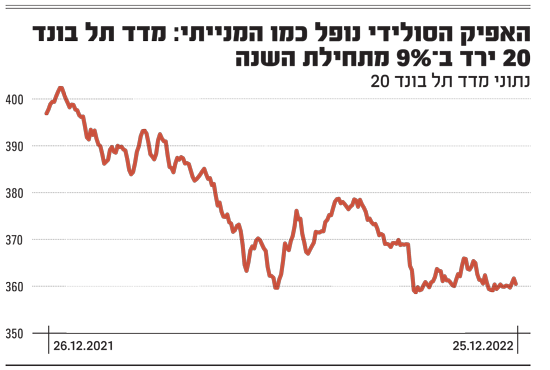

מדד תל־בונד 20, שכולל את עשרים אגרות החוב הגדולות בבורסה, נפל ב־9.7% מתחילת השנה, כך שהתשואה הגלומה בו הלכה וטיפסה בהתמדה, והיא עומדת כיום על 2.6%. בימים הראשונים של השנה, עד כמה שקשה לדמיין זאת, עמדה התשואה הגלומה בתל־בונד 20 על מינוס 1%.

זינוק חד יותר משתקף במדד תל־בונד גלובל, שכולל את 30 אגרות החוב של חברות הנדל"ן המניב האמריקאיות (BVI), שנחשבות למסוכנות יותר בשל ממשל תאגידי רופף וגם פעילות בארה"ב שחווה משבר מתעצם בתחום (הנדל"ן). התשואה הגלומה בתל־בונד גלובל כיום עומדת על 8.4%, כשבתחילת השנה מדובר היה בתשואה של פחות מ־4%. ארבע מתוך 30 אגרות החוב במדד כבר נסחרות בתשואה דו־ספרתית.

המקרה הבולט השבוע בשוק החוב התרחש ביום ראשון, כשחברת דירוגי האשראי מידרוג הודיעה על הורדת דירוג חדה לחברת המרכזים המסחריים ג'י סיטי (לשעבר: גזית גלוב), בניהולו ובשליטתו של חיים כצמן. הדירוג הורד בשתי דרגות בבת־אחת, מ־A1 ל־A3 (שקול להורדה מ־A+ ל־A- בסקלה של סטנדרד אנד פורס). לחלק מהסדרות האחרות ירד הדירוג מ־Aa3 ל־A2 (שקול להורדה מרמת AA- ל־A). מעבר לכך אופק הדירוג נותר שלילי, מה שעלול להוביל להורדות דירוג נוספות.

ג'י סיטי מחזיקה בנכסים מסביב לעולם, חלקם בברזיל ובמזרח אירופה, שסובלים מהטלטלות בעידן שלאחר הקורונה. במידרוג מסבירים כי הורדת הדירוג נובעת מהיחלשות הפרופיל הפיננסי של החברה. כשבין היתר ציינו שם כי "העלאות הריבית בשנה האחרונה ברקע נתוני אינפלציה גבוהים יוצרות לחצים על שוויים של נכסי נדל"ן בעת הזו ובטווח הבינוני. סביבה זו מעיבה על תוכניות החברה למכירת נכסים בהיקף נרחב. סביבת הפעילות מושפעת לשלילה מפעילות החברה בברזיל אשר מאופיינת בתנאים מאקרו־כלכליים חלשים".

מי צריך אג"ח כשיש פיקדון בבנק?

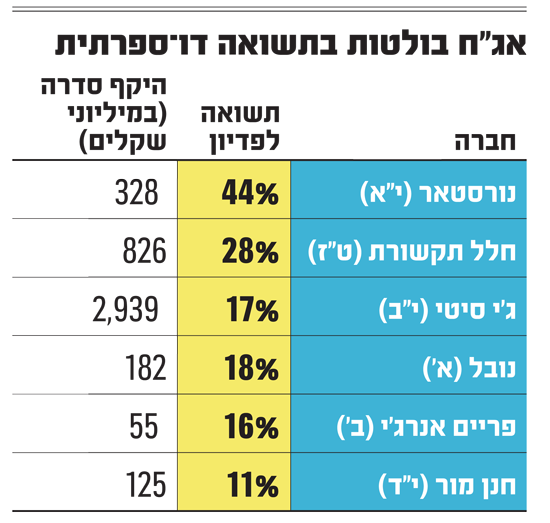

שש סדרות האג"ח של ג'י סיטי הנסחרות בשוק הגיבו בירידות, והתשואה שבהן טיפסה, והיא נסחרת נכון ליום שני ברמה דו־ספרתית ברובן. התשואה לפדיון הגבוהה ביותר היא של סדרה י"ב, ועומדת על 17%. ערב המשבר הנוכחי שפוקד את החברה, נסחרה בתחילת ינואר 2022 האגרת בתשואה לפדיון של פחות מ־0.7%. גם מניית החברה צללה במעל ל־53% מתחילת השנה, כשמניית החברה־האם נורסטאר נפלה בשיעור דומה, אך שתי סדרות האג"ח שלה כבר נסחרות בתשואות דו־ספרתיות "עמוקות" לפדיון של 32% ו־42%.

"ברגע שהפיקדון בבנק נותן 4%, זה כמעט טבעי שאגרות החוב הצמודות בשוק יגיעו לתשואות של 8% וצפונה, גם מבלי שהחברות נמצאות בקשיים משמעותיים", אומר חתם ותיק המעורה היטב בנעשה בשוק החוב. "ככל שההאטה תחריף, יהיו חברות שיתקשו לעמוד בתשלום החוב שלהן או למגייס. הקשיים מתחילים להתעורר, אבל עדיין לא מדובר במשבר נזילות".

למי קשה יותר? "בעיקר לחברות בלי דירוג ובלי ביטחונות, הן מגיעות לשוק כשהן חלשות יותר. לכן אגרות החוב שלהן כבר נסחרות בתשואות גבוהות ולעתים דו־ספרתיות. היו גם כמה הנפקות גיוסי חוב שבוטלו לאחרונה. כמו אשל הירדן, שהציעה שיעבוד ועדיין לא הסכימה לתנאי השוק וביטלה את ההנפקה. מנגד, חברות ענק, כמו חברת הנדל"ן המניב איירפורט סיטי, גייסה בהצלחה חוב צמוד של מעל ל־710 מיליון שקל, במח"מ של 6.2 שנים ותשואה של 2.7%. אני מעריך שבשנה הקרובה יהיו חברות שייקלעו למשבר וייצאו מהבורסה".

לא רק חברות הנדל"ן סובלות

בטריטוריה של אגרות החוב שנסחרות בתשואה דו־ספרתית, נמצאות רבות מאגרות החוב של חברות האג"ח האמריקאיות (BVI), שסובלות גם ממשבר שמתהווה בארה"ב בתחום הנדל"ן. בין היתר, למשל, אפשר למצוא את חברת נובל שעוסקת בשוק הדיור להשכרה בניו יורק, שאג"ח מסדרה א' שלה נסחרת בתשואה לפדיון של 17%. אבל גם חברות כמו חלל תקשורת, שמעניקה שירותי לוויין ונמצאת במגעים מתמשכים למכירתה לחברה הונגרית - אג"ח החברה (ט"ז) נסחרת בתשואה של 28%. חברה אחרת שאיננה נדל"נית ושהאג"ח שלה נסחרת בתשואה גבוהה היא פריים אנרג'י, שעוסקת באנרגיה מתחדשת: לנוכח הסנטימנט השלילי ביחס לענף, סדרה ב' של החברה נסחרת ב־16%.

"יש מגמה ברורה של עלייה במרווחים (בין האג"ח הקונצרניות לממשלתיות הדומות, ח.ש) בתקופה האחרונה", אומר דודי רזניק, אסטרטג ריביות בלאומי. "זו מגמה שנובעת מהחולשה של השווקים הפיננסיים בעולם, ובתקופה האחרונה גם בארץ. השוק המקומי יחסית כבר מפגין חולשה, לא רק במחירי המניות אלא גם באגרות החוב הממשלתיות, ככה שזה לא פוסח על שוק החוב הקונצרני".

המשבר בשוק החוב אינו בהכרח חד־סטרי. כך למשל חברת הבנייה חנן מור מחזיקה בשבע סדרות אג"ח שונות. הרחוקה שבהן, במח"מ של 2.4 שנים, נסחרת אומנם בתשואה לפדיון דו־ספרתית של 11%, אך האחרות נסחרות בתשואות חד־ספרתיות, בהתאם למצבן ולשיעבודים שהעניקו. סדרה י"ג, לדוגמה, נסחר בתשואה לפדיון של 6.1%, שירדה מתשואה גבוהה יותר של 8.5% בשבוע שעבר.

מינוף גבוה מגביר את הסכנה

שמה של חנן מור עלה בהקשר של זכייה במכרז יקר של קרקעות לבניית פרויקט על שטח שדה דב בצפון תל אביב. בתחילת השבוע הודיעה החברה כי חנן מור עצמו רכש עם מנהלים בחברה מניות ואג"ח בהיקף של 2.5 מיליון שקל - צעד שנועד לשדר אמון לשוק ההון. אחד מבעלי העניין בחברה, קרן הגידור ספרה, הצטרפה למהלך וקנתה מניות ב־12 מיליון שקל. הצעדים הללו מעודדים במעט את השוק, ומניית החברה עלתה בכ־2% מתחילת השבוע, לאחר שנפלה ב־59% מתחילת השנה.

"כמובן שרמת הסיכון בשוק עלתה", אומר גורם מוסדי. "אנחנו רואים את זה בשטח. חברות שהן יותר ממונפות, יותר קשה להן. הקשיים מגיעים בעיקר בעולם הנדל"ן או המימון חוץ־בנקאי, ששם התשואות הלכו לכיוונים של דו־ספרתי וצפונה. ראינו ביטולי הנפקות לאחרונה. מצד שני, יש מערכת בנקאית ומוסדית מאוד פתוחה וענפה. חברות טובות עם פעילות נכונה ונכסים טובים, מגייסות בלי בעיה, ויש להן גם מימון במערכת הבנקאית.

"להערכתי, אנחנו עדיין לא במשבר נזילות. אם יהיו כשלים, הם מאוד נקודתיים, ממש פר חברה. אבל מנגד, אין ספק כי המוסדיים או הבנקים ידרשו מעתה ביטחונות. שוק גיוסי החוב ימשיך לעבוד ב־2023. לפי הצפי לשנה הבאה, הצמיחה בישראל מוערכת ב־3%, נמוך ממה שהיה השנה, ולכן תהיה האטה מסוימת. בארה"ב תהיה נחיתה רכה. הריבית שם יכולה לטפס לאזור 5%־5.5%. במחצית השנייה של 2023 הריבית צפויה לחזור ולרדת, ככל שהאינפלציה אכן תאט ותרד בחודשים הקרובים".

"חברות רבות הגיעו עם כרית ביטחון"

חלק מהגורמים העסקיים עימם שוחחנו מאמינים שהמצב עדיין לא נחשב למשבר. "בחו"ל המצב חמור יותר מאשר בישראל, משום שהמכפילים שבהם נסחרו החברות ערב עידן העלאות הריבית היו מנופחים - הרבה יותר מאשר בארץ. גל עליית התשואות הנוכחי כמובן פוגע בשוק, אבל הוא הרבה יותר קשה באירופה וגם בארה"ב".

מה יקרה בארץ? "אין ספק שבישראל נרגיש את הזעזועים של הגל העולמי, אבל הפגיעה בחברות עצמן לא תדמה לנעשה במדינות אחרות. בתחום הנדל"ני, הקשיים בהייטק אולי יתחילו להוביל להאטה בביקושים בחברות המשרדים.

"מבחינת החברות, רכיבי המימון עלו, אך הן מגיעות לאחר עשור מצוין. רבות מהן הגיעו למצב הנוכחי עם כריות ביטחון. מי שהגיעו לא ערוכות, יסבלו יותר. ועדיין, מחיר הפגיעה של עליית הריבית במשק אינו משמעותי ביחס לעלייה בשווי הדירות בשנתיים האחרונות. הקבלנים יידרשו לקחת בחשבון רכיבי מימון גדולים יותר בעלות הפרויקט, וזה יוביל לירידת מחירי הקרקעות. אני מעריך שכל חברה שפועלת וממוקדת בשוק הישראלי תראה יציבות בעסקיה ותצליח להתנהל מול המצב שנוצר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.