הכותב הוא שותף באופטימום קפיטל - בנקאות להשקעות

אין לראות באמור לעיל ייעוץ בדבר כדאיות ההשקעה בניירות הערך או בנכסים הפיננסיים ("המוצרים הפיננסיים") המאוזכרים בכתבה או כשידול, במישרין או בעקיפין, לקנות, למכור או להחזיק את המוצרים הפיננסיים כאמור. אין באמור לעיל כדי להחליף שיקול דעת עצמאי ו/או התייעצות עם יועץ מומחה בקשר לעובדות מקרה פרטניות לרבות שיקולי מס. לכותב או גורמים הקשורים עימו יש או יכולות להיות החזקות או עניין אחר במוצרים הפיננסיים המאוזכרים להלן

שנת 2022 הייתה שנה קשה להשקעות. לאחר יותר מעשור של אינפלציה וריבית אפסית, הגיעה התפרצות אינפלציונית. התפרצות זו זוהתה באיחור, ונענתה בהעלאות ריבית חדות ומהירות. תנודה כה חדה בעלות הכסף הובילה כצפוי לירידות חדות הן בשוקי המניות והן בשוקי החוב בעולם כולו.

לעומת המפולת ברכיב הסחיר, שנת 2022 הייתה השנה של הנכסים האלטרנטיביים, שהוסיפו לתשואה והקטינו את התנודתיות. מי שהחזיק נכסים אלטרנטיביים בשנה זו כמעט ולא חווה ירידות, חלק ניכר מהמוצרים רשמו רווחים ותנודתיות נמוכה. חשוב לדעת, כי שיטת הרישום בחלק מהנכסים האלטרנטיביים גוררת "החלקה של התשואות", ולכן אני מאמין כי חלק מקרנות ההשקעה, הנדל"ן והחוב עלולות להציג תשואות נמוכות ואף שליליות ברבעונים הראשונים לשנת 2023.

עם פתיחת שנת 2023, הנה כמה נקודות מבט על התחום האלטרנטיבי בתיקים, ההזדמנויות, ממה לפחד ולמה לצפות.

ממה נובע הפוטנציאל האלטרנטיבי של 2023

כנראה שאם היינו יודעים לחזות את העתיד היינו יכולים להצליח הרבה יותר בהשקעות. בתחום האלטרנטיבי, שנות משבר והשנים שלאחר משבר הן לרוב שנים שבהן כדאי להגדיל את ההשקעה.

במרבית קרנות ההשקעה, הנדל"ן והחוב, נמשכת תקופת ההשקעה על מספר שנים, ולכן כניסה בשנים לאחר משבר (או בשנות משבר) מייצרת פעמים רבות תשואות עדיפות.

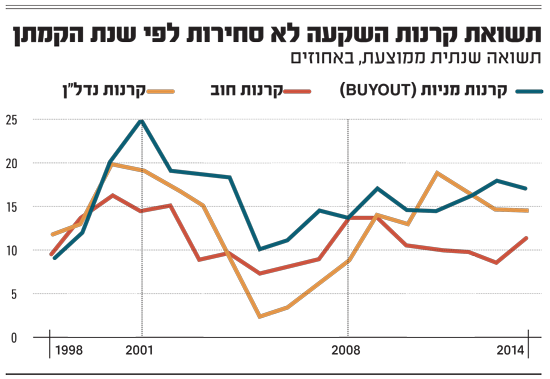

כפי שניתן לראות בגרף, המתאר את תשואת הקרנות בהתאם לשנים שבהן הוקמו, השקעות בקרנות בשנת המשבר (2008 או 2001), או בשנה שאחריה, מניבות תשואות גבוהות יותר מאשר השקעות בשנים שלפני המשבר.

להיזהר מפערי מחירים בקרנות פתוחות

מוצרי השקעה אלטרנטיביים משערכים נכסים בפער גדול ביחס לנכסים הסחירים. אין זה נדיר בקרנות פרייבט אקוויטי למצוא פער של כשני רבעונים ביחס לשוק הסחיר, ולכן בקרנות אלטרנטיביות פתוחות (נדל"ן, חוב או אחרות) אנו עלולים למצוא את עצמנו רוכשים נכסים במחירים של לפני מספר רבעונים, שאינם מייצגים את ההזדמנויות הקיימות היום.

מספיק לזכור היכן היו ריביות הבנקים המרכזיים בארה"ב, באירופה ובישראל לפני כחצי שנה, כדי להבין עד כמה המחירים של יוני 2022 רחוקים מהיום. נוסף על כך, חלק מקרנות אלו עלולות להיתקל בפדיונות גבוהים, ולהיאלץ למכור נכסים דווקא בתקופת משבר.

להיט לתחילת השנה: חוב - במיוחד לא סחיר

בעקבות הירידות החדות בשוקי החוב הסחירים ב־2022, עלו תשואות האג"ח הממשלתיות והקונצרניות, ונרשמה גם התרחבות במרווחים (נכון בעיקר לארה"ב). חוב חדש מגויס היום ברמות ריבית גבוהות משמעותית ביחס לעבר, המבטאות את העלייה שהתרחשה בסיכון ולעיתים אף מעבר לה.

בשוקי המניות התיקון היחסי היה קטן יותר, ולכן היום ישנם מוצרי חוב ברמת סיכון "בינונית-גבוהה", הנושאים תשואה גלומה של יותר מ-10% (שמגיעה לעיתים לרמות של כמעט 20%). תשואות אלו גבוהות גם ביחס למוצרים מנייתיים.

נדל"ן: השפעת הריבית טרם באה לביטוי מלא

תחום הנדל"ן משופע בחוב. עליית הריבית החדה במקביל למרווחי CAP (תשואת הרכישה של הנכס) נמוכים יחסית בשנים האחרונות, צפויים להוביל לתיקון משמעותי במחירי הנכסים. תיקון זה כבר החל להתרחש בארה"ב וכן במחירי מניות הנדל"ן (כולל המקומיות).

ככל שהריבית תישמר גבוהה (וזו גם הציפייה) התיקון צפוי להמשיך ולייצר לחץ משמעותי על מחזיקי נדל"ן ממונפים, ואלו יצטרכו למחזר את חובם בריביות גבוהות, ולעיתים להגדיל את ההון המוזרם לנכס. שחקני נדל"ן קטנים עלולים למצוא את עצמם ללא יכולת להזרים הון, ולאבד את הנכס.

מניות: הזדמנות להתחיל לאסוף - בהדרגה

בשוק הסחיר נרשמו במהלך שנת 2022 ירידות בשיעורים של כ-20% במחירי המניות.

מודלים פשוטים של תמחור מראים שעליות ריבית של 3%-4%, היו צריכות לבוא לביטוי בירידות חדות יותר באופן משמעותי (30%-40%).

התחום המנייתי הפך אטרקטיבי פחות מהחוב. בתחום הלא סחיר השקעה בקרנות המגייסות ב-2023 היא פתרון טוב לחזרה הדרגתית לשוק המנייתי.

קרנות לא סחירות משקיעות לתקופה של 2-4 שנים, ולכן גם אם התיקון המנייתי לא הושלם, יוכלו המשקיעים ליהנות ממחירי רצפה כשאלה יגיעו

לסיכום, שנת 2022 הייתה שנה טובה למי שהחזיק נכסים אלטרנטיביים. על סמך ניסיון העבר, השקעה בשנת המשבר וסמוך לאחריה בתחום הלא סחיר מגדילה את הסיכוי לתשואות גבוהות מהממוצע בתחום.

ניתוח המפולת בשוק הסחיר מעלה גם כי נכון להגדיל את חלק החוב הלא סחיר הן ביחס לחוב הסחיר והן ביחס למשקלו ברכיב הלא סחיר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.