כן, מחירי הדירות יורדים. לראשונה מאז חודשי הקורונה הראשונים (אפריל־מאי 2020), דיווחה הלשכה המרכזית לסטטיסטיקה בסוף השבוע על ירידה חודשית במחירי הדירות, בשיעור מזערי של 0.2% בחודש פברואר. אבל חשוב מכך, כל הסימנים מראים שזו רק ההתחלה.

בדירות החדשות כבר מדובר בירידה מצרפית של 6% בתוך 4 חודשים, וכולם רואים את המאמצים הגדולים של הקבלנים להחזיר את הקונים לשוק בחודשים האחרונים - בשלל מבצעי מימון והטבות נוספות שדה־פקטו מעידות על ירידות מחירים.

● הסעיף שמסתתר בנתוני הלמ״ס ומגלה: זו לא ירידה במחירי הדיור, זו צניחה | אריק מירובסקי, פרשנות

● הערים שמובילות את הירידה במחירי הדירות | ניתוח

● הגרלה חדשה של "דירה בהנחה" יוצאת לדרך, וגם הפעם מספר הדירות בה פחת משמעותית

הצהלות של מחוסרי הדירות לא מובנות

ועם כל זאת, הצהלות של מחוסרי הדירות על ירידות המחירים לא מובנות, בלשון המעטה. ודאי שלא ההודעה של שר האוצר בצלאל סמוטריץ' בעקבות דיווח הלמ"ס, כי "רואים את האור בקצה המנהרה".

עבור רוב הישראלים, עלות הדירה אינה רק המחיר שהם משלמים למוכרים. עבור אלה שנדרשים להלוואה לצורך רכישת הדירה (רובם המוחלט של הקונים), מחירי הדיור התייקרו דרמטית בחודשים האחרונים, בעקבות עליית הריבית, והם יישארו כאלה גם אם מחירי הדירות עצמם יצנחו בחודשים הבאים בשיעור גדול יותר מאותם 2 פרומילים.

משום מה, מרבית תשומת הלב בעקבות עליות הריבית במשק בכלל ובשוק המשכנתאות בפרט מתמקדת בבעלי המשכנתאות הקיימים. בקושי שלהם לשלם הרבה יותר מידי חודש - עוד כאלף שקל בממוצע למשכנתה מאז החל בנק ישראל בהעלאות הריבית. אך לא פחות דרמטית היא ההשפעה של הריבית החדשה למי שמבקש (או נאלץ) ליטול משכנתה חדשה בימים אלו. העובדה שלפני שנה הוא ראה ריבית משכנתה ממוצעת של כ־3%, וכעת היא עומדת על כ־5%.

למעשה, עבור מי שחולם לקנות היום דירה, לא די שמחירי הדירות טסו גם בשנה האחרונה (13% לפי הלמ"ס, גם לאחר הדשדוש ואפילו הירידה במחיר לאורך חודשים האחרונים), אלא שעליית מחיר המשכנתאות הוסיפה להם עוד כ־20% התייקרות במחיר "האמיתי" שהם משלמים.

הצניחה במחירים לא מגיעה לקונים

קצת מספרים שימחישו את המציאות העגומה: הלוואה של מיליון שקל ל־30 שנה, בריבית של 3% (נניח ריבית קבועה, כדי לפשט את העניין), משמעותה החזר חודשי של 4,216 שקלים בחודש. בסה"כ, מדובר בהחזר של 1.52 מיליון שקל על פני 30 שנה למי שנתן לנו את אותה הלוואה ענקית.

אותה הלוואה כעת - מיליון שקל ל־30 שנה - נושאת ריבית של 5%. מה אני עושה סיפור כל כך גדול מעלייה של 2%? המשמעות בפועל היא החזר חודשי של 5,368 שקלים, ובסה"כ החזר של 1.93 מיליון שקל במשך 30 שנה. באחוזים, מדובר בעלייה של 27% בכסף שהוא משלם, בהחזר החודשי ובסך ההלוואה הכולל. ואם אותה הלוואה מימנה 70% מהרכישה (עוד 300 אלף שקל הוא גירד כהון עצמי מחסכונות, מהורים וכו'), מחיר הדירה טיפס בעקבות ההתייקרות המשכנתה ב־23% (מ־1.8 ל־2.2 מיליון שקל בהחזר הכולל).

למעשה, גם אם נניח שמחירי הדירות בישראל יצנחו בתקופה הקרובה, כי הריבית הגבוהה מכבידה מאוד על עלויות הקבלנים (חלק לא מבוטל מהם קנו את הקרקע ונטלו הלוואות בריבית פריים לפחות, שעומדת היום על 6%) וכי הם רואים ביקושים מאוד נמוכים (בין היתר בגלל הכבדת נטל המשכנתאות האמורה), זה עדיין לא מבשר בהכרח שקוני הדירות יוכלו לקנות דירה יותר בזול ויותר בקלות.

גם בתרחיש הדמיוני הקונה ישלם יותר

ועכשיו תהיו איתי רגע: אפילו אם המחיר שידרשו הקבלנים או מוכרי דירות יד שנייה יהיו נמוכים בשיעור של 20% - תרחיש שקשה מאוד לדמיין כרגע (כשהתחלות הבנייה בצלילה ויש עדיין לא מעט ביקושים לרכישת דירות), מצבו של קונה הדירה יהיה פחות נוח ממי ששילם את המחיר הגבוה רק לפני שנה.

אם המשכנתה התכווצה למשל ממיליון שקל ל־800 אלף שקל, בריבית של 5%, משמעות הדבר היא החזר חודשי של 4,294 שקלים, גבוה ב־80 שקל (2%) ממשכנתה בסכום של מיליון שקל בריבית של 3% שהוא יכול היה לקבל לפני שנה. בסך־הכול, הקונה ישלם לבנק על פני 30 שנה 1.55 מיליון שקל, גבוה בעשרות אלפי שקלים ממי שנטל עוד 200 אלף שקל מהבנק לפני שנה בדיוק.

ובאותו עניין, רק לאחרונה פרסם פרופ' דני בן שחר, העומד בראש מכון אלרוב לחקר הנדל"ן באוניברסיטת תל אביב, נתונים שהראו כי "ההחזר החודשי הממוצע על משכנתה לתקופה של 25 שנים לרכישת דירת 4 חדרים טיפוסית במימון 70% חצה ברבעון הרביעי של 2022 את מחסום 10,000 השקלים, והוא עומד על 10,352 שקלים - עלייה של 14.2% ביחס לרבעון קודם". ומאז תחילת שנת 2023, הריבית עלתה בעוד 1.25%, מ־3.25% ל־4.5%.

בשורה התחתונה, בריביות הנוכחיות, שלפחות כרגע פה כדי להישאר, מחירי הדירות צריכים לקרוס כדי שהיכולת של הישראלים לקנות דירה תהיה דומה למה שהיה פה בשנים שהריבית הייתה כמעט אפסית.

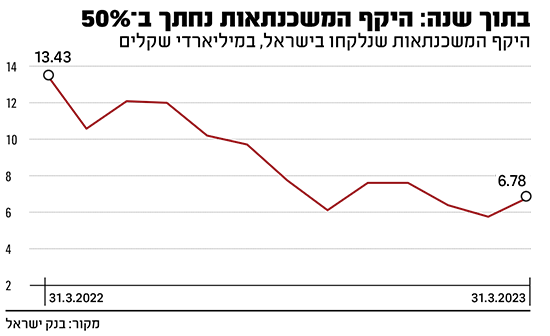

למרות האינפלציה: שיעור המשכנתאות הצמודות למדד בשיא

שלא במפתיע, עליית הריבית המייקרת את עלות המשכנתאות והצפי לשינוי מגמה במחירי הדיור המפחית את התמריץ לקנות דירה, כיווצו בחודש מרץ את היקף המשכנתאות שנטלו ישראלים מהבנקים. לפי נתונים שפרסם בנק ישראל, היקף המשכנתאות עמד בסה"כ על 6.8 מיליארד שקל, ירידה של כמעט 50% לעומת שיא של 13.4 מיליארד שקל במרץ 2022. יחד עם זאת, מדובר בעלייה של כ־20% מול השפל שנרשם בחודש פברואר 2023, אז עמד סך המשכנתאות הכולל על 5.7 מיליארד שקל בלבד.

בסיכום הרבעון הראשון של 2023, בזמן שהריבית במשק טיפסה בעוד אחוז, נטלו ישראלים משכנתאות בהיקף כולל של 18.9 מיליארד שקל, לעומת משכנתאות בהיקף של 34.6 מיליארד שקל ברבעון הראשון אשתקד.

בכל מקרה, עדיין מדובר בכמות לא מבוטלת של משכנתאות, אם כי חלקן קרוב לוודאי נלקח עבור רכישות שנסגרו לפני הקיפאון הנוכחי. ב־2019, למשל, נטלו הישראלים ברבעון הראשון משכנתאות בהיקף כולל של 15.5 מיליארד שקל. זאת, כשהריבית הקבועה הממוצעת שייטה באזור של 3%־4% "בלבד".

הירידה בהיקף המשכנתאות משקפת את הירידה הכללית בפעילות בשוק הנדל"ן המקומי, בעיקר בשל הריבית הגבוהה והיצע הבנייה הפעילה הנמצא גם הוא בשיא, המרתיעים קונים פוטנציאלים ויזמים חדשים להיכנס לשוק. השבוע פרסם משרד האוצר כי ההכנסות נטו ממיסוי מקרקעין (מס שבח ומס רכישה) הסתכמו בחודש ב־1.5 מיליארד שקל, ירידה של 43% לעומת מרץ אשתקד. ברבעון הראשון הסתכמו ההכנסות ממסי נדל"ן ב־5.1 מיליארד שקל, ירידה של 32% לעומת הרבעון המקביל.

התמריץ למשכנתה צמודה גובר

במקביל, נתוני המשכנתאות מגלים כי שיעור הישראלים שנטלו משכנתה הצמודה למדד המחירים הגיע במרץ לשיא - 35.5% מסך המשכנתאות, לעומת 25% מהמשכנתאות שניטלו במסלול הצמוד בחודש מרץ אשתקד. 38% מההלוואות ניטלו בריבית פריים ועוד 26% בריבית קבועה ולא צמודה.

התמריץ ליטול משכנתה צמודה למדד גובר, למרות שתחזיות האינפלציה ממשיכות להיות גבוהות וכשהריבית הממוצעת להלוואות צמודות המדד הגיעה במרץ ל־3.6%, לעומת 2.2% לפני שנה. זאת, בעיקר מרצון הלווים והמלווים להחזר חודשי ראשון נמוך יחסית - כך שיעמוד בדרישות הרגולטורים להחזר חודשי של עד 40% מההכנסה ויאפשר להשיג את האישור המיוחל ליטול את ההלוואה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.