פתאום כולם מומחים לדירוגי אשראי, תחזיות דירוג ועלויות גיוסי חוב. מה שהיה שמור פעם למי שעוסק בכך לפרנסתו ולעמודים הייעודיים במוספים הכלכליים, הפך לנושא שנמצא בראש סדר היום החדשותי, מעורר התנצחויות חריפות ברשתות החברתיות, וגם כר פורה להתבטאויות של פוליטיקאים. הסיבה לכך ברורה: המהלך לשינוי פני מערכת המשפט שמובילה הממשלה, שכעת הכול קשור בו והכול נגזר ממנו. גם האינטרסים של כל אחד מהצדדים - מי שרוצה להעצים את החלטת מודי'ס מסוף השבוע שעבר על הורדת תחזית הדירוג של ישראל ומי שרוצה להקטין אותה - ברורים. ומה לגבי העובדות? בשורות הבאות ניסינו לעשות קצת סדר.

● מודי'ס בהתייחסות ראשונה אחרי הורדת התחזית: "חוזקת מערכת המשפט חשובה בעיקר במדינה כמו ישראל"

● המבחן הבא לכלכלת ישראל באופק: החלטת הדירוג של S&P

התחזית החדשה מעידה על חוזקה של הכלכלה?

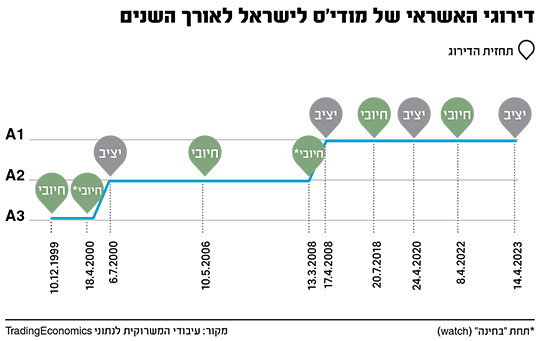

ההחלטה שקיבלה סוכנות הדירוג מודי'ס - אחת משלוש סוכנויות דירוג בינ"ל שפועלות בכל העולם - היא להוריד את תחזית הדירוג של ישראל מ"חיובי" ל"יציב". מה זה בעצם אומר? פרופ' צבי אקשטיין, דיקן בית ספר טיומקין לכלכלה שפועל באוניברסיטת רייכמן, הסביר לנו ש"תחזית דירוג היא ההערכה של סוכנות הדירוג באשר לכיוון שאליו דירוג האשראי מיועד בטווח הבינוני". בדרך כלל מדובר על טווח של בין שנה לשנתיים. "אם יש הערכה שהדירוג יעלה בטווח הזה, אז האופק הוא 'חיובי'; אם יש הערכה שהוא ירד, אז האופק הוא 'שלילי'; אם אין הערכה שהוא יעלה או ירד, אז האופק הוא 'יציב'".

במילים אחרות, מודי'ס, שהעלתה בימי הממשלה הקודמת, את תחזית הדירוג של ישראל ל"חיובי", מתוך הערכה שישי סיכוי שהדירוג שלנו יעלה בעתיד הקרוב, חוזרת בה כעת מהתחזית הזאת. לא בדיוק התפתחות חיובית. או שאולי כן? כי היו מי שניצלו את הקונוטציה החיובית של המילה "יציב" כדי להוציא הודעות מרגיעות, או להקטין את האירוע.

את הדוגמה הבולטת ביותר לכך מצאנו בהודעה לעיתונות ששוגרה מטעמה של ועדת הכספים: "העובדה שאנחנו שומרים על יציבות מעידה על הכלכלה החזקה של ישראל, וכל הניסיונות מבית ומחוץ לפגוע בדירוג האשראי של ישראל לא צלחו", נמסר מטעמו של יו"ר הוועדה, ח"כ משה גפני. גפני, כך נראה, נעזר כאן בעובדה שהתחזית הורדה ל"יציב", כדי לייצר רושם של בשורה חיובית. אלא שכאמור המהלך של מודי'ס מהווה אינדיקציה שלילית, ולטעון בהקשר הזה כי "ישראל שומרת על יציבות" - אולי מפני שהדירוג עצמו לא ירד - זה לכל הפחות מבלבל.

"הורדת תחזית הדירוג היא בהחלט התפתחות שלילית", קובע גם פרופ' אקשטיין. "מודי'ס למעשה אומרים שבניגוד להערכה הקודמת שלהם, כעת הם מעריכים שדירוג האשראי של מדינת ישראל לא יעלה בשנה־שנתיים הקרובות". יחד עם זאת, אקשטיין גם מדגיש כי לפחות בשלב הזה חשוב לא להעצים את הדרמה. "תחזית 'יציבה' היא לא תחזית 'שלילית' - וחשוב לזכור שיש נתונים כלכליים משמעותיים שמחזקים את איתנות הכלכלה הישראלית גם בעיני סוכנויות הדירוג", הוא אומר.

מודי'ס האשימו את המחאה או החמיאו לה?

אין מחלוקת על כך שהורדת התחזית על ידי מודי'ס הגיעה על רקע מהלכי הממשלה בתחום המשפט. זה גם נכתב במפורש בדוח. אבל האם ההורדה היא בעצם ביקורת על תוכן הרפורמה ועל מהות המדיניות שמקדמת הממשלה, או שזאת יותר הבעת חשש מעוצמת ההתנגדות למהלכים הללו, ומאי היציבות שיוצרת אחת המחאות החריפות ביותר שנראו בישראל?

חבר הכנסת שמחה רוטמן טען למשל בציוץ בטוויטר כי "ההודעה של מודי'ס אומרת כמה דברים מאוד לא נעימים על המחאה, והנזקים שהיא גרמה", והאשים את העיתונאי נדב איל, ואת "חבריו", כי הם "מתעלמים מהטקסט המפורש של מודיס שאומר שגרירת ההסתדרות והצבא למחאה, הביאה לפגיעה ביציבות המשק". האם זה נכון?

אנחנו לא מצאנו ציטוטים שתומכים באופן גורף בטענה הזאת של רוטמן (פנייה אליו בעניין לא הניבה תגובה). יש כאן כמובן גם עניין של פרשנות: במודי'ס אכן מציינים לשלילה את עצם חוסר היציבות ששורר כעת במדינה - בדוח מוזכר למשל כי "השינויים המוצעים עוררו מחאות המוניות, השבתת המשק על ידי ההסתדרות… וסירובם של כמה חיילים וקצינים במילואים מלהתייצב לאימונים" - ואפשר להתווכח על השאלה מי אשם בה יותר: מקדמי החקיקה או המתנגדים לה (בהמשך הציוץ שלו רוטמן אכן מאשים בכך את המתנגדים "שלא הסכימו להידבר").

ועדיין, נראה שהדוח עצמו, ובעיקר ההבהרות שסיפקה בהמשך (לאחר הציוץ של רוטמן) קתרין מולברונר, סגנית נשיא בכירה במודי'ס, מחזקים את הטענה כי לפחות בראיית החברה רוב האשמה מוטלת על כתפי הממשלה. "הסיבה העיקרית להורדת תחזית הדירוג של ישראל היא השינויים במערכת המשפטית שמתכננת הממשלה, שהורידו את היכולת לצפות את מהלכיה", אמרה מולברונר בוובינר שקיימה החברה. מולברונר גם החמיאה למחאה כשאמרה "בהחלט היינו מעודדים מהעוצמה של מוסדות אזרחיים בחברה הישראלית, וגם ממערכת הביטחון, שהיו אופוזיציה לרפורמה של הממשלה", וגם בדוח עצמו נכתב כי "האירועים מתחילת השנה המחישו את חוזקתה של החברה האזרחית בישראל".

שאלנו את גם פרופ' אקשטיין לדעתו בסוגיה והוא השיב לנו כי "מודי'ס אומנם כתבו כי שאופק הדירוג יוכל להשתפר אם המתחים בחברה הישראלית לא יעמיקו, אבל בנפרד מהאופן שבו מקודמת הרפורמה. גם אילו הייתה הסכמה רחבה סביב היוזמות המקוריות, סוכנות הדירוג הייתה מודאגת באותה מידה מתוכן הרפורמה". ואכן, כפי שפורסם בעבר בגלובס, במודי'ס מתחו ביקורת על תוכן הרפורמה כבר בנובמבר, בהסתמך על מה שנכתב במצע מפלגת הציונות הדתית, ועוד לפני שניתן היה לדבר על האופן שבו היא מקודמת, או לחזות את עוצמת ההתנגדות לה.

למי אכפת מה חושבים כלכלנים על הרפורמה?

אז במודי'ס נרתעים מהתוכן של התוכנית המשפטית, אבל למה בעצם זה חשוב? מדוע העמדה העקרונית של גוף כלכלי צריכה לשנות לנו או להיות חשובה בעבורנו? זה היה הקו של שר האוצר, בצלאל סמוטריץ', שבדיון בכנסת אמר בתגובה לדוח: "אני לא חושב שכלכלנים הם מומחים גדולים למשפט חוקתי ועשו דוקטורט על מבנה המשטר בישראל".

סמוטריץ' אולי צודק במישור העקרוני, אבל במישור הפרקטי הדברים שלו עלולים להטעות. בין אם בחברות הדירוג מפרשים נכון את הרפורמה וחוזים נכון את השלכותיה ובין אם לאו, לתחזיות שלהן עשויות להיות השלכות מיידיות על המשק ועל כל אחד מאיתנו. ניתן ללמוד על כך מסקירה שפרסם ממש לאחרונה אגף התקציבים במשרד האוצר. שם נכתב בין היתר כי "עלויות גיוס החוב של הממשלה צפויות לעלות מיד עם הורדת הדירוג… (ו)גם הציפיות להורדת דירוג עלולות לייקר במידה חלקית את גיוסי החוב". לכן, אם "פרופיל האשראי של ישראל ייפגע, תידרש הוצאה תקציבית גבוהה יותר על תשלומי ריבית, דבר שיוביל להקטנת חלק ההוצאה האזרחית בתקציב כך שהשירותים הציבוריים הניתנים על־ידי הממשלה ייפגעו, או שתידרש הגדלה של נטל המס לצורך שמירה על רמתם".

לקריאה נוספת:

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.