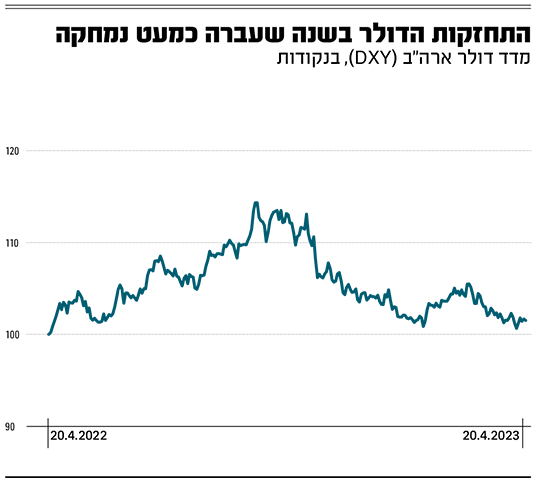

בשנה שעברה המטבע האמריקאי היה המפלט הגדול כשהשווקים רעדו. הוא זינק אז בחדות מול המטבעות המובילים, גם בזכות העלאות הריבית החדות של הפדרל ריזרב - ואף עקף את האירו בשווי לתקופה מסוימת. אלא שהעליות החדות שרשם ב־2022 מדד הדולר בעולם (DXY, הדולר מול סל מטבעות מובילים) נמחקו כמעט לחלוטין - ובחצי השנה האחרונה הוא מציג ירידה של קרוב ל־10%.

● עדיין מדברים דולרית: התלות של כלכלת ישראל במטבע האמריקאי

● האם הבורסה בת"א הפכה זולה, ואם כן אילו סקטורים בה מומלצים

● מה עשו החסכונות שלכם במרץ - ועוד 4 כתבות על המצב בשווקים

כמו שהייסוף החד שלו בשנה שעברה תפס את האסטרטגים לא מוכנים, כך גם הפיחות החד כעת. תנודות בשער הדולר מול מטבעות בעולם אינן יוצאות דופן, גם אם הפעם הן היו חדות במיוחד. אבל עלייה במספר הגורמים המחלישים את הדולר היא משמעותית ודורשת תשומת לב. אחד מהגורמים האלה, גם אם השפעתו מוגבלת לעת עתה, הוא ניסיון של כוחות עולמיים חזקים, וסין בראשם, לערער את ההגמוניה של הדולר כמטבע הבינלאומי - הן למסחר והן כמטבע הרזרבה המרכזי בעולם.

בקרב כלכלנים שונים אפילו נשמעים דיבורים על תהליך של "דה־דולריזציה". אך למרות הכוחות הפועלים נגדו, עדיין מדובר במטבע החשוב בעולם. כיום, הדולר שולט ללא עוררין, לפי נתוני הבנק להסדרי סליקה בינלאומיים (BIS), הדולר מעורב ב־88% מכלל עסקאות המט"ח בעולם. לפי קרן המטבע הבינלאומית, ברבעון הרביעי של 2022 58% מיתרות המט"ח בעולם היו בדולרים, בפער ניכר מהאירו שבמקום השני עם 20.5%. אך בפרספקטיבה היסטורית מדובר בירידה משמעותית מנתח של 71% טרם השקת המטבע האירופי ב־1999.

שלא במפתיע וכפי שנראה בהמשך ההגמוניה של הדולר נולדה במאה ה־20, המאה האמריקאית. שחיקתה קשורה לתמורות גיאו־פוליטיות, להיחלשות בכלכלה האמריקאית ולשינויים במעמדה של ארה"ב.

ואם לא נשתמש בדולר?

לפני כשלושה שבועות, למשל, חתמו סין וברזיל על הסכם סחר מיוחד. לכאורה, עניין שבשגרה. אלא שהפעם היה משהו יוצא דופן - ברזיל הסכימה לסחור עם סין במטבע שלה, היואן. סין היא יעד היצוא העיקרי של ברזיל (30%) שמספקת לסינים סויה, בשר ועפרות ברזל. סין מצידה מספקת לברזיל טלפונים, רכיבי מוליכים למחצה וחלקי מיכון משרדי. במסגרת ההסכם ימונו בנקים בשתי המדינות אשר יהיו אחראים על התיווך בין הריאל הברזילאי ליואן הסיני, ללא הסתמכות על הדולר. לפי אתר OEC, המתעד מסחר בין מדינות, היצוא מברזיל לסין עמד 88 מיליארד דולר ב־2021, והיבוא מסין לברזיל עמד על 53 מיליארד דולר.

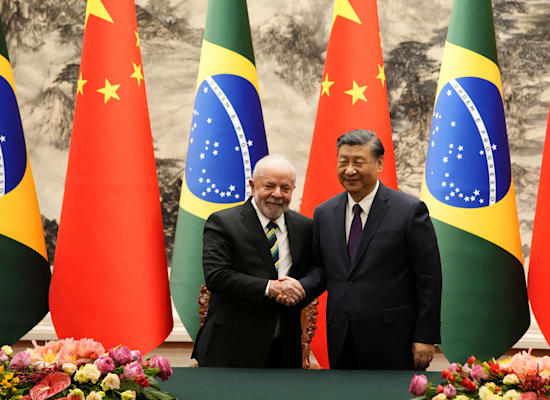

בפגישתו השבוע עם נשיא סין שי ג'ינפינג, קרא נשיא ברזיל לואיז אינסיו (לולה) דה סילבה, לסיים את ההגמוניה של המטבע האמריקאי ובכך יישר קו עם הנרטיב הסיני. הנשיא הסוציאליסטי, שכיהן כבר בין 2003 ל־2011, עלה שוב לשלטון בינואר לאחר שניצח את ז'איר בולסונארו. האחרון היה ימני־שמרני שקידם את הידוק הקשרים עם נשיא ארה"ב לשעבר טראמפ והיה בקשרים טובים עם ראש הממשלה נתניהו. בין היתר, קרא לולה למדינות ה־BRICS (ברזיל, רוסיה, הודו, סין ודרום אפריקה) לקבוע מטבע חלופי לשימוש במסחר. "כל ערב אני שואל את עצמי מדוע כל המדינות צריכות לבסס את הסחר שלהן על הדולר", אמר לולה בנאום נלהב בשנגחאי. "למה אנחנו לא יכולים לעשות סחר על סמך המטבעות שלנו?", הוסיף וגרר מחיאות כפיים רמות.

לגארד: "לא לקחת כמובן מאליו את סטטוס המט"ח בזירה הבינלאומית"

האירו חצה בשבוע שעבר את רף ה־1.1 דולר וחזר לערכים שרשם לפני המלחמה באוקראינה, שהביאה אותו לשפל של שני עשורים.הייסוף מול הדולר, 15% בחצי שנה, היה מהיר וחד - ולא בדיוק מה שצפו האנליסטים. הסיבות להתחזקותו רבות: מחירי הגז הטבעי האירופיים היורדים, העובדה שגוש האירו "צלח את החורף" ללא החרפה במשבר האנרגיה, תחזית כלכלית משופרת (אם כי מינימלית) לגוש וכן העובדה כי הבנק המרכזי האירופי (ECB) מסתמן כ"נץ האחרון בשוק" - נחוש להעלות ריבית כשהפד שוקל לקחת הפסקה, או אפילו להוריד ריביות.

נוסף לכך, ארה"ב טרם הפיגה את החשש בשווקים מיציבות הבנקים הקטנים והבינוניים במדינה. משבר זה, שאינו צפוי להשפיע על הבנקים באירופה, מסייע לדברי בנקי השקעות לתמוך באירו על חשבון הדולר.

האירו אינו קרוב למעמדו הדומיננטי של הדולר בכלכלה העולמית, אולם כפי שנכתב בעבר בפרסום רשמי של ה־ECB, הוא בעל "השפעה משמעותית" על כלכלות מזרח אירופה (במיוחד החברות באיחוד שלא אימצו את המטבע), כמה מדינות באפריקה (בשל התלות בצרפת) וכן באופן גלובלי, בשל העובדה כי האיחוד הוא הגוש הכלכלי השלישי בגודלו בעולם.

נשיאת הבנק המרכזי האירופי, כריסטין לגארד, התייחסה לנושא בנאום פומבי, על רקע המתיחות ההולכת וגוברת עם סין. היא אמרה כי "נכון לעכשיו, הנתונים אינם מראים שינויים משמעותיים בשימוש במט"ח בזירה הבינלאומית". היא הגדירה את עסקאות היואן האחרונות של ברזיל וסעודיה, מבלי להתייחס אליהן ישירות, כ"מידע אנקדוטלי בלבד". עם זאת, לגארד הבהירה, כי "הסטטוס הקיים של שימוש במטבעות בזירה הבינלאומית לא צריך להילקח כמובן מאליו".

אסף אוני, ברלין

סין וברזיל לא לבד. הודו ומלזיה חתמו אף הן על הסכם לפיו מסחר בין המדינות יכול להתנהל במטבעות המקומיים. גם סעודיה הזהירה לאחרונה שתתחיל להתרחק משימוש בדולר ביצוא האנרגיה. בינתיים מדובר באלמנטים מינוריים - "אנקדוטליים", כפי שהגדירה אותם נשיאת הבנק המרכזי האירופי כריסטין לגארד, אך ייתכן כי מסתמנת כאן מגמה.

קיצור תולדות ההגמוניה

הדולר הוא מטבע המסחר העולמי כבר יותר מ־75 שנים. הכל התחיל בוועידה שנערכה בעיירה ברטון-וודס שבניו המפשיר ב-1944 בה השתתפו 44 מדינות. ההסכם שנחתם קיבע את ערכם של המטבעות ביחס לדולר, שבעצמו הוצמד לזהב. המהלך שהובילה ארה"ב קיבע גם את ההגמוניה האמריקאית לאחר מלחמת העולם השנייה.

ב־1971, עקב היחלשות המטבע האמריקאי והגדלת הגירעון בשל מלחמת וייטנאם החליט הנשיא דאז ריצ'רד ניקסון על ביטול הצמדת הדולר לזהב. לכן גם שאר המטבעות הפסיקו להיות בעלי שער חליפין קבוע ביחס לדולר. אך מעמדו של הדולר כמטבע הבינלאומי נשמר.

פרופ' אסף רזין מבית הספר לכלכלה של אוניברסיטת תל אביב, מספר לגלובס שהדולר הפך להיות מטבע המסחר הבינלאומי משתי סיבות עיקריות. ראשית, "השוק האמריקאי נחשב בטוח מצד אחד, אחזקת אג"ח של ממשלת ארה"ב נחשבה לאורך השנים כשהשקעה יציבה וחסרת סיכון. מצד שני, השוק האמריקאי גדול כל כך שהנזילות בו גבוהה, כלומר תמיד ניתן לסחור בהשקעות שלו". ביטוי לדומיננטיות הזו ניתן למצוא בעובדה שכ־60% מכלל רזרבות המט"ח העולמיות הן בדולרים, למרות שחלקה של ארה"ב בשווי התוצר העולמי עומד על כשליש, כך לפי רזין.

צרות גם מבית

אבל חלק מהסיבות להיחלשות האחרונה של הדולר, שגם היא משפיעה על מעמדו הבינלאומי, הן דווקא פנים־אמריקאיות. או במילה אחת - חובות. המערכת הפיננסית בארה"ב, ובפרט החוב הלאומי וכמות הכסף המתגלגל בשוק, הם מנועים חזקים לתנודות בשער הדולר.

מאז תקופת הקורונה בלבד, תפח החוב האמריקאי בקצב מהיר. מ־22 טריליון דולר בשנת 2019, החוב הכללי של ארה"ב זינק ביותר מ-36% תוך פחות מחמש שנים ובסוף 2022 הגיע ליותר מ־30 מיליארד דולר. קצב גידול התגבר משמעותית אף הוא וכמעט והוכפל ביחס לחמש השנים הקודמות. יתרה מכך, הגירעון התקציבי של הממשל תופח גם הוא. לפי ניתוח כלכלני בנק אוף אמריקה, הוא עומד על 6.5% מהתמ"ג. אם הוא ימשיך להתרחב ארה"ב תגיע לתקרת החוב הנוכחית שלה, 31.4 מיליארד דולר, והקונגרס יצטרך לאשר העלאה - מה שלרוב גורם לתקיעת מקלות בגלגלי המשק. משרד האוצר של ארה"ב פרסם לאחרונה כי הוא צפוי להגיע לתקרת החוב כבר ביוני הקרוב, בשונה מההערכות הקודמות שעמדו על בין יולי לספטמבר.

כשהחוב של ארה"ב גדל בצורה משמעותית כזו המשקיעים עלולים להרגיש לאט־לאט שיכולת ההחזר יורדת. לפי הניתוח של בנק אוף אמריקה, פרמיית הסיכון המוגלמת ב־CDS (פוליסת הגנה מפשיטת רגל של מנפיק אג"ח) לחמש שנים של ארה"ב שילשה עצמה בתוך כשנה, ל־45 נקודות. הפרמיה גבוהה ביחס לבריטניה (19 נקודות), צרפת (27 נקודות) וגרמניה (14 נקודות). עלייה בפרמיית הסיכון והחוב המתעצם גורמים להיחלשות כלכלת ארה"ב ולתנודתיות במטבע שלה. בתוך כך, הפד המשיך להדפיס כסף ולהזרים אותו למשק, כשהקפיצה המשמעותית חלה בעיקר בעקבות הקורונה. כמות מזומנים גדולה המגיעה לשוק יכולה להוריד את שווי ערכו של המטבע. האינפלצייה זינקה ל־9.1%, שיא של יותר מ־40 שנה. אך מאז הבנק המרכזי החל להפוך את התהליך ועבר להידוק כמותי.

ריי דאליו, ממייסדי קרן הגידור הגדולה בעולם ברידג'ווטר, סבור כי זמנה של ארה"ב כמעצמה עולמית תם והוא משער שהאימפריה הבאה שתקבע את הסדר העולמי תהיה סין. בספרו the changing world order, משנת 2021, הוא מתאר כיצד אימפריות קודמות שהגיעו לשיא כוחן החלו להיחלש אחרי שהרצון לשמור על ההגמוניה גרם להן להדפיס יותר ויותר כסף.

זהב, והבעיה הסינית

היחלשות הכלכלה האמריקאית תפסה תאוצה בחודש מרץ בעקבות משבר הבנקאות בארה"ב, שהגיע לשיא עם קריסת בנק סיליקון ואלי שהובילה לאפקט דומינו. אמון המשקיעים במערכת המסורתית צנח ומשקיעים חיפשו אפיקי השקעה סולידיים יותר. כשהאמון בחוף המבטחים הדולרי נסדק, המשקיעים מצאו, שוב, את החלופה המסורתית - זהב. מאז משבר הבנקים שווי המתכת היקרה נסק בכמעט 200 דולר, והגיע בשבוע שעבר לשיא כל הזמנים - 2,040 דולר לאונקייה.

המשקיעים אומנם כנראה גם לא רכשו כמויות שתהיה להן השפעה כה מהותית על הדולר. אבל קובי לוי, ראש דסק אסטרטגיית שווקים בבנק לאומי, מסביר שחלק מהזינוק של המתכת היקרה מוסבר במציאות הגיאו־פוליטית המטלטלת את העולם כבר תקופה. ההסבר גם קושר את הזינוק לשחיקה במעמד הדולר כמטבע הרזרבה הבינלאומי.

לוי מסביר כי "בעקבות המלחמה באוקראינה, חלקים גדולים בעולם המערבי, הטילו סנקציות כבדות על רוסיה. רוסיה נערכה לתרחיש מראש, ובמשך שנים הגדילה את יתרות המט"ח. אולם חלקן הוחזקו בחשבונות מחוץ לרוסיה, ועוקלו על ידי ארה"ב ומדינות נוספות. ברוסיה ובסין הבינו שארה"ב יכולה למנוע מהן גישה למטבעות, והחלו לקנות זהב כאמצעי תחליפי ולשמור אותו בשטחן". לוי מציין ניתוח של בלומברג שבו מודגש שסין קונה הכי הרבה זהב בעולם זה החודש החמישי ברציפות, כאשר גם טורקיה מתחילה לצבור כמויות של המתכת היקרה. לוי מציין, כי המגמה מצביעה על העמקת הנתק בין סין לארה"ב, ועל פגיעה בגלובליזציה.

פרופ' רזין מעריך כי קניית הזהב תימשך בעתיד הקרוב, בעיקר ברוסיה, בגלל הסנקציות - אך החזקותיה הן מינוריות להערכתו ולא ישפיעו על הכלכלה העולמית. עוד מעריך פרופ' רזין כי "סין תלוייה מאוד בארה"ב כרגע והיא מחזיקה חלק גדול מחובה של ארה"ב, אז היא לא פשוט תפסיק להשתמש בדולר". הוא מסביר כי למרות ההתחזקות של סין, היא עדיין רחוקה מלהוות איום מהותי על ההגמוניה של הדולר: "לסין יש בעיה בשליטה במסחר העולמי". הסיבה לדבריו פשוטה למדי. "סין לא מדינה דמוקרטית", הוא אומר, ומוסיף כי "כשקיים חשש בקרב משקיעים שהממשל הסיני יוכל להגביל הוצאת מטבע חוץ מהמדינה או לשנות את אופי השוק, אז הם לא ישתמשו במטבע הסיני כמטבע מסחר". רזין מדגיש כי "כל עוד סין לא דמוקרטית", אומר רזין, "היא לא תתפוס מעמד שהמשקיעים יראו ויסכימו לסחור במטבע שלה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.