יולי היה חודש חיובי בשוקי המניות, כשרוב המדדים הרלוונטיים למשקיעים הישראלים נצבעו ירוק. חלקם, כמו מדד ת"א 35 אף בירוק כהה, ורשמו זינוק של כמעט 7%. מדובר בעלייה חדה ביחס לזו שעשו מדדים מובילים בעולם, דוגמת ה־S&P 500 או מדדי דגל מקבילים דוגמת הדאקס הגרמני או הפוטסי הבריטי.

● וול סטריט בשיא של עשורים, אבל החשש ממיתון עדיין פה

● כרטיס לרכבת הרים: הבורסה רשמה את החודש הטוב ביותר בשנה האחרונה. מה הלאה?

עם זאת, בפרספקטיבה רחבה יותר, בין ינואר ליולי, מדד ת"א 35 רשם תשואה של כ־4%, בעוד שה־S&P500 כבר נושק לתשואה של 20% מתחילת השנה. פערים אלו בהחלט יכולים להסביר מדוע יותר ויותר ישראלים, בעיקר צעירים והייטקיסטים המעורים בניהול הכסף של עצמם, מעדיפים להיצמד למסלולים שעוקבים אחרי המדד האמריקאי.

ואין ספק שמי שעשה את הצעד הזה הרוויח לא מעט בחודשים האחרונים. המסלולים בקופות הגמל, קרנות ההשתלמות וקרנות הפנסיה שעוקבים אחר ה־S&P 500, רשמו תשואה יוצאת דופן של יותר מ־20% בממוצע בששת החודשים הראשונים של השנה.

לשם השוואה, תחזית של מיטב דש לגבי חודש יולי, מגלה כי המסלולים האקטיביים המנייתיים הציגו בשבעה חודשים (כלומר כולל יולי), תשואה ממוצעת של 13.7%.

מדובר בתשואה גבוהה מאוד, בוודאי בשנה לא יציבה כמו זו שעוברת על ישראל בעקבות החקיקה המשפטית, אך היא עדיין נמוכה משמעותית מזו שהשיגו מסלולי ה־S&P 500.

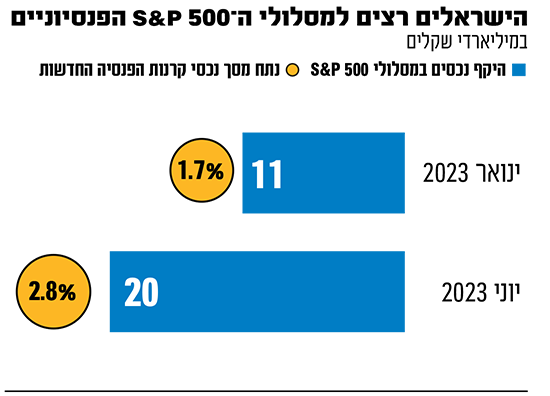

בתוך חצי שנה: היקף הנכסים הכפיל עצמו

נכון לסוף חודש יוני מנוהלים בקרנות הפנסיה החדשות (מקיפות וכלליות) כ־20 מיליארד שקל במסלולים העוקבים באופן ישיר אחר המדד האמריקאי. נכסים אלו מהווים 2.8% מסך קרנות הפנסיה החדשות. אם נחזור לינואר השנה, היקף הנכסים במסלולים אלו עמד אז על פחות מ־11 מיליארד שקל, שהיוו 1.7% מנכסי קרנות הפנסיה החדשות. מדובר בגידול מרשים מאוד של כ־82%. בשוק מעריכים כי זוהי רק ההתחלה, וכי נתח השוק של המסלולים העוקבים יכול להגיע בשנים הקרובות אף ל־15%.

יש לציין שהחברות המנהלות בשוק החיסכון ארוך הטווח מציעות מסלולים שעוקבים גם אחרי מדדים אחרים. חלק מהמסלולים אף רשמו מתחילת השנה תשואה של יותר מ־50%. לכן, אין פלא שיש חברות שהחלו לשווק באופן אגרסיבי את מוצרי המדדים.

כך לדוגמה עשתה הפניקס, שהחלה לאחרונה בקמפיין על היותה החברה הגדולה בישראל במוצרים עוקבי המדד. עם זאת, בהפניקס מדגישים כי הם מציעים את כל סוגי המוצרים הפיננסים לבחירת הלקוחות והסוכנים.

הסיבה המרכזית לתשואה העודפת: התחזקות הדולר

בשוק מייחסים חלק ניכר מהתשואה העודפת של המסלולים האלה להתחזקות הדולר אל מול השקל, ולא לפערים של המדד האמריקאי מול המדדים המקומיים, או לפערים מול מסלולי החיסכון המתמחים במניות בניהול אקטיבי. או כפי שאמר בכיר בתחום בעבר לגלובס: "במבחן התוצאה, מסלול S&P 500 רשם תשואה טובה יותר ממסלולי המניות מסיבה אחת בלבד - הוא חשוף ב־100% למט"ח".

בשבעת החודשים הראשונים של השנה זינק הדולר אל מול השקל בכמעט 4% בעקבות הטלטלות הפוליטיות בישראל, בעוד שהמטבע האמריקאי נחלש לעומת האירו וליש"ט.

גיא מני, מנהל השקעות ראשי במיטב חיסכון ארוך טווח, מסביר כי מתחילת השנה התחזקות הדולר תרמה לתשואת מסלולי ה־S&P 500 כ־5%, וכ־20% הגיעו כאמור מתשואת המדד. "השקל מאוד קורלטיבי ל־S&P 500 ולנאסד"ק", הוא מסביר. "אם המצב יירגע והשקל יתחזק, הוא אמור להגיע לסביבת 3.30. בקונסטלציה כזו, אם הדולר ייחלש ב־5% או ב־7% - ממה שהמדד ישיג בהמשך, תופחת אותה היחלשות של הדולר".

לדוגמה, אם הדולר, שכיום נסחר סביב 3.66 שקלים, ייחלש ב־7% ל־3.40 שקלים והמדד יעלה ב־10%, המשקיע יזכה לתשואה של 3%. אם המדד יירד ב־7%, המשקיע יסבול מתשואה שלילית של 14%. "אני לא אומר שזה בהכרח מה שיקרה, אבל זהו האופן בו קופות דולריות שמדווחות בצורה שקלית פועלות", מדגיש מני.

"לא מומלץ להיחשף רק ל-S&P 500"

אך האם מדובר בפערי תשואות שצפויים ללוות את החוסכים עד לפנסיה, או שמדובר באירוע חולף? גיא מני ממיטב מסביר כי מדובר במוצר מתאים למי שרוצה להיחשף ל־500 החברות הגדולות בעולם ובמקביל גם למדדים. לדבריו, מדובר ב"שילוב טוב, שיכול להתאים לצעירים בתחילת החיסכון שלהם במבט לטווח הארוך. קשה לומר עד כמה הוא ימשיך לעלות בהמשך. אבל בדרך כלל המדד רושם תשואה עודפת על פני מרבית המדדים בעולם, בין היתר בשל החשיפה לחברות הטכנולוגיה".

עם זאת, מני מתייחס לחסרון בחשיפה רק למדד האמריקאי. "אני לא חושב שצריך להיחשף רק למוצר הזה, אבל כן לשלב אותו כחלק מהתמהיל בחיסכון ארוך טווח ופיזור הסיכונים, לצד הקופות הכלליות", הוא מדגיש, ומסביר: "זאת, מאחר שהפיזור בקופות הכלליות הרבה יותר מגוון וכולל נכסים סחירים ולא סחירים, השקעות ברמות סיכון נמוכות יותר כמו אג"ח ועוד". ואכן, כל חוסך יכול לבקש כי חלק מהכספים שלו יושקעו במסלול ה־S&P 500, ואילו היתר, במסלולים אחרים.

בבורסת תל אביב מביעים חשש

גם בבורסה הישראלית לא אוהבים במיוחד את יציאת הכספים לחו"ל על חשבונם, ומזהירים מחשיפת יתר. בחודש שעבר כתב בטור מיוחס לגלובס יניב פגוט, סמנכ"ל בכיר, מנהל מחלקת מסחר, נגזרים ומדדים בבורסה, כי למרות שמדובר במכשיר שלכאורה מפוזר מאוד, משקלן של חמשת האחזקות הגדולות במדד (אפל, מיקרוסופט, אלפאבית, אנבידיה וגוגל) הוא כ־22%.

"כך שלמחזיקים במדד במינונים גדולים קיימת חשיפה משמעותית למספר מצומצם של מניות ספציפיות", הסביר פגוט. "כדי להבין עד כמה מדובר בחשיפה משמעותית, ניתן להעריך כי כ־4% מהפנסיה של כולנו מושקעת במניות אפל ומיקרוסופט, המהוות כמחצית מההחזקה של קרנות הפנסיה במניות ישראל".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.